Перераспределение бюджета — искусство гибкого управления в бюджетировании

Когда отклонение становится возможностью?

Стандартный план-факт анализ в Части 2 показал проблемы — что дальше? В этой части разбираем продвинутую технику: перераспределение статей бюджета ДДС без изменения общего лимита.

Вы узнаете:

- В каких случаях проводят перераспределение бюджета

- Как оформляется перераспределение и какие документы запросить

- Какие статьи можно корректировать, а какие — никогда нельзя трогать

- Практические кейсы из реальной бюджетной практики

Прежде чем перекраивать бюджет, убедитесь, что правильно проанализировали отклонения — вернуться к Части 2.

Хороший финансист не просто фиксирует отклонения, а управляет ресурсами. Когда факт превышает план – это всегда повод проверить не только цифры, но и соблюдение процедур.

В ООО "Бюджет" регламент предусматривает гибкое управление финансами через перераспределение средств, но строго регламентирует этот процесс. Разберём ключевые аспекты.

1. В каких случаях проводят перераспределение бюджета?

Плановые корректировки - заблаговременные:

- Изменение рыночных условий - например, рост цен на сырьё.

- Новые проекты или инициативы, не учтённые в первоначальном плане.

- Оптимизация затрат, например, отказ от ненужных расходов в одной статье в пользу более важной.

Постфактум - при значимых отклонениях:

Фактический перерасход свыше 10–15% по статье, например, как в случае с оплатой труда +29,5%.

Неосвоенные средства более 20% - например, транспортные услуги –81%, которые можно перенаправить.

2. Как оформляется перераспределение бюджета?

Шаг 1. Инициация – ответственный менеджер ЦФО подаёт заявку с обоснованием.

Шаг 2. Согласование – финслужба проверяет:

- Соответствие регламенту.

- Наличие резервов, свободных средств на других статьях.

Шаг 3. Издание приказа о перераспределении – подписывает гендиректор. Рекомендация – Приложите к Приказу аналитическую таблицу – пример на Рис.1 (6).

Шаг 4. Корректировка в учёте – внесение изменений в бюджетную модель.

3. Источники для перераспределения бюджета движения денежных средств

Откуда можно "забрать":

- Статьи с экономией, например, "Транспортные услуги" –820 тыс. руб..

- Неиспользованные резервные фонды (если они предусмотрены).

- Средства, выделенные на отменённые проекты.

Куда направить:

- Критически важные перерасходы, например, "Оплата труда" +1,075 млн руб.

- Внезапные обязательные платежи - налоги, штрафы.

Что дальше?

4. Какие документы запросить в ЦФО для обоснования перераспределения бюджета ДДС ?

Для обоснования перераспределения подразделения должны предоставить:

- Служебную записку с причинами отклонений (например, приказ о премировании сотрудников).

- Договоры/допсоглашения – если перерасход связан с изменением контрактных условий.

- Акты выполненных работ, накладные, иные первичные учетные документы – для подтверждения фактических затрат.

- Расчёт корректировки, предварительные сметы затрат – какая сумма требуется и из каких статей её можно взять.

Почему перераспределение бюджета ДДС критически важно для бизнеса и в чем суть гибкого бюджетирования?

5. Преимущества гибкого подхода через перераспределение бюджета

Ключевые:

- Оперативность – возможность закрывать кассовые разрывы без допфинансирования.

- Снижение рисков – контроль за нецелевым использованием средств.

- Прозрачность – все изменения документируются и согласуются.

Сталкивались ли вы с необходимостью экстренного перераспределения бюджета? Делитесь опытом в комментариях!

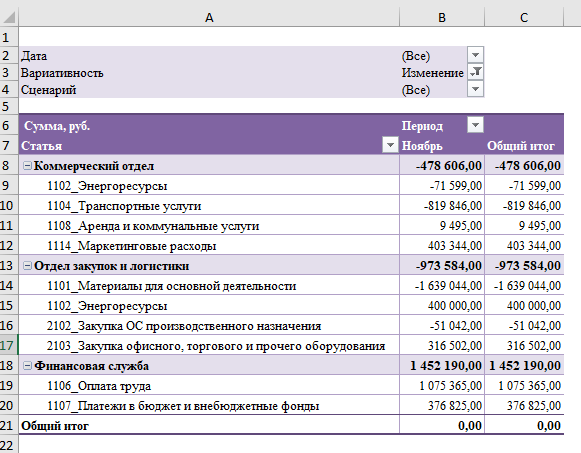

Анализ отклонений бюджета ДДС с учетом перераспределения по статьям

Перераспределение средств на ноябрь сбалансировано - итого 0 руб. согласно Рис.1 (6), но содержит важные изменения в структуре расходов:

1. Основные источники экономии

Коммерческий отдел: -478 606 руб.

Значительное сокращение транспортных расходов -819 846 руб. требует проверки, не приведет ли к срыву логистических процессов

Экономия на энергоресурсах -71 599 руб. положительный момент, если достигнута за счет оптимизации и энергоэффективности.

Отдел закупок и логистики: -973 584 руб.

Крупная экономия на материалах (-1 639 044 руб.) - важно убедиться в отсутствии простоев производства.

Частично компенсируется ростом других статей.

2. Направления перераспределения средств бюджета

Финансовая служба: +1 452 190 руб.

Полное покрытие перерасхода по зарплате +1 075 365 руб.

Компенсация налоговых платежей +376 825 руб.

Прочие изменения:

Увеличение затрат на энергоресурсы в закупках +400 000 руб.

Закупка оборудования +316 502 руб.

Рост маркетинговых расходов +403 344 руб. - несмотря на общую экономию в отделе

3. Анализ эффективности перераспределения бюджета ДДС

Положительные стороны: Баланс соблюден - итого 0 руб., закрыты обязательные расходы - налоги, зарплата; гибкое управление ресурсами.

Вопросы и риски: Крупное сокращение транспортных расходов - не скажется ли на бизнес-процессах? Увеличение маркетинговых затрат при общей экономии - соответствует ли стратегии? Запросить: отчет об эффективности маркетинговых кампаний. Существенная экономия на материалах - нет ли риска дефицита и остановки производства? Требуется: план восполнения запасов.

4. Рекомендации по контролю перераспределения бюджета ДДС

Запросить обоснования: Причины изменения транспортного бюджета; план использования маркетинговых средств; гарантии бесперебойности поставок при экономии материалов.

Обеспечить мониторинг: Фактического воздействия сокращений на операционную деятельность; эффективности увеличенных статей расходов; контроль дебиторской задолженности, если экономия связана с задержками в поступлении денежных средств на расчетные счета; аудит закупок оборудования (+316 502 руб.) на соответствие потребностям.

Корректировка планов: Пересмотр бюджета на декабрь с учетом ноябрьских изменений.

Документально оформить: Все решения о перераспределении; ответственных за последствия изменений.

Перераспределение технически корректно, но требует дополнительного контроля за последствиями структурных изменений. Особого внимания заслуживают транспортные и маркетинговые статьи бюджета.

Как соблюдать баланс между контролем и эффективностью бизнеса в бюджетировании

Бюджетирование — это не про красивые таблицы в Excel, а про управление ресурсами для достижения бизнес-целей. Финслужба должна не просто фиксировать отклонения, а обеспечивать операционную гибкость, чтобы бизнес не страдал от излишнего администрирования.

Как соблюсти баланс? Рекомендации для финслужбы

1. Принцип «Не навреди» в бюджетировании

Контролируйте, но не душите – если сокращение бюджета на логистику -819 тыс. руб. ведет к срыву поставок, значит, перераспределение было неудачным.

Анализируйте последствия –прежде чем забирать средства из статей, оцените, как это повлияет на процессы.

2. Гибкость в рамках регламента бюджетирования

Вводите «плавающие» лимиты – например, разрешайте подразделениям превышать бюджет на 10-15% по критичным статьям с последующим отчетом.

Создайте резервный фонд – чтобы экстренные перераспределения не требовали тотального урезания других направлений.

3. Финансовая прозрачность бюджета

Требуйте от ЦФО не только цифры, но и пояснения:

«Почему сэкономили на материалах? Есть ли риск остановки производства?»

«Зачем увеличили маркетинг, если общий бюджет отдела сокращается?»

Внедрите регулярные кросс-функциональные совещания – финслужба + операционные подразделения.

4. Ориентир в бюджетировании на бизнес-результат

Связывайте KPI перераспределения с целями компании:

- Если транспорт сократили, но продажи упали – значит, решение было ошибочным.

- Если экономия на материалах привела к росту себестоимости – нужна корректировка.

- Отслеживайте не только факт исполнения бюджета, но и его влияние на прибыль.

Что дальше?

5. Автоматизация и оперативность

Используйте BI-системы – чтобы видеть отклонения в режиме реального времени и быстро реагировать.

Упростите процедуру перераспределения –если процесс согласования занимает недели, бизнес теряет возможности.

Какие статьи бюджета можно корректировать, а какие — трогать нельзя

Гибкие статьи - можно корректировать

ОПЕРАЦИОННЫЕ РАСХОДЫ

- Маркетинг - если кампании не дали планового ROI.

- Хозрасходы - канцелярия, обслуживание офиса.

- Обучение сотрудников - перенос сроков.

КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ

- Оборудование - сдвиг сроков закупки.

- Программное обеспечение - переход на более дешевый аналог.

ДОХОДНЫЕ СТАТЬИ - Прочие доходы, если есть запас по другим источникам.

Запретные статьи - нельзя трогать без согласования

КРИТИЧЕСКИЕ ПЛАТЕЖИ

- Зарплата и налоги.

- Аренда и коммуналка.

- Погашение кредитов.

СТРАТЕГИЧЕСКИЕ ИНВЕСТИЦИИ

- R&D (если это ключевой проект).

- Вход на новые рынки.

ЮРИДИЧЕСКИ ОБЯЗАТЕЛЬНЫЕ

- Страховые выплаты.

- Таможенные платежи.

Как принимать решение какие статьи бюджета можно корректировать, а какие — трогать нельзя:

- Проверьте договоры - есть ли штрафы за перенос.

- Оцените риски - что будет, если не заплатить.

- Согласуйте с топ-менеджментом

Пример из практики: Перенос закупки ноутбуков на квартал высвободил 2 млн руб. для срочного ремонта склада.

Важно! Все изменения фиксируйте в бюджетной политике компании.

Заключение: финансовый контроль бюджета

Хороший финансовый контроль — не тот, который выявляет все отклонения, а тот, который помогает бизнесу работать эффективнее.

Финслужба - не «полицейский», а партнер для подразделений, который сочетает жесткость в принципиальных вопросах и гибкость там, где это нужно для роста компании.

Перераспределение — это не «подгонка цифр», а:

- Инструмент оперативного управления

- Возможность закрыть кассовые разрывы

- Способ выполнить ключевые KPI в изменяющихся условиях

Как у вас построено взаимодействие финслужбы и операционных команд? Делитесь опытом – лучшие практики внесем в следующий разбор!

В финальной части цикла Части 4 — разберём, как оценить эффективность всех корректировок.