Продолжаем разбор бюджета движения денежных средств. Если пропустили первую часть про проверку плана, начните с нее.

Зачем анализировать ФАКТ отдельно от плана?

Разбираем ФАКТ Бюджета движения денежных средств за два месяца. Зачем анализировать факт отдельно от плана?

Цифры сами расскажут историю, если их правильно "допросить".

Прежде чем сравнивать факт с планом, разберитесь с фактическими данными в отрыве от прогнозов – это поможет:

- Выявить аномалии – внезапные скачки расходов, нулевые статьи там, где должны быть траты, или дублирование платежей, например, двойная оплата одной услуги.

- Понять реальную структуру затрат – какие статьи действительно "съедают" бюджет, а какие оказались незначительными.

- Отсечь ошибки планирования – если изначальный бюджет был составлен с грубыми просчётами, сравнение с ним даст искажённую картину.

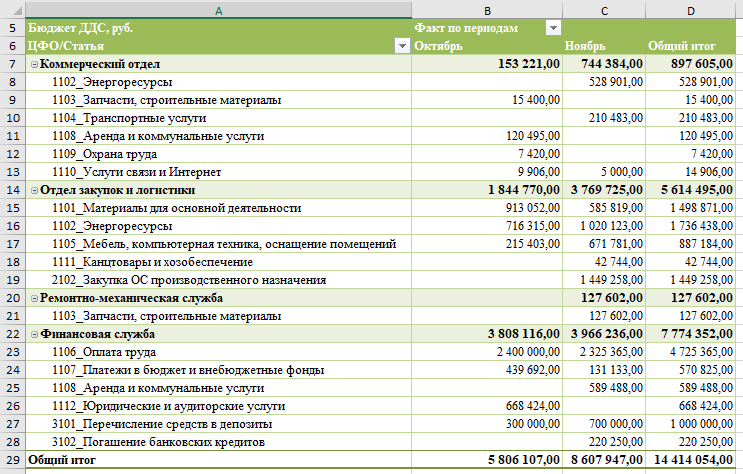

Пример из таблицы: резкий рост расходов на энергоресурсы в ноябре - 528,9 тыс. против 0 в октябре - Рис.1 (4) сначала требует проверки:

- Это сезонный платёж?

- Техническая ошибка в проводке?

- Или незапланированный перерасход?

Только после этого имеет смысл смотреть на план – иначе вы рискуете "замять" реальные проблемы, либо начать искать причины там, где их нет.

Как вы обычно проверяете фактические данные перед анализом? Делитесь в комментариях – сделаем РАЗБОР!

Вы когда-нибудь видели бюджет или план, который исполняется на 100%?

Перед нами условные фактические данные ООО «Бюджет» за 2 месяца – октябрь и ноябрь отчетного периода по нескольким ЦФО – Рис.1 (4). Проведём экспресс-анализ, чтобы понять:

- Где главные точки напряжения?

- Какие статьи ведут себя предсказуемо?

- Какие цифры требуют срочного объяснения?

Начнем РАЗБОР факта!

1. Бросающиеся в глаза отклонения

Коммерческий отдел - Ноябрьские расходы в 4,8 раза выше октябрьских (744 тыс. против 153 тыс.)

Основной рост за счёт статьи 1102_Энергоресурсы (528 тыс. в ноябре при нуле в октябре) → Возможные причины: сезонность, ошибка планирования, технический сбой в учёте?

Отдел закупок - Общий рост расходов в 2 раза (1,8 млн → 3,7 млн)

Резкий скачок по статье 2102_Закупка ОС (1,45 млн в ноябре) → Капитальные расходы часто "всплывают" внезапно. Было ли это утверждено в плановом бюджете ДДС? Да, в ООО «Бюджет» предусмотрели 1,5 млн.руб. (Рис.3 Часть 1).

2. Подозрительная стабильность

Финансовая служба - Расходы почти одинаковы 3,8 млн → 3,9 млн.

Но "за кадром" осталась расшифровка статьи 1106_Оплата труда → Если это 2,4 млн из 3,8 млн, то что входит в остаток?

3. Практические советы для анализа

Правило 80/20: Сначала смотрите на статьи, которые дают максимум, например, закупки ОС и энергоресурсы в нашем случае.

Сезонность: Отсутствие расходов в одном месяце и всплеск в другом — не всегда ошибка. Возможно, это платёжный график или проектная работа.

Контекст важен: Цифры из таблицы — лишь повод задать вопросы. Например: Почему в ноябре появились расходы на охрану труда только у коммерческого отдела?

Закупка мебели на 671 тыс. — это офисный ремонт или что-то ещё?

Как вам такой разбор? Можно добавить больше ваших кейсов или изменить акценты. Подписывайтесь, чтобы не пропустить!

Далее переходим непосредственно к план-факт анализу.

План-факт анализ: разбираем отклонения и принимаем решения.

Когда факт "бьёт" по плану – важно не просто констатировать, а действовать.

Перед нами данные за 2 месяца с жёсткими отклонениями – от перерасхода в 129% по зарплатам до неосвоенных 900 тыс.руб. на транспорт. Давайте разберёмся, что скрывают цифры и как на это реагировать.

Примечание: План-факт анализ выполнен в Excel помощью Power Pivot, не обращайте внимание на ошибку #ЧИСЛО! (отсутствует план по статье). Оптимально бюджетирование вести в автоматизированной системе типа 1С. Если такая возможность отсутствует – спасает Excel + Power Pivot.

1. Критические отклонения - требуют срочного разбора

1106_Оплата труда - Перерасход: +1,075 млн (29,5%)

Возможные причины:

- Незапланированные премии или сверхурочные;

- Ошибка в планировании - не учтён индексированный оклад, увеличение МРОТ, увеличение численности персонала;

- Неверный учёт - например, в факт включены выплаты по гражданско-правовым договорам.

Что делать: Свериться с первичными документами по начислению зарплаты, расчетной ведомостью.

1107_Платежи в бюджет - Перерасход: +376 тыс. (294%!)

Возможные причины:

- Пени или штрафы - проверить расчёты с налоговой;

- Ошибка в статье, например, ошибочно включены страховые взносы.

Что делать: Запросить детализацию в бухгалтерии.

2. Значимая экономия - может быть тревожным сигналом

1104_Транспортные услуги - Не освоено: -900 тыс. (81%)

Возможные причины:

- Перенос сроков перевозок, значит, расходы "всплывут" позже;

- Смена логистического подрядчика и задержка платежей;

- Упали продажи, поэтому и транспортные услуги по доставку клиентам не нужны.

Что делать: Уточнить у отдела логистики, не приведёт ли ситуация к срыву поставок, у отдела продаж – о выполнении плана продаж с доставкой, не изменились ли условия работы на самовывоз силами клиента.

1108_Аренда и коммунальные услуги - Экономия: -701 тыс. (50%)

Возможные причины:

- Пересмотр договора аренды, например, переезд.

- Техническая ошибка - платежи прошли по другой статье.

Что делать: Проверить актуальные договоры.

3. Нейтральные отклонения - в пределах нормы

1103_Запчасти (–3 тыс., 97,8%) и 1109_Охрана труда (–580 руб., 92,75%)

Минимальные отклонения – вероятно, связаны с округлением или небольшими задержками платежей.

Общий итог показывает, что фактические расходы меньше плана на 2 158 979 руб., или 87,52% выполнения.

Алгоритм работы с отклонениями

В план-факт анализе:

- Группируйте статьи по степени риска, например: критические > 15%, значимые 5-15%, несущественные < 5%).

- Задавайте вопросы подразделениям – каждое отклонение должно иметь объяснение.

- Корректируйте бюджет – если перерасход обоснован, например, рост цен, внесите изменения в планы. Об этом в следующем разборе!

Заключение к Части 2:

Стандартный план-факт анализ показывает "что случилось", но не отвечает на вопрос "что делать". Именно поэтому переходим к самой интересной части — перераспределению бюджета. Подпишитесь на канал, чтобы не пропустить.

Читайте продолжение в Части 3, где мы сделаем перераспределение между бюджетными статьями и выйдем «в ноль».