Друзья, добрый день, некоторые читатели меня часто упрекают в излишней неприязни к новостройкам и очевидной предвзятости. Возможно, со стороны это именно так и выглядит, но я искренне считаю, что всё происходящее на рынке последние годы - следствие тлетворного влияния субсидированных ипотек и моя искренняя любовь ко вторичке объясняется лишь тем, что покупка вторички в сложившейся ситуации намного выгоднее.

Мы уже не часто об этом вспоминаем, но изначальной декларируемой целью программ льготных ипотек было: увеличение доступности жилья.

Возможно, я не все нюансы слова "доступность" правильно понимаю, но основное значение - больше, быстрее и большему количеству лиц, верно?

Ну, то есть, раньше только 10% граждан могли купить скромные студии в ипотеку на 30 лет, а теперь 90% могут купить полноценные однушки гораздо большей площади и полностью расплатиться с кредитом за какие-то 5 лет.

Т.е. все вздохи, ахи, завывания и заламывания рук застройщиков о том, что они и так продают дешевле себестоимости и в убыток себе - либо лукавство, либо сама идея о том, что льготная ипотека приведёт к увеличению доступности жилья была ...эээ... не совсем верной.

Ну или, опять же, я понимаю ситуацию неверно и на самом деле при значительном росте доходов населения (у всех же выросли доходы?) доступность жилья стала намного выше, а я в силу природной ограниченности просто этого не вижу. Тоже вполне вероятный ответ - пожалуйста, напишите своё мнение в комментариях.

В общем, так как я не экономист, не аналитик и не министр ЖКХ, полную ситуацию видеть и понимать вряд ли могу, поэтому предлагаю воспользоваться результатами интеллектуального труда умных людей.

Готовы? Поехали!

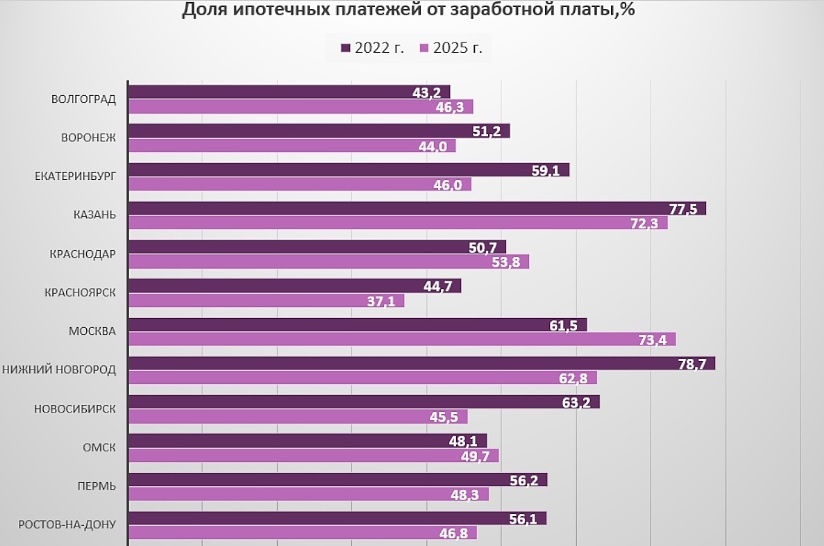

1. 73,4%

73,4% от среднемесячной зп москвича уходит на погашение ипотеки. 3 из каждых 4 заработанных рублей.

Не смог найти данные за какой-нибудь 2017 год, но, если правильно помню, было что-то порядка 30-32%, из таблицы видим, что и в 2023, два года назад, было ещё 61,5%.

Вопрос: а чисто теоретически какой % максимальный? Ну, в плане, сколько-то денег всё-таки должно оставаться на еду/одежду/транспорт? Возможно ли с учётом беспрецедентного роста доходов уложиться, например в 10%? Тогда можно будет за ипотеку платить 90% своей зп и жить ни в чём себе не отказывая, а если, например, платить за ипотеку не 90%, а скромные 88%, можно будет ещё пару раз в год ездить в Турцию. Идея такая?

2. Что с продажами?

Пару недель назад начали пиарить чьё-то творчество, посвященное "росту продаж новостроек на 20%" или что-то похожее. Один из читателей даже публиковал эти данные в комментариях и на этом канале.

Если я правильно понимаю, там сравнивали август 2025 с августом 2024 и на основе этого сравнения делали какие-то ошеломляющие экстраполяции. Но тут проблема с августом 2024, после частичной отмены льготной ипотеки, продажи упали чуть ли не до нуля, а по сравнению с нулём, как известно, любое число - практически бесконечность.

Для более взвешенной картинки, давайте возьмём больший промежуток, например 1-ое полугодие и почитаем, что происходило в статье от Коммерсанта.

Дисбаланс на российском рынке жилых новостроек продолжает углубляться. По итогам первой половины 2025 года в целом по стране объем предложения квартир в строящихся комплексах вырос на 12% год к году, в то время как продажи у застройщиков снизились на 26%.

Если упростить: строят сильно больше, чем продают, а продают меньше, чем продавали раньше.

3. Что покупают?

Статистика показывает, что спрос сместился к жилью с высоким уровнем строительной готовности (т.е. берут не "на котловане", а ближе к "ключам").

Соотношение распроданности и строительной готовности на российском рынке жилья продолжает сползать вниз. Показатель находится ниже уровня в 70%, а его динамика сигнализирует о наличии потенциальных рисков не только для девелоперов, но и для банков.

По данным ЕИСЖС на начало октября 2025 года было продано 32% квартир в строящихся домах, строительная готовность которых составила 46%.

Отношение распроданности к строительной готовности упало до 0,689. Это минимальный показатель за все время наблюдений.

Распроданность квартир на этапе ввода в эксплуатацию в 2023-25 гг остается в стабильном диапазоне: 70-80%. Показатель сентября 2025 – 73%. Основу этого показателя формируют дома, которые застали этап «высокого рынка» 2023-24 гг. Отсюда

4. Нераспроданные остатки

Из пункта 2 видимо, следует, что должно появиться много непроданных квартир, верно? И да, они есть.

На рынке новостроек в России за год накопилось 319 тысяч нераспроданных квартир, что в 1,5 раза больше, чем полгода назад. Об этом рассказал руководитель Единого ресурса застройщиков России Кирилл Холопик.

Это цифра на начало августа 2025, что-то мне подсказывает, что она ещё немного подросла. Вот смотрите, 300+ тысяч построенных квартир стоят и не продаются. Некоторые из них - уже третий год. Это - замороженные деньги банков и застройщиков. Думаю, стоит задача эти квартиры как-нибудь продать. Но цены опускать нельзя, потому что:

1. Это новостройки, глупый. Качественное жильё. Оно не может быть дешёвым;

2. Новостройки инвестиционно-привлекательные, т.е. должны должны год к году только дорожать;

3. Мы и так работаем на грани рентабельности + стоимость стройматериалов постоянно дорожает.

Как бы да. Веско и аргументированно. Помимо всего прочего, всё сильнее и сильнее ограничивают выдачу субсидированных ипотек - основного драйвера роста с 2020 года.

Но продавать-то всё равно надо? И, наверное, должен быть какой-то план. Интересно, какой?

Обсудим? Буду признателен за Ваше мнение в комментариях.

Друзья, всего самого доброго - желаю Вам много успешных сделок.

Онлайн курс "Квартира в Москве"

Книга "Ключ от Москвы. Где и как найти квартиру своей мечты"

Если посчитаете интересным - пишите/звоните +7919-7782622 или в телеграм @AlexanderKhalitov