Власти учли предложения делового сообщества и внесли поправки в проект бюджета на 2026-2028 годы, которые смягчат налоговые нормы для малого и среднего бизнеса.

Как малый и средний бизнес будут платить НДС, для каких категорий бизнеса сохранят льготы и что это означает для предпринимателей — давайте разбираться.

Какие поправки внесли в проект бюджета

На заседании правительства России обсудили предложения делового сообщества о налоговых инициативах, которые предусматривали введение порога уплаты НДС для малого и среднего бизнеса в размере 10 млн рублей с 2026 года.

Сейчас компании на упрощенной системе налогообложения (УСН) должны дополнительно платить налог на добавленную стоимость (НДС) в случае если их доходы превысят 60 млн рублей. Согласно изначальному проекту бюджета на период 2026-2028 годов, у представителей малого и среднего бизнеса на УСН обязанность по уплате НДС должна возникать в случае превышения доходов в 10 млн рублей.

Представители бизнеса в открытом письме правительству просили либо повысить эту планку, либо ввести ее поэтапное снижение до целевых 10 млн рублей. Кроме этого кабинету министров был направлен ряд других предложений по смягчению налоговой нагрузки для бизнеса.

Правительство рассмотрело предложения и внесло ряд поправок в проект бюджета:

- во-первых, порог годовой выручки для уплаты НДС компаниями будет снижаться постепенно — в 2026 году до 20 млн, в 2027 — до 15 млн и до 10 млн рублей в 2028 году;

- во-вторых, кабинет министров учел предложение о сохранении патентной системы налогообложения (ПСН) для розничной стационарной торговли в сельских и труднодоступных населенных пунктах. В первом проекте бюджета этот вид деятельности предлагалось исключить из ПСН;

- в-третьих, сохранится льготный режим для IT-компаний по НДС при реализации прав на собственные разработки, хотя ранее эту льготу также планировали отменить. По словам Мишустина — это важно для развития отрасли и формирования технологического суверенитета;

- в-четвертых, для налогоплательщиков, которые впервые допустят нарушение при уплате НДС в соответствии с новыми нормами, будет введен мораторий на привлечение к ответственности.

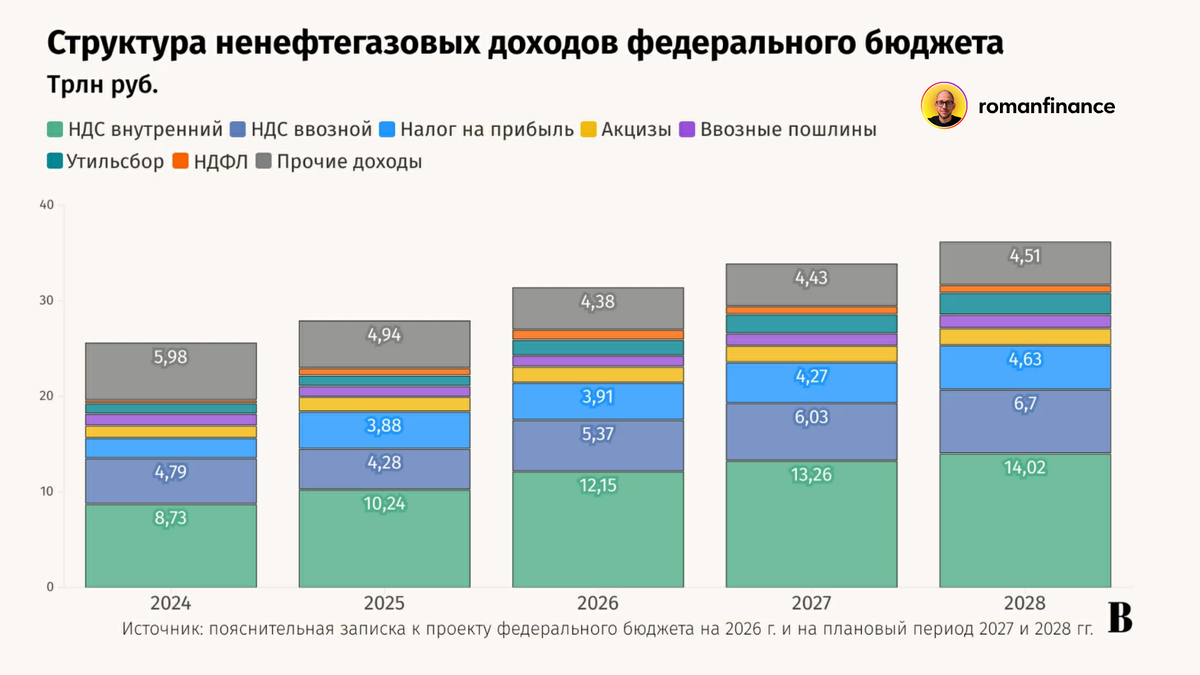

Повышение налогов — вынужденная мера на фоне снижения доходов и роста расходов бюджета. Согласно проекту бюджета, до 2028 года будет сохраняться бюджетный дефицит, а НДС — самый собираемый налог в России.

Что это значит для бизнеса

Принятые поправки — лишь частичное послабление для бизнеса. По оценкам президента «Опоры России» Александра Калинина, введение порога уплаты НДС на уровне 20 млн рублей коснется около 300 тысяч российских налогоплательщиков, а снижение порога до 10 млн рублей затрагивает уже 700 тысяч представителей малого и среднего бизнеса — это почти 20% представителей сектора.

Одновременно с расширением круга плательщиков НДС планируется повышение основной ставки с 20% до 22%. Это создаёт двойной удар: как расширение количества плательщиков, так и увеличение налогового бремени для действующих.

Например, для компаний на УСН со ставкой 6% и доходом в 20 млн рублей в год налоговая нагрузка по этому налогу сейчас составляет 1,2 млн в год. Со следующего года такая компания будет платить более 3 млн рублей налогов в год — это существенный рост налоговой нагрузки.

Министерство финансов видит в снижении порога основной инструмент борьбы с дроблением бизнеса — практикой создания нескольких формально независимых компаний для избежания налогов. По данным ФНС, многие компании искусственно делят бизнес на несколько юридических лиц с оборотом до 60 млн рублей каждое, сохраняя право на УСН и освобождение от НДС. Снижение порога должно сделать такие схемы менее рентабельными.

Что в итоге

Поэтапное снижение порога НДС с 60 млн рублей до 10 млн рублей за три года — беспрецедентное расширение налоговой базы. Хотя официальные представители Минфина утверждают о влиянии на 15% малого бизнеса, представители бизнеса считают, что мера затронет примерно 20% сегмента МСП.

Для B2B-ориентированного бизнеса это может быть выгодным изменением, открывающим доступ к цепочкам крупных компаний. Однако для B2C-сегмента с низкой маржинальностью это грозит либо значительным снижением прибыльности, либо вообще закрытием.

В краткосрочной перспективе налоговые поступления вырастут за счёт расширения базы плательщиков, а вот долгосрочный эффект может быть отрицательным. Закрытие тысяч микропредприятий приведёт к потере рабочих мест, снижению совокупного спроса в экономике и в итоге к снижению налоговых поступлений от других налогов.