За день до того, как Совет директоров Лукойла должен был объявить решение по дивидендам, Минфин США объявил о наложении на компанию блокирующих санкций.

По всей видимости, под влиянием именно этого события Лукойл объявил о переносе заседания СД с решением по дивидендам.

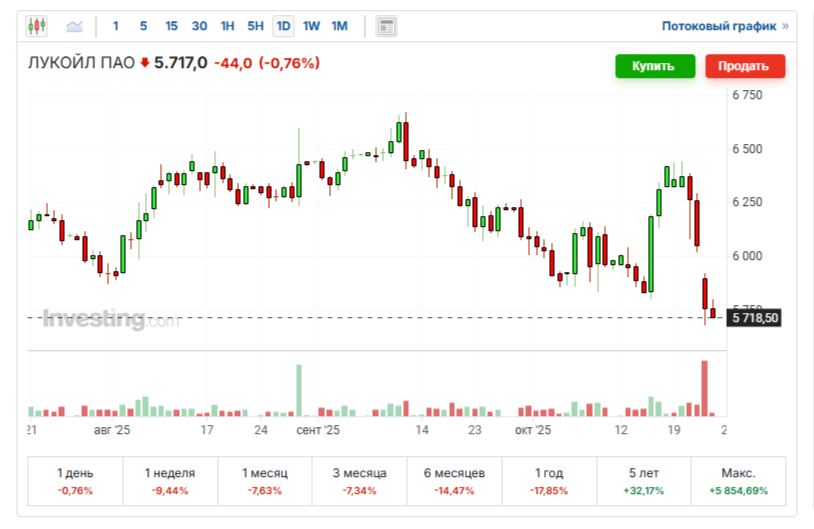

Акции компании продолжили падение, начавшееся еще на санкционных новостях и 23 октября (в первый день санкций и день отмены СД) показали худшую динамику на рынке среди популярных эмитентов. Опускались ниже 5700 рублей, до минимальных значений последних месяцев.

Пошли разговоры о том, что Лукойл отменяет дивиденды (которые в общем-то, еще не были объявлены). На эту тему поступает много вопросов, да и для меня самого этот вопрос важен, т.к. у меня есть акции Лукойла, и этот эмитент для меня имеет высокий приоритет в покупках.

Мое мнение следующее: Лукойл не отменит дивиденды, но может сократить их планируемый ранее размер, а также может перенести выплату на будущее. Сейчас руководству компании необходимо время, чтобы переоценить ситуацию и рассчитать возможность дивидендных выплат в новых условиях. За один день это сделать невозможно. Даже за неделю это сделать невозможно.

Почему я так думаю?

Лукойл - это самая высокоэффективная из компаний нефтяного сектора. У нее нет долга, есть большой запас свободных финансовых средств, высокие показатели эффективности, рентабельности.

От кризиса в нефтяной отрасли в целом эта компания страдала меньше, чем все остальные. И должна была выплатить дивидендов больше, чем все остальные, показать максимальную дивдоходность в секторе, именно по этой причине.

Разные аналитики в последнее время прогнозировали дивиденд в районе 350 рублей на акцию. Я ждал чуть выше - в районе 400 рублей на акцию. Исходя не только из текущих показателей, но и из имеющегося финансового запаса и примерного исторического соотношения выплат к прибыли, свободному денежному потоку. Обычно Лукойл был щедрым на дивиденды и работал на интересы акционеров, что является огромным плюсом этой компании с точки зрения инвестора.

В любом случае, дивдоходность Лукойла по промежуточным дивидендам гарантированно была бы выше, чем у любой другой нефтяной компании России. И по году в целом, по моим ожиданиям - тоже.

Так же и от санкций Лукойл, на мой взгляд, пострадает меньше, чем любая другая компания в секторе, в т.ч. Роснефть, на которую санкции были наложены одновременно. Роснефть - вторая в России компания по объему долга после Газпрома. У Лукойла долг нулевой! Только это уже очень важное отличие.

Если посмотреть на деятельность двух других нефтяных компаний, на которые аналогичные санкции были наложены еще в январе - Газпром нефть и Сургутнефтегаз - можно увидеть, что они не отменяли выплаты дивидендов далее, выплачивали их, как положено. Но Газпром нефть, делая выплаты за 1 полугодие, сильно снизила их из-за падения финансовых результатов, которые упали в т.ч. и под влиянием санкций.

Сургутнефтегаз выплатил дивиденды за прошлый год примерно в том объеме, в каком и должен был (несмотря на то, что в этом году оказался под санкциями), но по моим расчетам - все же чуть ниже: 8,50 рублей на привилегированную акцию вместо 9 рублей.

Санкции не стали для аналогичных, но менее эффективных компаний сектора поводом для отмены дивидендов, тем более, за прошедшие периоды. Но точно приведут к их снижению уже в постсанкционные периоды просто по причине падения финансовых результатов.

Таким образом, делаю вывод, что и у Лукойла нет веских причин отменять дивиденды за уже прошедший период, исходя из уже полученных финансовых результатов.

Поэтому, на мой взгляд, возможны три варианта:

- Оптимистичный - Лукойл через какое-то время рекомендует выплатить ранее ожидаемый дивиденд (350-400 рублей на акцию).

- Реалистичный - Лукойл через время рекомендует выплатить дивиденд в меньшей сумме, чем ожидалось ранее (например, 300 рублей на акцию и ниже).

- Пессимистичный - Лукойл не будет выплачивать дивиденды по итогам трех кварталов, но выплатит их по итогам года, включив нераспределенную прибыль полностью или частично в общую выплату.

Например, по "пессимистичному" варианту компания действовала ранее в 2022 году: сначала финальные дивиденды за 2021 год не были выплачены, но затем их включили в выплату за 3 квартала 2022-го.

При этом далее, по итогам 2025 года финальные дивиденды уже точно будут ниже, чем ожидалось ранее. Это стало ясно и до введения санкций, уже исходя из сильного снижения цен на нефть и многочисленных "плановых ремонтов" (фактически - остановки производства на НПЗ и дополнительных больших затратах). А после санкций - так тем более.

Второе полугодие для Лукойла точно будет хуже по финансовым результатам, чем первое.

В первом полугодии я ожидал совокупный дивиденд за 2025 год в районе 800 рублей. Еще до санкций снизил свой прогноз до 600 рублей по ситуации в 3-м квартале.

Теперь, стоит полагать, будет еще меньше. Где-то в районе 500-600 рублей в самом лучшем случае. Но может и еще ниже.

Поэтому, как считаю я, акции Лукойла имеют хороший потенциал для дальнейшего снижения, как минимум - в район 5000 рублей, но может и сильнее.

Сейчас, до внесения ясности по дивидендам, они будут "оставаться под давлением", как написали бы брокеры. После ее внесения - в зависимости от того, каким будет решение СД: будут ли сейчас выплачены дивиденды и сколько.

Для себя решил, что до внесения ясности по дивидендам, буду покупать эти акции при снижении в район 5500 и ниже с дивидендами. После решения по дивидендам - в зависимости от того, каким оно будет.

После отсечки дивидендов, если она будет, покупки планирую только в районе 5000, потому как следующие дивиденды уже точно будут существенно ниже.

Моя средняя цена в портфеле по Лукойлу сейчас 5175 рублей. Покупая с дивидендами я готов ее незначительно повысить. После дивидендов - планирую опять снижать и набирать объемы.

Такие акции как Лукойл очень редко опускаются до столь привлекательных цен, поэтому в такие моменты можно хорошо ими закупиться, сформировав низкую цену в портфеле и высокую доходность на будущее.

Не является индивидуальной инвестиционной рекомендацией.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.