На дворе кризис — и ключевая ставка кусается. Но как говорят опросы, большинство людей по-прежнему мечтают о своем доме: где можно свободно дышать, где никто не сверлит в час ночи и не стучит по батарее, если дети устроили догонялки. Где во дворе можно танцевать, выращивать цветы и жарить шашлыки — а зимой поставить елку и устроить ледяную горку.

⏏️ Для тех, кто впервые на этом канале: меня зовут Екатерина Торопова. Я основатель директор екатеринбургской группы компаний «Метражи» — туда входят агентство недвижимости и строительная компания (ИЖС). Делюсь здесь своими мыслями о рынке недвижимости ⏏️

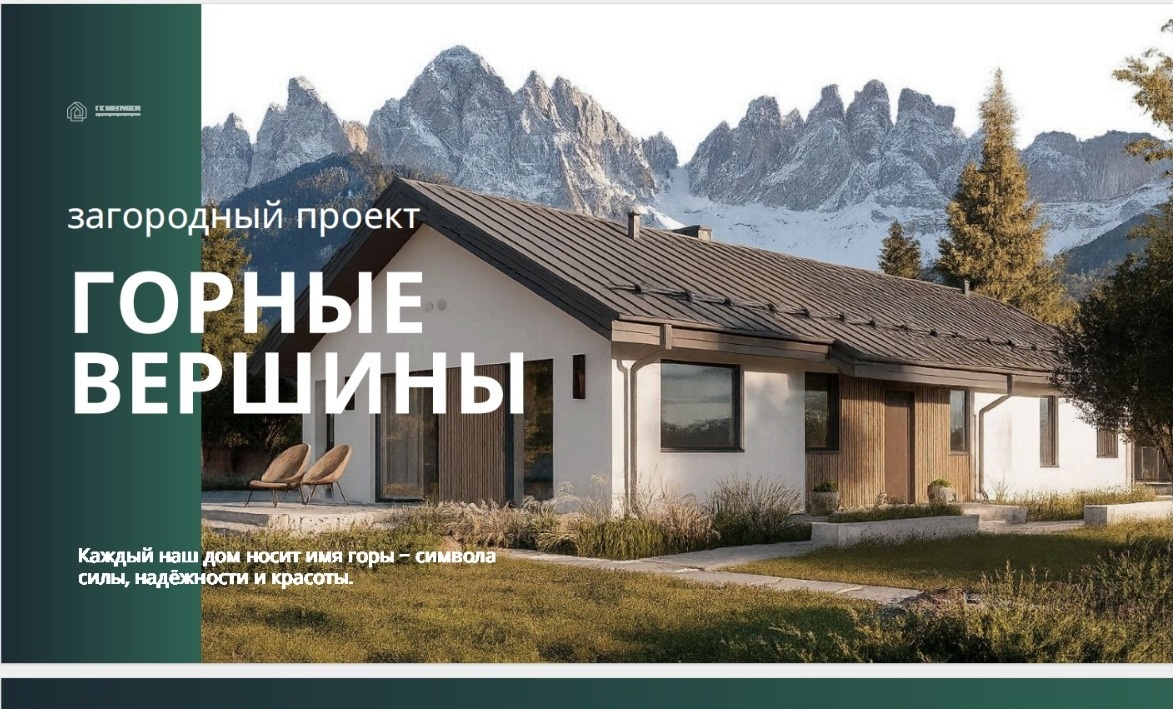

Мы строим в Гагарке коттеджный квартал «Горные вершины». Это совсем рядом с Заречным. И специально для жителей Заречного, которые давно мечтают о своем доме, мы собрали обзор — все способы, как можно купить дом уже в этом году. Посмотрите: может быть, какой-то из этих способов подходит и для вас.

Мы все эти способы знаем на практике. «Метражи» — это не только строительная компания, но агентство недвижимости. За 15 лет через наши руки прошли сотни семей: кому-то мы помогли продать жилье, кому-то купить, кому-то — переехать из квартиры в дом. Теперь мы строим частные дома сами — чтобы предлагать нашим клиентам жилье такого качества, в котором мы уверены.

Вот какие реальные способы купить свой дом есть на этот момент.

Сельская ипотека под 3%

В нынешней экономической ситуации звучит как сказка. Но сельская ипотека действительно работает — и ее действительно выдают под 3% годовых. Хорошая новость в том, что Заречный входит в перечень сельских территорий, для которых доступна такая ипотека.

Здесь есть свое «но»: программа предназначена для тех, кто работает в определенных сферах — например:

- в агропромышленном комплексе (АПК);

- в социальной сфере: здравоохранение, образование, культура, спорт, соцзащита;

- в органах местного самоуправления;

- в организациях, подведомственных Минсельхозу, Росрыболовству или Россельхознадзору;

- в исполнительных органах субъектов РФ, а также ветеринарных службах.

Есть и особая категория — участники СВО и их супруги или вдовы, если они не вступили в новый брак.

И еще одно «но». Максимальная сумма сельской ипотеки — 6 млн рублей. Как вы понимаете, при нынешних ценах этого на дом мало. И тут придется добавить свои накопления. Есть еще другой вариант — когда сельскую ипотеку берут супруги, они могут получить вместе уже 12 млн рублей. Правда, в этом случае увеличивается и первоначальный взнос.

Несмотря на то, что фактически сельская ипотека работает, взять ее — квест, который проходят далеко не все. Тут нужен опытный ипотечный брокер, который знает все требования и подводные камни. В «Метражах» такой брокер есть.

Семейная ипотека под 6%

Это сейчас самая популярная ипотечная программа в стране. В Заречном под нее подходят семьи, где есть:

- ребенок до 6 лет включительно;

- два и более ребенка до 17 лет включительно;

- ребенок с инвалидностью до 17 лет включительно.

Лимит по семейной ипотеке для нашего региона — тоже 6 млн рублей. Сейчас этого не хватает, поэтому чаще всего семьи дополняют ипотеку своими накоплениями — или продают квартиру в городе, чтобы сложить сумму и переехать в дом. Да, кстати: в первоначальный взнос можно включить маткапитал.

Еще есть комбинированная схема от банков — если нужно взять кредит больше лимита: 6 млн рублей дают по льготной ставке, остальную сумму — по обычной рыночной. В этом случае лимит можно увеличить до 15 млн рублей.

ИТ-ипотека под 6%

Название многих путает. На самом деле программа не только для программистов — а вообще для всех, кто работает в «айтишных» компаниях. Бухгалтеры, юристы, дизайнеры, менеджеры, HR — ипотеку под 6% могут взять любые сотрудники, если их компания входит в специальный реестр, а зарплата соответствует требованиям.

ИТ-ипотека в 2025 году еще действует. Не без приключений — но мы в этом году одобрили такую ипотеку для нескольких наших клиентов, в том числе и на индивидуальные дома.

Важно: Москву и Питер из программы исключили, теперь она только для регионов. Впрочем, в некоторых случаях можно оформить такую ипотеку и для «удаленщиков», которые работают на московские и питерские компании.

В ИТ-ипотеке есть свои нюансы и даже подводные камни. Но мы свои клиентам всё подробно разъясняем — так что пока у них все благополучно.

Купить за наличные

Самый простой и выгодный вариант — подойдет тем, у кого есть накопления, кто получил наследство или другую крупную выплату.

Вклады сейчас все менее выгодны. Многие уже заметили, что ставки по депозитам начали существенно уменьшаться. Хотя Центробанк снижает ключевую ставку «в час по чайной ложке» — банки уже видят тенденцию и реагируют на нее мгновенно.

А вот загородная недвижимость только растет в цене. И земля, и частные дома дорожают — особенно в районах, где есть инфраструктура, нормальные дороги и интернет. Все просто: спрос не падает, а предложение ограничено. Дешеветь уже ИЖС не будет — будет только дорожать. И, возможно, недалек тот день, когда загородный дом для обычного человека опять станет недоступной роскошью.

Окно возможностей еще открыто — но оно постоянно сужается. И если у вас есть мечта о своем доме и деньги на эту мечту — то воплощайте ее уже скорее, пока есть такая возможность. Лучшего времени уже не будет.

Обменять квартиру на дом

Реальный способ — но при этом многих клиентов он пугает. Кажется, что при этом варианте непомерно много хлопот: надо продать квартиру, если нужна ипотека — оформить ее под разумную ставку, выбрать дом, купить… Есть и свои вопросы: например, где жить, когда квартиру уже продали, а в доме делается ремонт.

На самом деле у страха глаза велики. Мы уже многократно проходили этот путь вместе с нашими клиентами — и решали вопросы, которые им казались нерешаемыми. Конечно, не стоит действовать бездумно: переезд в дом — мероприятие серьезное. Но не стоит и бояться. Надо все просчитать и действовать. Потом сами удивитесь: как это — я уже на своей веранде пью кофе, это не сон?

Приходите посоветоваться

Мы рассказали только об основных способах — но на самом деле их намного больше, и их комбинировать. Каждая ситуация индивидуальна.

Простой пример. Недавно к нам обратилась девушка из Екатеринбурга — работает в ИТ-компании, живет в квартире, но мечтает через пару лет перебраться в свой дом. Мы продумали для нее стратегию: по ИТ-ипотеке купили новостройку в хорошей локации, чтобы вложения не просто «лежали», а росли. Сейчас эта квартира подорожала на полтора миллиона рублей — то есть это было очень выгодное вложение. Теперь у нее две квартиры — одну можно продать и направить вырученные деньги на покупку своего дома, вторую сдавать.

Истории наших клиентов разные, и их путь к своему дому — тоже. Мы каждому подбираем ту схему, которая подойдет именно ему.

Хотите — обсудим и вашу ситуацию. Консультация бесплатная и ни к чему вас не обязывает. Просто посмотрим вместе, какой путь к дому будет для вас самым коротким, спокойным и выгодным.

Читайте еще интересные статьи по этой теме: