Пять принципов при выборе судебного эксперта

Введение

Финансово-экономическая экспертиза играет решающую роль в судебных спорах, связанных с оспариванием сделок, будь то в рамках корпоративных конфликтов, дел о банкротстве или налоговых разбирательств. Она помогает суду установить экономическую обоснованность сделок, выявить признаки недействительности или мнимости, а также оценить их влияние на финансовое положение сторон. Для адвокатов, бухгалтеров, финансовых директоров и юристов по корпоративным спорам понимание процесса проведения такой экспертизы и ее применения в суде критически важно. В этой статье мы разберем ключевые аспекты финансово-экономической экспертизы при оспаривании сделок, включая ее цели, этапы, методологию и практические рекомендации.

1. Роль финансово-экономической экспертизы в оспаривании сделок

Финансово-экономическая экспертиза в делах об оспаривании сделок направлена на анализ экономических и финансовых аспектов, чтобы ответить на вопросы суда или сторон спора. Основные цели экспертизы:

- Установление рыночной стоимости активов или обязательств, переданных по сделке, для определения ее равноценности.

- Выявление признаков мнимости или притворности сделки, например, если сделка совершена для вывода активов или уклонения от обязательств.

- Анализ финансового состояния сторон на момент совершения сделки для оценки ее влияния на платежеспособность или ликвидность.

- Подтверждение или опровержение убытков, причиненных сделкой кредиторам, акционерам или иным заинтересованным лицам.

Пример: в деле о банкротстве кредиторы оспаривают сделку по продаже имущества должника по заниженной цене. Экспертиза устанавливает рыночную стоимость имущества и подтверждает, что сделка нанесла ущерб конкурсной массе.

2. Основные случаи применения экспертизы

Финансово-экономическая экспертиза применяется в следующих типах споров:

- Оспаривание сделок в делах о банкротстве (например, в соответствии со ст. 61.2 и 61.3 Федерального закона РФ № 127-ФЗ "О несостоятельности (банкротстве)"). Экспертиза помогает доказать, что сделка была совершена с целью вывода активов или предпочтительного удовлетворения требований одного кредитора.

- Корпоративные споры, связанные с недействительностью сделок между аффилированными лицами или акционерами.

- Налоговые споры, где сделка оспаривается как направленная на уклонение от уплаты налогов (например, занижение стоимости активов в договоре).

- Споры о разделе имущества, где экспертиза определяет справедливость распределения активов между сторонами.

3. Этапы проведения финансово-экономической экспертизы

Процесс проведения экспертизы при оспаривании сделок включает следующие этапы:

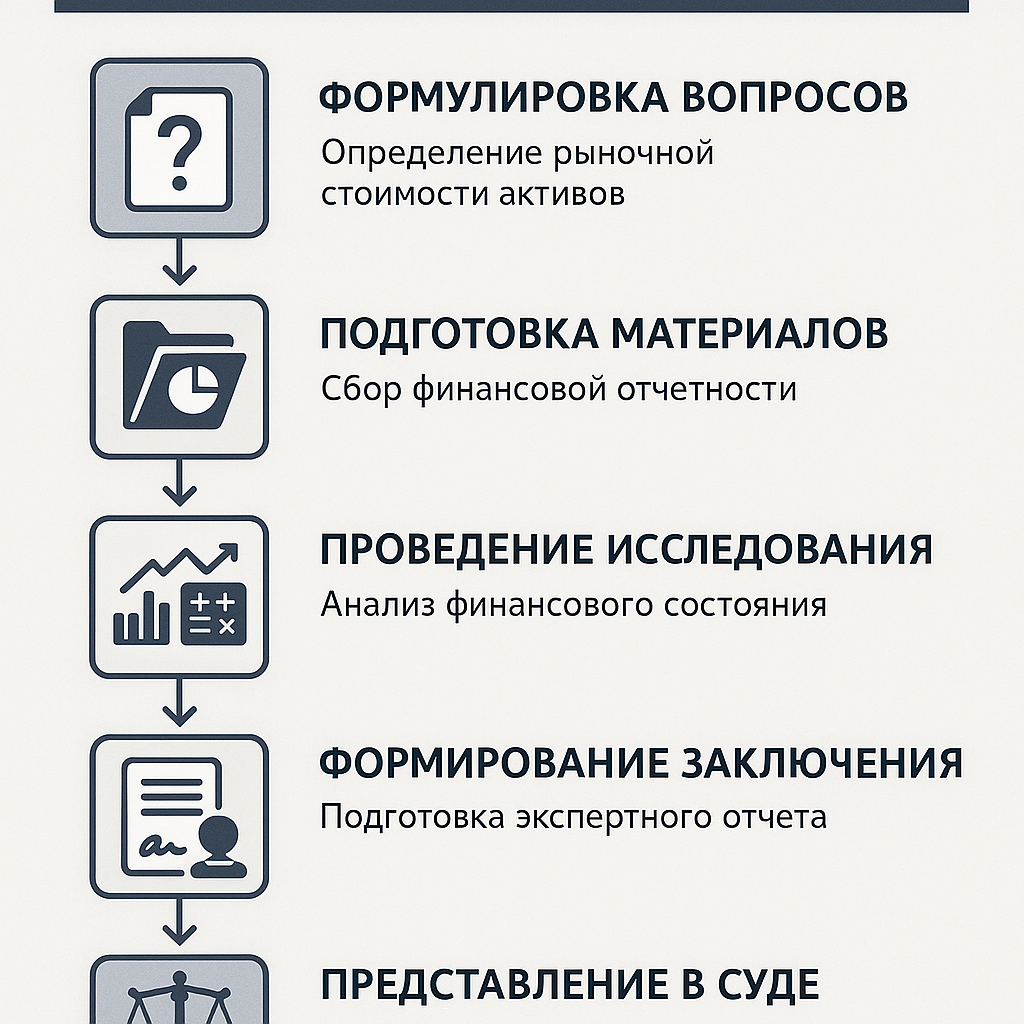

3.1. Формулировка вопросов для эксперта

Суд или сторона, инициирующая экспертизу, должна четко определить вопросы, на которые должен ответить эксперт. Примеры вопросов:

- Какова рыночная стоимость имущества, переданного по сделке, на дату ее совершения?

- Соответствует ли цена сделки рыночным условиям?

- Имела ли сделка признаки мнимости или притворности?

- Как сделка повлияла на финансовое положение должника или иных сторон?

Адвокатам важно формулировать вопросы конкретно, с указанием дат, объектов и нормативной базы (например, Федеральные стандарты оценки или Налоговый кодекс РФ).

3.2. Подготовка материалов

Для проведения экспертизы необходимы следующие документы:

- Договор и сопутствующие документы по сделке (акты, счета, платежные поручения).

- Финансовая и бухгалтерская отчетность сторон на момент совершения сделки.

- Данные о рыночных условиях (например, цены на аналогичные активы или услуги).

- Сведения о финансовом состоянии должника (баланс, отчет о прибылях и убытках).

Бухгалтерам и финансовым директорам рекомендуется заранее проверить полноту и достоверность данных, чтобы избежать некорректных выводов.

3.3. Проведение исследования

Эксперт применяет следующие методы:

- Оценочные методы (доходный, затратный, сравнительный) для определения рыночной стоимости активов.

- Финансовый анализ для оценки ликвидности, платежеспособности и финансовой устойчивости сторон.

- Бухгалтерский анализ для проверки соответствия сделки учетным стандартам и выявления признаков манипуляций.

- Сравнительный анализ рыночных условий для определения равноценности сделки.

Эксперт может запросить дополнительные данные, если предоставленных материалов недостаточно.

3.4. Формирование заключения

Заключение эксперта включает:

- Ответы на вопросы суда или сторон.

- Описание методологии и использованных данных.

- Обоснование выводов с учетом нормативных актов (например, Гражданского кодекса РФ, стандартов оценки).

Заключение должно быть логичным, прозрачным и соответствовать требованиям процессуального законодательства (например, ст. 86 АПК РФ).

3.5. Представление и защита в суде

Заключение эксперта становится частью доказательной базы. Адвокаты могут:

- Использовать выводы для подтверждения своей позиции (например, доказать занижение стоимости активов).

- Оспаривать заключение, если оно содержит методологические ошибки или необоснованные допущения.

- Запрашивать повторную экспертизу при наличии сомнений в объективности.

4. Практические рекомендации для адвокатов и юристов

- Четко формулируйте вопросы. Например, вместо "Оцените сделку" уточните: "Определите рыночную стоимость недвижимого имущества, проданного по договору от 15.03.2024, с учетом сравнительного подхода."

- Проверяйте квалификацию эксперта. Убедитесь, что эксперт имеет опыт в судебных экспертизах и соответствующие сертификаты (например, в области оценки или финансового анализа).

- Контролируйте качество данных. Неполные или недостоверные документы могут исказить результаты экспертизы.

- Учитывайте судебную практику. Например, при оспаривании сделок в банкротстве суды часто требуют доказательства недобросовестности сторон, что должно быть отражено в заключении.

- Подготовьтесь к оспариванию. Если выводы эксперта неблагоприятны, изучите заключение на предмет несоответствия стандартам или необоснованных допущений.

5. Типичные ошибки и как их избежать

- Нечеткие вопросы. Вопросы без указания конкретных объектов или дат могут привести к неоднозначным выводам.

- Недостаток данных. Отсутствие полной финансовой отчетности или рыночных данных снижает достоверность экспертизы.

- Игнорирование нормативной базы. Эксперт должен ссылаться на актуальные стандарты (например, ФСО или РСБУ).

- Недостаточная квалификация эксперта. Непрофессиональный эксперт может допустить ошибки, которые легко оспариваются в суде.

6. Заключение

Финансово-экономическая экспертиза при оспаривании сделок — это мощный инструмент, позволяющий адвокатам и юристам обосновать свою позицию в суде с помощью объективных данных. Грамотная подготовка вопросов, контроль качества предоставляемых материалов и сотрудничество с квалифицированным экспертом значительно повышают шансы на успех в споре. Для бухгалтеров и финансовых директоров важно обеспечить полноту и достоверность документов, чтобы экспертиза была максимально точной. Тщательная подготовка и учет судебной практики делают экспертизу весомым доказательством в делах о недействительности сделок или их оспаривании.

АНО "Центр судебной экспертизы и медиации" © 2025

Задать вопрос в WhatsApp, Telegram