Символически снизив ставку на 0,5 п.п. на последнем заседании, Банк России одновременно ухудшил прогноз по дальнейшей динамике инфляции, ВВП, и, собственно, ключевой ставки. Это и послужило основной причиной падения рынков после этого заседания.

Однако в своем выступлении и комментариях Эльвира Набиуллина все время ссылалась на ухудшение базового сценария макроэкономического прогноза ЦБ. Но помимо этого базового, который вообще основан во многом на нереалистичных предположениях (и далее я вам это покажу), у ЦБ есть еще другие сценарии, среди которых сразу два негативных: "Рисковый" и "Проинфляционный".

Так вот, в этих сценариях, которые выглядит куда более реалистично, чем базовый, ЦБ ухудшил прогнозы гораздо сильнее, чем в базовом.

Сами эти сценарии опубликованы только сегодня (уже после заседания ЦБ по ставке) в "Основных направлениях единой государственной ДКП на 2026 и последующие годы".

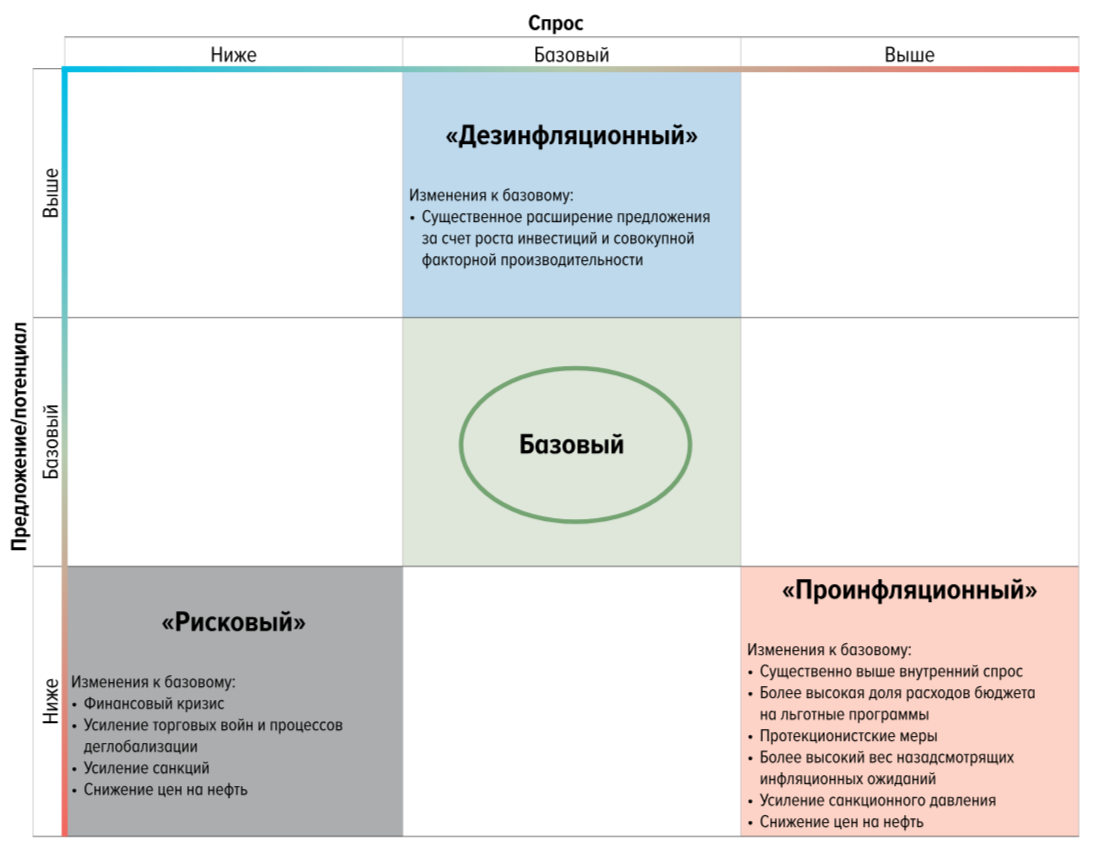

Вот так они размещены, исходя из ожидаемого соотношения спроса и предложения в экономике (ведь своей денежно-кредитной политикой ЦБ стремится регулировать именно эти параметры).

Вот как сам ЦБ комментирует необходимость наличия нескольких сценариев:

Ситуация последних пяти лет подтверждает, что параметры мировой и российской экономики могут меняться крайне быстро. Чтобы принимать взвешенные решения по ДКП и быть готовым к любому развитию событий, Банк России разрабатывает несколько сценариев, отличающихся друг от друга предпосылками в части внешних и внутренних условий.

Далее регулятор перечисляет, на какие внешние и внутренние условия он ориентируется, разрабатывая каждый из сценариев:

Внутренние условия:

- Структурная трансформация отечественной экономики и ее влияние на производственный потенциал.

- Параметры бюджетной политики.

- Динамика инфляционных ожиданий участников экономики.

Внешние условия:

- Процессы деглобализации и рост протекционизма во внешнеторговых отношениях.

- Инфляционные процессы в мире и действия зарубежных центробанков.

- Динамика цен на основные товары российского экспорта.

- Ситуация на мировых финансовых рынках.

- Геополитические условия (новые санкции, вторичные эффекты санкций).

Перейдем непосредственно к сценариям. И начнем с базового (параметры которого и были заранее озвучены Эльвирой Набиуллиной в ее выступлении).

Нас в первую очередь будет интересовать траектория инфляция и ключевой ставки на следующий год (ведь загадывать на 2-3 года вперед сейчас совсем не время). Смотрим в ближайшее будущее, как его видит ЦБ.

Вместо целевых 4% инфляции на конец года, которые там значились ранее, ЦБ теперь устанавливает диапазон 4-5%. А диапазон средней ключевой ставки на 2026 год повышает с прежних 12-13% до 13-15%.

В этом, собственно, и заключается ухудшение базового прогноза, на что так негативно отреагировали рынки.

Но теперь давайте посмотрим, как ЦБ описывает базовый прогноз, на чем он основан:

Например, в него заложен рост российской экономики сбалансированными темпами, сохранение высокого уровня инвестиционной активности, нормализация бюджетной политики, дезинфляционное влияние роста налогов. Как-то не очень реалистично звучит.

Это что касается внутренних условий. По внешним условиям там сказано, что США будут постепенно снижать установленные для других стран торговые пошлины, а санкционное давление на Россию сохранится на прежнем уровне (то есть, не усилится).

Не знаю, как вы, а я вижу, что в базовый сценарий заложено достаточно много факторов, вероятность реализации которых очень низкая (хотя другие факторы заложены весьма логичные). Что дает право предполагать, что ситуация будет развиваться не по базовому сценарию, а по одному из худших.

Давайте их рассмотрим.

Вот, например, проинфляционный сценарий.

При его реализации итоговая инфляция в 2026 году составит уже 5-6%, но ключевая ставка для этого в течение года должна будет поддерживаться в диапазоне 16-18%, то есть, заметно выше, чем в базовом сценарии. Ну или, чтобы было понятнее - на таком уровне как сейчас с дальнейшим повышением, а не снижением.

А теперь читаем, на чем основан этот сценарий.

В частности, среди внутренних условий там значится расширение правительственных мер протекционистского характера (всякие там утильсборы и пр.), сохранение высокой напряженности на рынке труда, повышенные инфляционные ожидания граждан и бизнеса, которые даже будут снижаться, но медленнее, чем в базовом сценарии. То есть, вполне реальные вещи!

По внешним условиям проинфляционный сценарий включает в себя ужесточение санкций и более низкие цены на российскую нефть.

Ну и? Какой сценарий реалистичнее? По-моему, очевидно, что проинфляционный. Ну, по крайней мере, с чего бы вдруг рассчитывать на сохранение прежних санкций без их ужесточения? Это же нонсенс!

Но и это еще не все. Есть еще и рисковый сценарий - самый негативный.

В рисковом сценарии годовая инфляция на конец следующего года вырастет до 10,5-12,5%, а среднегодовая ставка ЦБ составит 17,5-19,5%, то есть, она весь год будет выше, чем сейчас!

Более того, этот сценарий предполагает, что в годовом выражении ВВП будет показывать отрицательную динамику (-3,5-2,5%), а в 4 квартале упадет на 6-7% к 4 кварталу текущего года.

И давайте тоже посмотрим, на каких предпосылках основан данный прогноз.

В части внутренних условий тут, например, падение российской экономики из-за санкционного давления (все предыдущие сценарии подразумевают рост!), трансформация бюджетного правила со снижением базового уровня цены отсечения нефти (это рассматривается и принимается уже сейчас!), также активное использование и исчерпание средств ФНБ.

В части внешних условий - нарастание кризисных явлений в мировой экономике (в частности, из-за эскалации торговых войн), рецессия в США и Еврозоне и замедление экономики Китая. Заметное снижение цен на нефть, рост дисконтов на российское сырье. Собственно, почему нет? В какой-то степени этот сценарий тоже может реализоваться!

Так что, ЦБ рассматривает разные варианты, и, на мой взгляд, определенная часть факторов, заложенных в каждый (!) из этих сценариев выглядит весьма реалистичными. И главное, часть факторов, заложенных в базовый сценарий, выглядит уж точно нереалистичной (например, отсутствие усиления санкций).

Так что, полагаю, что российская экономика вряд ли будет двигаться по базовому сценарию. Более вероятно - по какому-то из двух негативных, или еще скорее - по некому среднему варианту, который возьмет часть факторов одного и другого.

Хотя бы тот факт, что инфляция, как я считаю, точно не опустится до 4-5% к концу следующего года, уже говорит о том, что базовый сценарий не сбудется. Значит, будет какой-то другой.

А при инфляции 6-7% на конец следующего года (это такой же уровень как ЦБ ждет на конец текущего года) - это уже будет самый негативный рисковый сценарий. Вот и перечитайте его еще раз, посмотрите, что он в себя включает. Чтобы потом не удивляться.

Также обращаю внимание, что параметры инфляционного и рискового сценария ЦБ ухудшил еще сильнее, чем параметры базового.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.