Сегодня тема из рубрики «Финансы для всех» — накопительные счета. Почти у каждого банка сейчас есть два популярных варианта:

- с ежедневным начислением процентов,

- и с начислением на минимальный остаток за месяц.

Звучит похоже, но итог по доходу может отличаться заметно. Разберёмся спокойно и без банковского маркетинга.

💰 Что такое накопительный счёт вообще

Это не вклад, а обычный счёт, на который можно в любой момент положить или снять деньги. Проценты начисляются за фактическое время, пока деньги лежали на счёте. Главное — не путать: это не инвестиция, а просто способ, чтобы свободные деньги не лежали «мертвым грузом».

📅 Вариант 1. Ежедневное начисление процентов

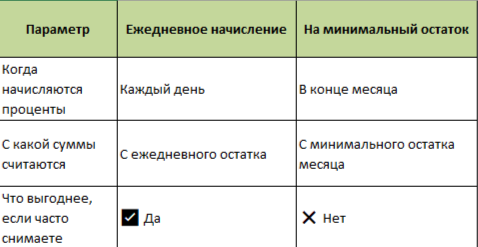

Здесь банк каждый день считает, сколько денег было на счёте, и ежедневно добавляет проценты (часто — только в расчёте, а фактически прибавляет их раз в месяц).

Пример:

На счёте 100 000 ₽, ставка — 10% годовых.

Каждый день капает:

100 000 × 10% / 365 ≈ 27 рублей в день.

Если вы пополнили счёт, проценты на новый баланс пойдут уже со следующего дня. Если сняли — наоборот, капает меньше.

Такой вариант выгоден, если вы часто двигаете деньги: снимаете, переводите, кладёте обратно. Деньги всё время работают, даже если они «гуляют» по разным счетам.

Такие счета можно открыть в банке Т-Банк, Альфа, Дом.РФ, Яндекс Банк

Также такой счёт удобен для кредитной карусели — когда вы тратите средства с кредитной карты, а свои деньги временно держите на накопительном счёте. Пока идёт беспроцентный период, ваши собственные деньги приносят доход, а в конце месяца вы гасите кредитку и снова начинаете цикл. Получается, что деньги банка — в обороте, а ваши — работают на процентах. Главное — строго следить за датой погашения, чтобы не сорвать беспроцентный период. Подробные инструкции по самым простым схемам ниже:

💤 Вариант 2. Проценты на минимальный остаток

Здесь банк смотрит не на каждый день, а на самую маленькую сумму, которая была на счёте за месяц.

Если хоть на один день вы снимали деньги — весь месяц проценты будут считаться только с этой минимальной суммы.

Пример:

Весь месяц на счёте лежало 100 000 ₽, но в середине вы сняли 90 000 ₽ на пару дней.

Минимальный остаток — 10 000 ₽.

Проценты за месяц банк посчитает только на эти 10 000 ₽, даже если через день вы вернули всё обратно.

Вот где часто разочарование: рекламная ставка красивая, а доход мизерный.

Ставки по накопительным счетам на минимальный остаток как правило выше, и такой вариант счета есть практически в любом банке.

⚖️ Сравним на практике

💡 Вывод

Если вы храните деньги на короткий срок и снимаете/вкладываете их часто (например, между картами, на оплату или в резерв), берите счёт с ежедневным начислением. Там каждый день имеет значение.

Если же вы откладываете на крупную цель и не трогаете счёт весь месяц, можно выбрать вариант на минимальный остаток — там часто чуть выше ставка, но только если деньги не снимаются.

📎 Маленькое наблюдение

Многие банки специально не поясняют, как именно считают проценты — мелкий шрифт где-то в условиях. Перед открытием накопительного счёта полезно заглянуть в документ с тарифами или задать вопрос в чате банка:

«Как вы рассчитываете проценты — ежедневно или по минимальному остатку?»

Моя подборка накопительных счетов и коротких вкладов на ноябрь 2025г

А как вы храните свободные деньги — на накопительном счёте, на карте с кешбэком или всё уходит в оборот? Напишите в комментариях, обсудим реальные варианты.