Здравствуйте, читатели! Сегодня рубрика «Финансы для всех». Приглашаю вас почитать о простых финансовых лайфхаках, которыми пользуюсь сама, и делюсь только тем, что проверено на личном опыте. Сегодня расскажу, как можно использовать возможности кредитной карты для получения небольшого дохода без сложных схем и рисков.

В интернете полно историй про разные схемы с кредитками, так называемые "кредитные карусели" — многие из них хитрые и рискованные: в результате кто-то попал на комиссию или попал под блокировку банка. Я состою в чатах, там таких историй более чем достаточно. Я поделюсь своим простым способом, который использую сама: без обхода правил банка и сложных схем — главное дисциплина и календарь платежей.

В процессе написания статьи я пыталась разбавить текст простым языком, придумывала «продающие фразы»… А в итоге всё равно написала пошаговую бухгалтерскую инструкцию с таблицей. Да, могла бы написать «получайте 2 000₽ в месяц, сидя на диване», но вот такая уж я в своих статьях. Зато вы точно не ошибётесь и заработаете небольшой бонус.

Как работает кредитная карусель

Схема элементарная:

- Берёте деньги с кредитной карты (где действует льготный период).

- Переводите их на дебетовую карту без комиссии.

- Кладёте на накопительный счёт или короткий вклад под процент.

- До конца грейс-периода возвращаете сумму на кредитку.

Проценты с накопительного счёта остаются у вас — это и есть прибыль.

Пример на Т-Банке

- Льготный период — до 55 дней.

- Переводы по СБП без комиссии:

— без подписки — до 50 000 ₽/мес,

— с подпиской Pro — до 100 000 ₽/мес. - Подписка Pro стоит 299 ₽ в месяц.

- Процент по накопительному счёту — 16 % годовых.

Важно! Используйте накопительный счет с ежедневным начислением процентов, не на минимальный остаток. Например, в том же Т-Банке, Яндекс банке, или Дом-РФ банке.

Лайфхак: как задействовать больше

Фишка в том, что лимит на переводы у Т-Банка обновляется в день выписки по карте.

Значит, можно сделать два перевода за один льготный период:

- В начале периода — первый транш (50k или 100k).

- После даты выписки — второй.

Получается, что почти весь месяц у вас работают удвоенные суммы, а вернуть первый перевод нужно только к концу его грейса.

Считаем выгоду за месяц при 16% годовых

Ставка 16% = 0,16 / 12 ≈ 1,33% в месяц.

Без подписки:

- В среднем в работе около 100 000 ₽.

- Доход за месяц ≈ 1 330 ₽.

С подпиской Pro:

- В работе около 200 000 ₽.

- Доход ≈ 2 660 ₽.

- После вычета стоимости подписки остаётся примерно 2 300 ₽ чистой прибыли.

То есть Pro выгоднее — подписка окупается, а прибыль почти в два раза выше.

Если хотите попробовать эту схему, оформить кредитную карту Т-Банка с вечным бесплатным обслуживанием можно здесь — это официальная страница банка.

Как действовать пошагово

- Проверяю дату выписки и окончания грейса — ставлю напоминания.

- В первый день грейса перевожу лимит по СБП на дебетовую карту, потом на накопительный счёт.

- После даты выписки повторяю перевод.

- За день до конца грейса возвращаю всю сумму по кредитке.

- Проверяю, чтобы никакие подписки и автосписания не списывались с кредитки — иначе можно выйти за лимит и потерять беспроцентный период.

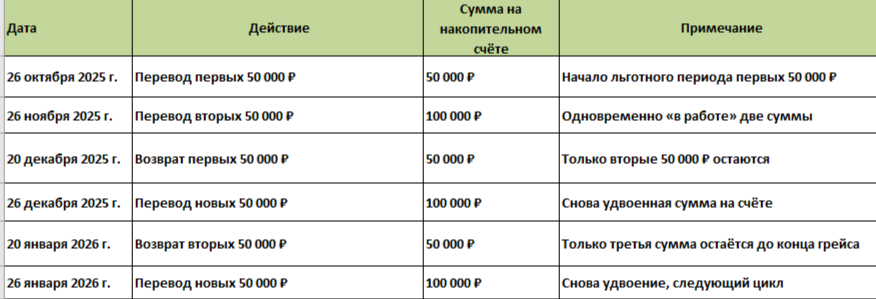

Пример с датами (без подписки)

Важные предостережения (прочитайте внимательно)

- Не привязывайте кредитку к платным подпискам и автоплатежам — лишнее списание может «сломать» график грейса.

- Перед каждым переводом проверяйте в приложении, покажет ли система комиссию.

- Банки могут в любой момент менять правила — лимиты и бесплатные переводы могут исчезнуть.

- Многие хитрые схемы в интернете включают обналичивание через сторонние сервисы — это риск блокировки карты и проблем с банком. Я не использую таких схем.

- Следите за суммой процентов по всем вашим вкладам: если у вас по всем вкладам суммарно близко к 1 млн рублей или выше, имеет смысл внимательнее смотреть на налоговые последствия и общую доходность. Если же ваша активность ограничивается только этой кредитной каруселью с Т-Банком, можно не отслеживать.

Задавайте вопросы в комментариях, составим схему под ваши даты выписки и грейса.