Текущая ситуация: не всё так уверенно

В 2025 году рынок новостроек показывает смешанные сигналы. С одной стороны, в городах-миллионниках цены на первичное жильё всё ещё растут - за 9 месяцев 2025 года рост составил около 6,1 % по усреднённым лотам. В Москве рост ещё более заметный, особенно в премиум- и бизнес-классах. (данные аналитиков рынка)

С другой стороны - предложение нового жилья резко сокращается. В крупных городах ввод новых площадей массового сегмента за 9 месяцев упал на десятки процентов: например, в Москве проекты новой массовой жилой недвижимости запущены с динамикой −29,3 % к аналогичному периоду прошлого года. В ряде городов снижение предложения ещё более драматично: снижение на 40–50 % в Волгограде, Ростове-на-Дону, Челябинске.

То есть складывается такая картина: спрос сдерживается дорогой ипотекой и ужесточением условий кредитования, предложение падает из-за роста себестоимости строительства и риска девелоперов, а рост цен становится всё более хрупким.

Почему может произойти откат на рынке новостроек

Чтобы не быть голословным, вот основные факторы, которые могут толкнуть рынок вниз:

1. Высокие процентные ставки и дорогая ипотека

Ключевая ставка ЦБ остаётся очень высокой, ипотечные ставки для заемщиков превышают 15–18 %. Это сильно сдерживает способность людей брать кредиты, особенно на первичный рынок. Когда кредиты дороги, многие покупатели просто откладывают решение или уходят во вторичку.

2. Переизбыток ожиданий и накопленная межсегментная нагрузка

У застройщиков часть проектов находится на начальных стадиях, с высоким риском. Если покупатели перестанут заходить в «котлован», девелоперы будут вынуждены снижать цены, чтобы продвигать готовые корпуса. Также накопился избыток «бумажных» ожиданий - многие ждали дальнейшего роста, и сейчас они могут переключиться на ожидание снижения, что создаст эффект "самоформирования" тенденции.

3. Сегментные различия и уязвимость регионов

Премиум и элитные объекты в столицах удержат цену лучше - из-за ограниченного предложения и спроса состоятельных покупателей. А вот массовый и эконом-сегменты, особенно в регионах с низкой покупательской способностью, могут первыми пойти вниз. Региональные города, где рынок «тонкий» и где экономика слабая, особенно уязвимы к коррекции.

4. Инфляция затрат в строительстве

Материалы дорожают, логистика стоит дороже, рабочая сила требует рост зарплат - всё это подталкивает себестоимость строительства вверх. Девелоперы, чтобы сохранить маржинальность, либо закладывают рост цен, либо рискуют ослаблять маржу и снижать запуски новых объектов. Если себестоимость пересекает порог, объекты просто не будут пущены в продажу, и часть проектов могут быть заморожены.

5. Дефицит спроса и ожидания покупателей

Многие потенциальные покупатели сейчас предпочитают подождать: ждать падения цен, ожидать снижения ставок, дожидаться акций от застройщиков. Когда большая часть рынка принадлежит «ожидающим», это снижает активность и создает давление вниз. В некоторых регионах аналитики уже фиксируют снижение цен на вторичный рынок - более трети крупных городов зафиксировали отрицательную динамику по итогам третьего квартала 2025 года.

Региональный взгляд: где падение вероятнее

Вот несколько примеров из регионов и городов, которые могут первыми ощутить снижение:

- В городах, где предложение новостроек резко упало - запуск новых объектов тормозится. Это значит, что объём «свежих» лотов будет меньше, но готовых проектов может быть много, и конкуренция между ними усилится.

- В районах Подмосковья и агломерации, где инфраструктура недостаточна и удалённость действует как фактор отбора, покупатели могут начать уходить.

- В городах с ослабленной экономикой и в субъектах, где покупательская способность уменьшилась, - там снижение цен может быть на 5–15 % в отдельных лотах.

- В масштабах всей страны: по прогнозу «Дом.РФ», номинальный рост цен на новостройки в 2026–2027 годах будет скорее умеренным - лишь на уровне инфляции, около 4 % в год. То есть сценарий резкого роста невозможен.

Где возможна коррекция цен

- Поволжье и Юг: Самара, Саратов, Волгоград - возможное снижение до 10 %.

- Юг России: Ростов-на-Дону, Краснодар - рынок перегрет, покупательская активность падает.

- Северо-Запад: Ленобласть и пригороды Петербурга - уже фиксируется стагнация цен.

- Центральная Россия: Подмосковье и Тула - избыток предложения, ожидается снижение до 5 %.

А вот Москва и Санкт-Петербург останутся более устойчивыми: здесь цены скорее застынут на месте, чем упадут. Но даже в столицах темпы роста упали до 2–3 % годовых, что уже ниже инфляции.

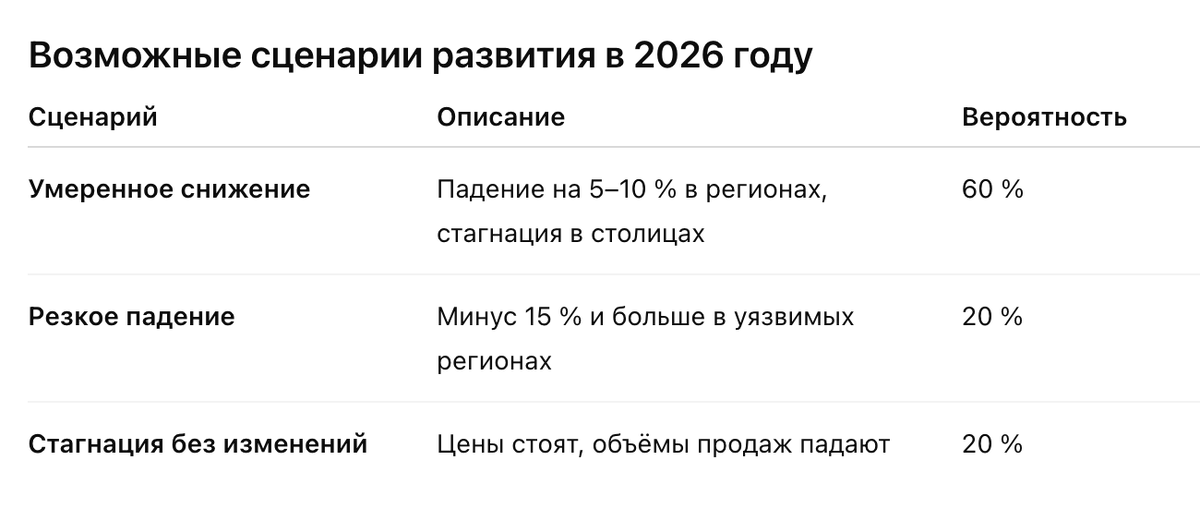

Возможные сценарии: как далеко может пойти снижение

- Корректировка 5-10 % в массовом сегменте в регионах. Не драматичный, но ощутимый откат.

- Стагнация в крупных городах + рост затрат. В Москве и Питере падения может не быть, но рост цен будет очень вялым - 2–5 %.

- Жёсткий сценарий - снижение 10–15 % в некоторых уязвимых сегментах, особенно в экспозиции «на котловане» и отдалённых районах.

Что это значит для покупателей и инвесторов

Если планируешь покупку, то 2026 год может стать временем торга. Застройщики уже начинают делать скрытые скидки, предлагать отделку и паркинг «в подарок». Для инвесторов период нестабильности - не повод паниковать, а возможность войти в рынок выгоднее, особенно на завершающих этапах строительства. Главное - тщательно проверять застройщика и избегать «бумажных» проектов на ранней стадии.

Вывод: пузырь или призрачность роста?

Сказать, что на рынке новостроек уже есть «пузырь», - значит сгустить краски. Но и радужной ситуацию нельзя назвать "от слова совсем". Слишком большой дисбаланс между сегментами и регионами. Но то, что условия изменились, - факт.

В 2026 году возможна коррекция цен в масс-сегменте, особенно в регионах. В мегаполисах падения может не быть, но темпы роста ужмутся до инфляции.

Если ты планируешь входить в новостройки - делай это крайне аккуратно: выбирай лоты ближе к завершению, оцени инфраструктуру и перспективы района, рассчитывай на запас емкости в бюджете.