Манипуляции с отчетностью — это целый арсенал методов, которые компании используют, чтобы исказить свое истинное финансовое положение. Вот классификация и примеры этих методов, от самых грубых до самых изощренных.

1. Манипуляции с Выручкой

Это самый распространенный и опасный вид манипуляций, так как выручка — ключевой показатель роста.

- Преждевременное признание выручки:

Пример: Компания Х отгружает товар клиенту в последний день квартала, но у клиента есть право возврата в течение 30 дней, а оплата ожидается только после продажи товара конечному потребителю. Х признает всю выручку сразу, не дожидаясь выполнения всех условий. Именно это была главная проблема Lucent Technologies.

Пример (услуги): IT-компания признает выручку от пятилетнего контракта на поддержку сразу, а не равномерно в течение всего срока. - "Накачка каналов сбыта" (Channel Stuffing):

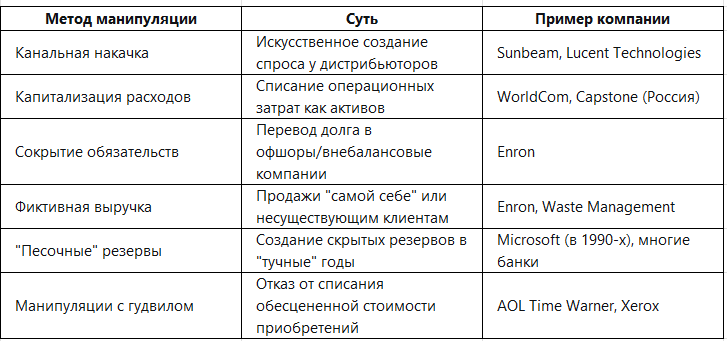

Пример: Производитель газировки Y в конце квартала предлагает дистрибьюторам огромные скидки, чтобы те закупили неестественно большой объем продукции. Выручка в отчетности взлетает. В следующем квартале дистрибьюторы распродают излишки, и новые заказы компании Y падают до нуля. Так поступала Sunbeam. - Фиктивная выручка (Fictitious Revenue):

Пример: Компания проводит фиктивные продажи своим же дочерним предприятиям или "дружественным" компаниям, которые затем возвращают товар или просто не платят. Классический пример - Enron, который создавал тысячи подставных юридических лиц для записи несуществующей выручки.

Благодарю за активность! 👉🏻 https://t.me/anastasiafinances

2. Манипуляции с Расходами

Цель — либо скрыть расходы, чтобы завысить прибыль, либо создать "скрытые резервы" для будущего.

- Капитализация операционных расходов:

Пример: Компания Z тратит деньги на обычную зарплату программистов, поддержку сайта и маркетинг. Вместо того чтобы списать эти затраты как текущие расходы, она записывает их как "стоимость программного актива" (капитализирует) в балансе. Это завышает прибыль и активы. Такой метод в гигантских масштабах использовала WorldCom, что привело к ее банкротству. - Создание "буферных" или "песочных" резервов ("Cookie Jar"):

Пример: В хороший год компания A намеренно завышает резервы, например, на судебные разбирательства или безнадежные долги. Прибыль занижается. Затем, в плохой год, она "достает печенье из банки" — уменьшает эти избыточные резервы, искусственно завышая прибыль и сглаживая ее волатильность. Так делала Microsoft в 1990-х, чтобы всегда "бить прогнозы" аналитиков. - Манипуляции с запасами (Inventory Manipulation):

Пример: Компания не списывает устаревшие или испорченные запасы, продолжая показывать их по полной стоимости в активах. Это занижает расходы и завышает прибыль.

3. Манипуляции с Обязательствами и Активами

- Сокрытие обязательств (Hiding Liabilities):

Пример: Компания не показывает миллиарды долларов долга в своем балансе, переводя его в "внебалансовые" юридические лица (Special Purpose Entities - SPE). Это был главный инструмент Enron. - Завышение стоимости активов (Overstating Assets):

Пример: Компания покупает другой бизнес и записывает его по завышенной стоимости (гудвил). Впоследствии она годами не проводит тест на обесценение гудвила, хотя реальная стоимость актива уже упала. Так было с AOL Time Warner после их слияния.

4. Манипуляции с Денежным потоком (Cash Flow Manipulation)

Самый сложный для манипуляции отчет, но и его можно исказить.

- Классификация финансовой и операционной деятельности:

Пример: Компания продает свою дебиторскую задолженность (долги клиентов) банку со скидкой. Полученные деньги она записывает как операционный денежный поток (что выглядит хорошо), хотя по сути это форма финансирования, и эту операцию следовало бы отразить в финансовых потоках. Так поступала Sunbeam, продавая свои дебиторские задолженности.

Как обнаружить манипуляции? "Красные флаги"

1. Красные флаги из Отчета о Прибылях и Убытках (ОПУ) и Отчета о Движении Денежных Средств (ОДДС)

- Расхождение между прибылью и денежным потоком: Чистая прибыль стабильно растет, а операционный денежный поток (CFO) падает или отрицателен. Это классика — прибыль на бумаге не подкреплена реальными деньгами.

- Постоянные "разовые" списания: Компания каждый квартал сообщает о "неповторяющихся" или "чрезвычайных" расходах. Если это происходит регулярно, эти расходы — часть ее нормальной операционной деятельности, и их исключение искажает картину.

- Резкий рост выручки при отсутствии роста денежных потоков: Компания показывает рост продаж, но денег от клиентов не приходит. Это может указывать на агрессивное признание выручки или продажи ненадежным клиентам.

- Проценты к уплате не соответствуют размеру долга: В ОПУ очень низкие проценты при большом кредитном портфеле. Это прямой намек на массивную капитализацию процентных расходов.

- Изменение учетной политики в свою пользу: Внезапный переход на другой метод признания выручки или амортизации, который явно улучшает показатели, без веских экономических причин.

2. Красные флаги из Бухгалтерского Баланса

- Внезапный или устойчивый рост дебиторской задолженности: Темпы роста дебиторки опережают рост выручки. Это значит, что компания либо продает в долг ненадежным клиентам, либо признает выручку преждевременно.

- Стремительный рост статьи "Незавершенное строительство" (НЗП) или "Нематериальные активы": Особенно тревожно, если это не сопровождается реальным вводом объектов в эксплуатацию или выводом продуктов на рынок. Это может быть "свалка" для капитализированных расходов, включая проценты.

- Рост запасов, опережающий рост выручки: Компания может производить продукцию, которая не находит сбыта, но продолжает капитализировать затраты в запасы, не списывая убытки.

- Большой и растущий гудвил (деловая репутация): Если компания активно покупает другие бизнесы и не проводит своевременное тестирование гудвила на обесценение, его стоимость на балансе может быть сильно завышена.

- Наличие значительных "Прочих активов": Эта статья часто используется для списания спорных или сомнительных затрат, которые сложно проверить.

3. Красные флаги, связанные с Аудитом и Руководством

- Частая смена аудиторов: Особенно если компания расстается с крупным и уважаемым аудитором (из "большей четверки") без внятных объяснений.

- Смена ключевых финансовых руководителей (CFO, финансовый директор): Особенно незадолго до даты публикации отчетности.

- Аудиторское заключение с оговорками: Любые формулировки, кроме "безусловно положительного" заключения, — серьезный повод для беспокойства.

- Сильное давление руководства на аналитиков: Менеджмент агрессивно настаивает на определенных прогнозах и проявляет нервозность при вопросах о качестве прибыли.

4. Структурные и Поведенческие Красные Флаги

- Слишком сложная и непрозрачная корпоративная структура: Сотни дочерних компаний в офшорных зонах без ясного операционного смысла. Это классический прием для сокрытия обязательств и убытков (Enron).

- Необычно сложные и непонятные сделки: Транзакции, суть которых невозможно понять даже из примечаний к отчетности. Если сделка не поддается простому объяснению, скорее всего, у нее нет нормального экономического смысла.

- Постоянные реструктуризации и реорганизации: Это может быть способом спрятать операционные убытки под видом "разовых затрат на реструктуризацию".

- Активность инсайдеров: Массовая продажа акций топ-менеджерами и крупными акционерами компании — один из самых сильных сигналов. Они лучше всех знают реальное положение дел.

5. Сравнительные и Рыночные Красные Флаги

- Существенное отклонение от показателей peers (компаний-аналогов): Например, рентабельность компании намного выше средней по отрасли без какого-либо явного конкурентного преимущества.

- Постоянное использование "скорректированных" показателей (Non-GAAP/Non-IFRS): Менеджмент активно продвигает "скорректированную EBITDA" или "скорректированную прибыль", из которой исключаются все ключевые расходы. Это попытка отвлечь внимание от плохих результатов по стандартным показателям.

- Высокая долговая нагрузка в сочетании с низкой прозрачностью: Если компания много должна, но инвесторы не могут легко понять, кому и на каких условиях, это большой риск.

Золотое правило: Ни один из этих флагов сам по себе не является стопроцентным доказательством манипуляций. Однако наличие двух или более из этих признаков - веская причина для углубленного анализа и повышенной осторожности. Помните, что если что-то выглядит слишком хорошо, чтобы быть правдой, скорее всего, так оно и есть.

Манипуляции с отчетностью — это всегда игра с огнем. Рано или поздно реальность догоняет бухгалтерскую иллюзию, что приводит к колоссальным потерям для инвесторов, как это произошло с Lucent, Enron и WorldCom.

Спасибо за внимание! Благодарю за активность! 👉🏻 https://t.me/anastasiafinances