Привет всем! Начался отчётный период за 3 квартал (9 месяцев), а значит пришло время полезных бесплатных гайдов 🎁🎁🎁.

Особенно для начинающих предпринимателей и бухгалтеров на удаленке.

Все примеры в данной статье - методика на реальных случаях моих клиентов, а таблицы ежеквартально используются в работе.

Порядок действий:

1. Загружаем банковскую выписку и разносим её.

2. Вводим кассовые документы: приход и расход.

3. Вся остальная статья :)

Уменьшаем налог по УСН (доходы) 6%.

Эта информация касается ИП без сотрудников.

Как уменьшить сумму налога по упрощёнке 6% к уплате понятно: нужно оплатить взносы до конца квартала. В том числе и 1% с дохода свыше 300т.р. Поэтому всегда начинаем с предварительного расчёта налогов до конца квартала. Например, учитываем доходы до 25 марта, июля, сентября, декабря. Закладываем ожидаемые суммы поступлений если они известны и вперёд.

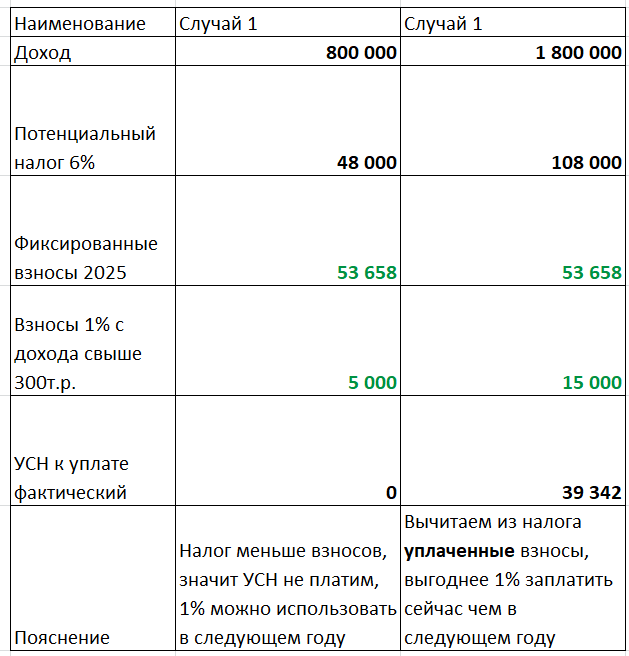

Случай 1

Например, сумма дохода вышла в 800 тыс. рублей. Потенциальный налог 6% ожидается в 48 тыс.рублей (800*6%). Однако, сумма фиксированных взносов ИП за 2025 год 53 658 рублей. Это значит, что ИП может не платить налог на доходы по УСН, а оплатить только взносы. В декларации будет необходимо указать сумму взносов, равную сумме налога за квартал, в котором он возник. То есть, если доход за 1 квартал - значит уменьшаем налог за 1 квартал без уплаты взноса в этом же квартале.

Случай 2

Если же сумма дохода в 2025 превышает 894,3 тыс.рублей (53658 /6%), то значит всё, что свыше, нужно оплатить как налог. Но тут мы можем уменьшить сумму налога на 1% с дохода свыше 300тыс.рублей, но должно быть соблюдено условие: фиксированные взносы, сам 1% должны быть на ЕНС на конец квартала в полном объеме без других долгов.

Например, доход составил 1 млн 800 тыс. рублей. Сумма налога при этом 108 тыс. руб. Это значит, что до конца квартала можно оплатить фиксированные взносы 53658, 1% с дохода свыше 300 тыс.: 15 тыс.руб. (1800*0,01-3), а по итогу квартала оплатить 39.3 тыс. рублей в качестве налога (108-53-15).

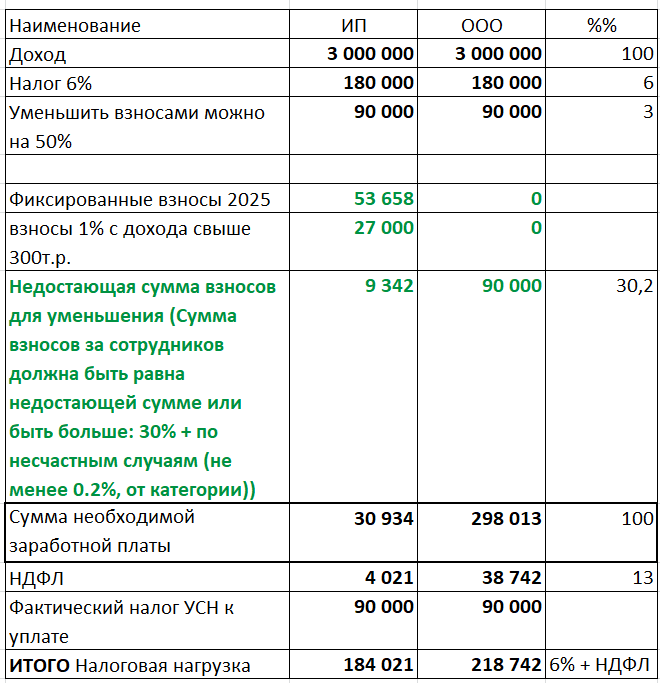

ИП и ООО с сотрудниками:

Тут аналогичный пример по уменьшению, единственное на что он различается: у ООО нет фиксированных взносов за себя и нет 1% взносов с дохода свыше 300 тыс. рублей. Но тут я приведу пример, как можно начислять заработную плату в таком объеме, чтобы не увеличить налоговую нагрузку и при этом уменьшить УСН.

На возможный комментарий, что зарплату надо начислять по умолчанию, могу ответить, что ситуации мог быть разными. Например форма оплаты труда может быть сдельной, или аккордной в зависимости от выполнения объёмов и оплаты заказчиков. Смотря что написано в трудовом договоре. Опять же из чего платить, если выручки нет, а деятельность - в качестве хобби после работы...

То есть из данного примера мы видим, что для ИП нужно начислить зарплату не менее в 30,9 тыс., для ООО в 298 тыс.

Секретик ООО: в себестоимость услуг/товара ООО могут заложить 10% расходов на зарплату включая все налоги. Так как у Общества всё же бесплатно никто не работает.

Самое важное: поскольку на УСН кассовый метод учёта - учёт ведётся по принципу прихода и ухода денег на счёт/в кассу, а не по дате документа, то и уплатить взносы необходимо до конца квартала.

‼️Все эти телодвижения делаются исключительно для снижения налоговой нагрузки‼️

Также можно не считать, а заплатить фиксированные взносы и 1% в самом конце года, тогда на начало года на ЕНС после сдачи декларации образуется переплата, которую можно будет вернуть. Но тут каждый решает для себя сам:

- платить ежеквартально выдёргивая из оборота средства;

- не платить, а кредитоваться за счёт государства, заплатив потом пени.

В разные периоды своей жизни мне даже приходилось сдавать собственные годовые декларации нулевыми, потому что была потребность в деньгах из-за высокой закредитованности. Но потом я исполняла свой долг: погашала всё вместе с пенями и сдавала декларацию с показателями, потому что от налогов как и от смерти - уйти невозможно.

Вдруг вспомнилось, что со смертью владельца все налоговые обязательства как ООО так и ИП прекращаются... Поэтому я всегда плачу в последний момент.

Если вы выбираете второй случай "не платить, а кредитоваться", то уведомление можно подать на какие-то минимальные суммы.

Ситуация, когда ИП платит взносы и налог УСН как попало или вовсе не платит:

Нюанс при работе с ПСН

Если у ИП также есть патент, то для исчисления 1% мы также считаем сумму потенциального дохода по патенту. Потенциальный доход можем найти в самом патенте, который заблаговременно получили, на 2 листе:

УСН (доходы минус расходы) 15%

В этом случае все страховые взносы просто попадают в расходы.

Поэтому выгодно на конец квартала совершить все платежи в адрес своих поставщиков. Или просто не выставлять счета своим покупателям и заказчикам, чтобы не создавать налогооблагаемую базу.

Что относится к доходам УСН помимо обычной выручки?

Всё, что должно приносить прибыль, является доходом и используется для исчисления налоговой базы. Но есть несколько пунктов дохода, о которых забывают все:

1. Расходы на коммуналку.

Пример: вы сдаёте в аренду помещения. Это деятельность ИП, при этом вы перевыставляете сумму коммунальных платежей арендатору. То есть фактически: сколько пришло, столько и ушло. Но в доходы это попадает. Логика проста - коммунальные платежи вам возмещаются целиком, в то время когда вы их должны платить по умолчанию.

Поэтому в книге доходов и расходов вы обязаны отразить в доходах получение средств от арендатора на коммунальные платежи. Даже если это оплата по счётчикам, если бы они были нулевые на случай неиспользования вами помещений.

2. Комиссия по эквайрингу.

Некоторые очень любят её забывать при подсчёте налога и сдаче декларации. Но иногда ФНС напоминает требованиями о том, что это также является частью дохода. Да, понятно, что на расчетный счёт вы эту сумму не получили. Но в цену товара же входит, и покупатель вам эту стоимость оплатил, или точнее компенсировал вам расходы на банковское обслуживание. Так что дохода в кармане нет, но на бумаге он есть.

Поэтому в книге доходов и расходов это отражается так:

3. Комиссии сторонним площадкам.

Если используется маркетплейс или комиссионер (магазин или человек), продающий ваш товар. То эта комиссия также попадает в ваши Доходы. Да, вы платите её третьему лицу и эта сумма также не попадает в ваш карман, но она сидит в стоимости товара, а стало быть является частью дохода как и комиссии банка. Тут комиссию можно учитывать раз в месяц или в квартал по отчёту комиссионера (посредника).

4. Бонусы, проценты (внереализационные доходы).

Закинули средства на депозит, или конвертировали в рубли какие-то баллы, пришли какие-то бонусы. Или же в документе на покупку поставщик вам прописал скидку - это тоже часть дохода.

Секретик для физиков: 6% с депозита со счёта ИП заплатить выгоднее, чем 13% с вклада физлица с тех же денег. Тут уже вопрос выгоды % по вкладу. По депозиту для ИП % в банке, обслуживающем расчетный счет, может быть гораздо выгоднее, чем % по вкладу обычного физлица, имеющего карточный счёт в этом же банке 😉 ------ это с 2026 не действует

Примеры из банковских выписок в 1с:

Конечно ещё есть и неочевидные пункты, которые должны относиться к доходам, которые просто не влезут в статью.

Один принцип: всё, что относится к расходам в одной организации, - легко отнести в доходы другой организации.

Потому что в мире всё гармонично и обоюдно. Баланс во всём.

Если вам дали скидку, то это не "недополученный доход" поставщика. Это именно что его расход. И именно этим принципом надо руководствоваться, когда возникает вопрос: а включать ли это себе в доход?

Уведомления об исчисленных суммах налогов и взносов

Вообще-то их можно не сдавать, а просто платить налоги и взносы. Но об этом мало кто знает. Были случаи, когда мне звонили налоговики и угрожали, что будут включать в некие санкционные списки если я не подам уведомление. Тогда я понимала, насколько налоговикам на местах важно чтобы уведомления были сданы и сдавала только ради них ❤️

По УСН сдаётся уведомление на фактическую сумму налога. Ту, что должна быть к уплате за вычетом взносов, если мы говорим о 6%. Пени начисляется если налог не уплачен, то есть сальдо ЕНС нулевое. Уведомление на пени не влияет.

Нюанс перехода на НДС при превышении лимита в 10 млн в 2025 г.

Пишу так, будто законопроект уже принят, но всё же. .. Все крупные для вас сделки необходимо провести в этом году. Потому что в 2026 к расчёту по договорам заключенным в этом году будет добавляться НДС.

Допустим, вы продаёте участок или машину в рассрочку как ИП или ООО и лимит в 10 млн в этом году вы превысили. Нас же всех застали врасплох.. Значит в следующем году оставшиеся платежи по рассрочке будут уже с НДС сверху. Сомневаюсь, что это выгодно вашему покупателю. Поэтому на конец года лучше все взаиморасчёты завершить.

Или это может касаться долгосрочной аренды в бизнес-центрах. Они уж точно превысили лимит в 10 млн, значит в следующем году бизнесу нужно будет заложить от 5% на НДС чтобы платить бизнес-центру, а тот бы заплатил его в бюджет.

А вообще у меня серьёзный вопрос к этим лимитам. Почему у УСН с системой доходы минус расходы учитывается доход для лимита - то есть выручка. Там же сидят расходы. Это не услуги какие-то где расходов реально меньше. Тут в прибыль действительно сложнее выйти. Ощущаю несправедливость в отношении законодателя к 15% УСН.

С уважением к вам и вашему делу, Аделя Шакирова ☀

Работаю на совесть, слежу за репутацией

Помогу уменьшить УСН и многое другое: написать в телеграмм.

Как всегда ссылки:

Законопроект о снижении лимитов в части дохода УСН и патента до 10 млн и повышении НДС до 22% и прочих неожиданных неприятностях.