Недавно писала про Юрьев день при переходе из НПФ в НПФ и там мне оставили комментарий, что человек просто мечтает убежать из НПФ ВТБ. А это ж как раз новая НПФ моего мужа после того, как ВТБ поглотил Открытие. Я решила не лениться и свести данные по УК и посмотреть их доходности за несколько лет подряд. Слава Богу с экселем я дружу, поэтому на это ушло не так много времени, как я думала раньше.

Показываю что удалось накопать, но сразу поясняю:

- У нас появились новые НПФ, например, Т-Банк позволяет поучаствовать в программе долгосрочных сбережений через юридическое лицо Т-Пенсии. Но поскольку у него короткая история, скажу только, что в 2024 году он показал доходность в 4,88% и это сильно хуже, чем средняя доходность по всем НПФ в 8,75% и даже хуже медианы в 8,56%. Но пока рано делать какие-либо выводы потому, что момент запуска проекта мог быть "выбран" не удачно. Если он покупал на локальных хаях, а потом весь рынок рухнул - это не вина НПФ;

- Еще одна новая НПФ от СовкомБанка. При работе с пенсионными резервами она показала результаты даже хуже, чем Т-Пенсии. При роботе с пенсионными накоплениями у нее результаты лучше, чем у Т-Пенсии, но все равно хуже рынка в среднем. И тут я хочу пояснить, что правила управления пенсионными резервами и накоплениями разные, поэтому и результаты отличаются. В большинстве случаев УК показывают лучшую доходность при управлении накоплениями по сравнению с резервами. А вот если смотреть на среднюю, то средняя по строке накоплений хуже, чем по резервам. Но в этой статье не хочу сильно различать эти 2 доходности потому, строить один ТОП по одной доходности, второй по другой. И тут секрет в том, что ТОПы слабо меняются от того на какую колонку цифр смотреть;

- И еще две новые НПФ "Альфа" и "Ренессанс Накопления". За 3 года они обе показали неплохой результат по управлению пенсионными резервами, лучше чем НПФ в среднем за этот же период времени. Но тут такой момент, не понятно с чего они стартовали в 2022 году. Если они зашли тогда, когда активы стоили дешево, то тут надо сказать спасибо низкому старту, а не качественному управлению. Ну и 3 года - это не показатель, особенно эти 3 года;

- Многие НПФ уже закончили свое существование, особенно сильно поредели списки после 2017 года. Не буду обсуждать тех, кто уже не функционирует;

- Все цифры я взяла с сайта ЦБ, но до 2016 года он показывали доходность не очищенную от комиссий, то есть получается, что она немного завышена. Я собрала данные за 2014-2024 год, но тут соответственно нужна пометка, что цифра даже немного завышены.

Мой топ

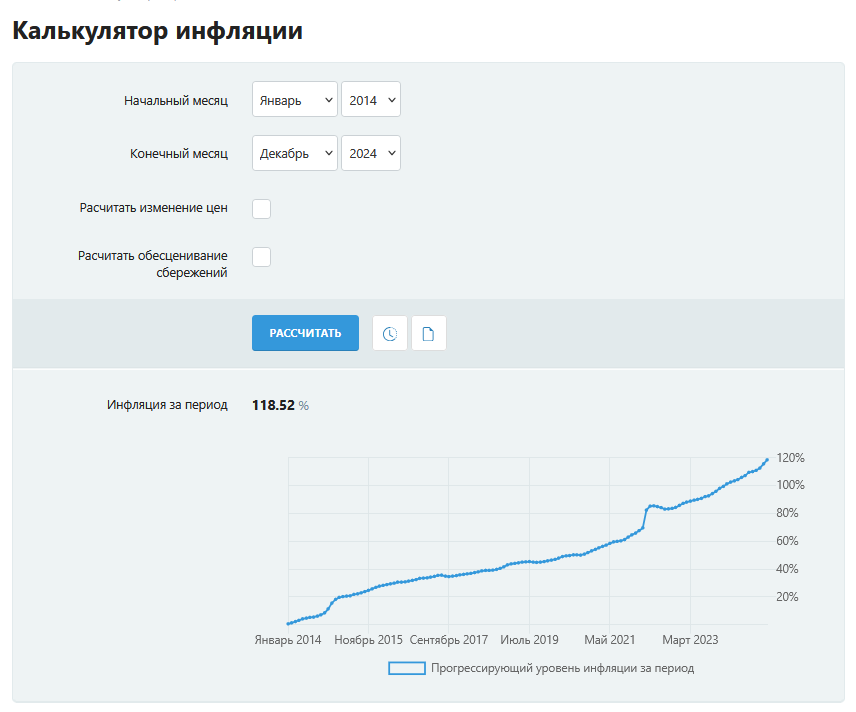

Прежде чем переходить к списку компаний хочу показать средние числа, чтобы вы могли на что-то ориентироваться. Если мы говорим про управление пенсионными резервами, то средняя доходность по всем НПФ 70,58%, медиана - 72,80%, если про пенсионные накопления, то средняя уже 67,09%, медиана - 70,56%. Инфляция за это время составила 118,52%, то есть деньги обесценились, их покупательская способность упала. Грубо говоря было отчислено денег на 20 десятков яиц, а теперь их хватает только на 18. Индекс полной доходности Московской биржи за это время отрос на +313%, то есть обогнал инфляцию.

5 место АО «НПФ «БЛАГОСОСТОЯНИЕ» +40,2%

Данный НПФ создавался для работников железнодорожной отрасли и он обслуживает много крупных компаний. За последние годы эта НПФ стабильно показывает доходность ниже средней.

4 место АО «НПФ «Авиаполис» +18,93%

Уже по названию можно понять, что фонд связан с авиацией. Его акциями владеют Госкорпорация по ОрВД и разные профсоюзы, связанные с авиацией. Фонд имеет интересную историю и уже в какой-то момент он оказался в ситуации, что не мог исполнять свои обязательства перед пенсионерами. Но на удивление эта НПФ до сих пор существует. В отдельные года фонд умудрялся показывать минус, когда никто другой его не показывал. Ну и в целом его доходность стабильно ниже средней по всем НПФ.

3 место АО «Ханты-Мансийский НПФ» +9,78%

Это один из первых НПФ в России. Он создан при участии Правительства Югры. И кстати, последние 3 года он показывает доходность больше, чем средняя по рынку. Но были у него плохие года, когда он показывал минус, когда никто другой его не показывал, вот среднее такое и вышло.

2 место НПФ ПСБ -18,67%, но ранее это было другое юридическое лицо

С ПСБ все сложно, ранее это был другой НПФ, который был переименован в ПСБ и даже сохранил старый номер лицензии. Но смена названия не помогла. В 2024 и 2023 годах он показал доходность ниже средней по рынку. Ну и плохой результат в 2016 и 2017 годах сделал свое дело.

Сейчас НПФ не может показывать отрицательный финансовый результат за год, а только ноль, а вот раньше могла, поэтому если смотреть на цифры за 11 лет, то получается, что деньги переданные в управление были подъедены не только инфляцией, но и некачественным управлением.

1 место НПФ Будущее -60,66% по пенсионным резервам и +18,46% по пенсионным накоплениям

Это один из крупнейших НПФ России и он занимает почетное первое место в моем антирейтинге. Когда фонд создавался, большая часть его клиентов была сотрудниками РЖФ. Плохие 2016, 2017, 2019, 2020 года принесли минус по счету, а во многие другие года эта НПФ просто показывал доходность ниже средней по рынку.

Ну и напоследок я хочу показать несколько интересных цифр.

👆Самый большой убыток показала НПФ Будущее в 2020 году , на сайте ЦБ числится, что финансовый результат за это время составил -33,61%. Как они так умудрились не очень ясно, видимо, после падения вышли и остались сидеть не заборе. Только зачем было выходить в таком минусе? Не понятно.

👆За эти 11 лет самый плохой результат по итогам года показывали:

- АО НПФ «Альянс» -31,68% в 2022 году, видимо тоже вышли на низах и сели сидеть на заборе;

- АО «НПФ «ОПФ» -10,25% в 2021 году;

- НПФ Будущее дважды показывала по итогам года убыток более -20%;

- НПФ Гефест, который теперь переименован в НПФ ПСБ просел на -28% в 2016 году.

То есть вроде бы в НПФ должны сидеть профессионалы, которые знают про диверсификацию, управление рисками, а результат получается очень разным. Даже если взять мой антитоп, то там разница между 1 и 5 местом - 100%!!!! Вот лично меня эта цифра поражает до глубины души.

На этом эту статью про НПФ я заканчиваю. Я рассказала о тех, чье управление просто удивляет. Но в целом я планирую продолжить цикл статей в котором расскажу о результатах работы НПФ за эти 11 лет. Но я просто решила не смешивать ТОП самых плохих результатов с другими цифрами.

Сейчас у нас в стране действует программа долгосрочных сбережений и многие банки зазывают в ней поучаствовать, даже иногда обещают за это какой-то бонус. Если вам интересно, о ней можно почитать вот в этих двух статьях. В них я рассказываю и привожу расчеты когда софинансирование исправляет плохое управление от НПФ, а когда - нет.

И приглашаю подписываться на мой закрытый канал на Дзене.