В 2024 году в нашей стране была запущена программа долгосрочных сбережений которая должна была помочь людям копить деньги на будущую пенсию с помощью НПФ и софинансирования от государства. Судя по всему мало кто захотел подписаться под эту программу и было решено продлить софинансирование с 3 до 10 лет. Этот факт значительно изменил всю арифметику программы, поэтому я решила показать вам цифры и ожидаемый прирост капитала.

Про программу софинансирования

Про саму программу я уже писала у себя на канале, оставлю ссылку на статью, что бы не повторяться. Суть в том, что размер софинансирования зависит от дохода человека. Чем выше его доходы, тем меньше денег государство будет перечислять за вас в НПФ. Поэтому получается, что программа интереснее тем, кто зарабатывает меньше денег.

Внося деньги на свой пенсионный фонд, можно оформить налоговый вычет на размер пополнений. Но максимальный вычет на пополнения пенсионного счета и ИИС составляет 400 000 рублей. То есть если вы уже пополнили ИИС на 400к, но за пополнение пенсионного счета вычет не получите.

Деньга инвестора и государства кладутся на счет в пенсионном фонде. Далее он осуществляет управление инвестиционным портфелем. Инвестор никак не может повлиять на совершаемые сделки.

Статистика по НПФ

Данные по доходности НПФ публикует на своем сайте ЦБ. И, честно говоря, только на эти цифры и можно смотреть. За 2023 год ТОП3 по доходности за вычетом вознаграждения фонда показали:

- НПФ Сбербанк +10,19%;

- НПФ ГАЗФОНД пенсионные накопления +9,15%;

- НПФ «ВЭФ.Русские Фонды» + 8,67%.

За 2022 ТОП3 оказался совсем другим:

- НПФ «Алмазная осень» +7,89%;

- НПФ «Атомфонд» +7,87%;

- НПФ «ФЕДЕРАЦИЯ» +7,8%.

Да и общие цифры не радуют. В 2023 году медианная доходность составила 8%, а в 2022 года - 7.9% правда до вычета комиссий! А вот какой медианная доходность стала после вычета расходов ЦБ к сожалению не опубликовал, а нам остается только гадать!

В своих расчетах я возьму доходность НПФ Сбера как одного из самых крупных и самых популярных. Людям морально и физически проще доверить ему деньги.

Он показал следующую доходность за вычетом комиссий:

- 2023 год +10,19%;

- 2022 год +2,35%;

- 2021 год +5,48%.

А теперь предлагаю посмотреть как изменялись максимальные ставки по депозитам за эти же года. Данные я взяла с сайта ЦБ.

Если бы я складывала деньги на депозиты, то получила бы больше! И вот почему я так говорю:

- В 2021 году самая низкая максимальная доходность по вкладам была в январе и составила 4.4%, а к концу года она доросла до 7.7%. То есть по депозитам было легко получить в среднем 6% от суммы инвестиций, а значит по облигациям доходность была еще больше. Думаю, что не ВДО могли дать до 8% до вычета НДФЛ или 6,96% после. Это уже больше, чем 5.48% которые показал Сбер. А ведь инвестор мог использовать ИИС и не платить НДФЛ. Буду считать, что депозиты обогнали НПФ на (6,96/5,48-1) х 100 = 27%;

- В 2022 максимальная доходность по депозитам была 7.7-20.51%, буду считать, что инвестор смог получить 12% годовых по облигациям, хотя нет. Пожалуй я даже не буду считать на сколько больше принесли облигации по сравнению с НПФ, ведь тот заработал своим клиентам всего 2.35%;

- В 2023 году максимальная доходность по депозитам была 8,13-14,75%, получается среднее (8,13+14,75)/2 = 11,44%, а значит по облигациям можно было получить порядка 13% до вычета НДФЛ, что на 27% больше, чем принес НПФ.

Начинаем считать

Как видите год на год не приходится. Иногда чисто депозиты обгоняют доходность НПФ, а иногда только корпоративные облигации. Предлагаю в дальнейшем считать, что облигации заведенные на ИИС принесут на 25% больше, чем НПФ. Может показаться, что с 25% я перебарщиваю, но тут как повезет. Вот моему мужу с его НПФ не повезло, тот приносил так мало денег, что депозиты принесли бы процентов на 50 больше.

И предположим, что софинансирование государства составит 25%. Поскольку пока размер максимального софинансирования всего 36 000 рублей, заводить в НПФ более 144 000 рублей на мой взгляд не рационально. Уж лучше держать деньги в быстром доступе на всякий пожарный случай.

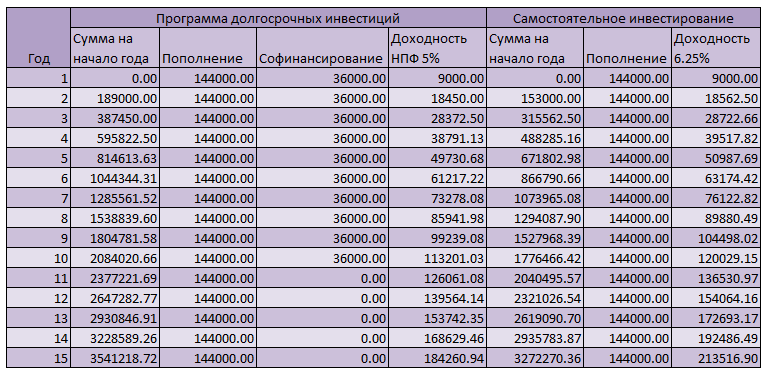

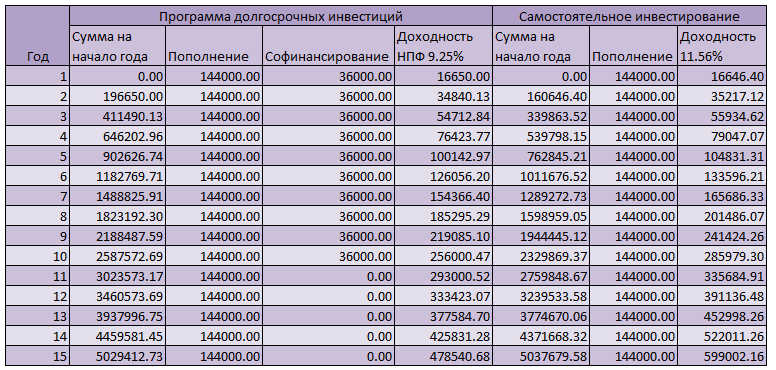

А теперь показываю цифры:

- При доходности НПФ 5%, а самостоятельного инвестирования 6,25%. В этом случае через 15 лет у инвестора на счете НПФ скопится 3,5 миллиона рублей, а при самостоятельно инвестировании всего 3.2!

- При доходности НПФ 9,25%, а самостоятельного инвестирования - 11,56%. Вот в этом случае при такой большой разнице выгоднее инвестировать самостоятельно.

Только вот беда в том, что мы не знаем какие ставки будут действовать уже сегодня вечером, что уж говорить про следующий год или два. Когда софинансирование продлили на 10 лет, программа однозначно стала интереснее. Но плохое управление все равно может испортить картинку. Опять же, возвращаясь к НПФ моего мужа, вот его бы даже софинансирование в течение 10 лет не спасло бы.

Но при этом я уже сама задумываюсь о том, что бы поучаствовать в программе. Дело в том, что я за диверсификацию рисков! Вот эта программа поможет диверсифицировать одни риски, правда придется взять на себя другие риски. Но это инвестиции, здесь куда не плюнь, везде риски.

P.S. И кстати, насчет диверсификации рисков. В свое время когда мужу предложили перевести его пенсионные накопления в негосударственный пенсионный фонд мы с ним решили диверсифицировать риски. Я оставила свои деньги в ВЭБ.РФ, а муж перевел. Оказалось, что ВЭБ управлял деньгами лучше, чем открытие. Но к сожалению у него нет сайта с которого я могла бы вытащить цифры, что бы получилась интересная статья.

P.S.2. В каждой статье про программу долгосрочных сбережений я напоминаю, что ранее у нас была запущена другая программа пенсионных накоплений, а потом их взяли и заморозили. То есть нам сначала объявили правила игры, а потом поменяли ...

Приглашаю вас подписываться на мой телеграмм-канал.