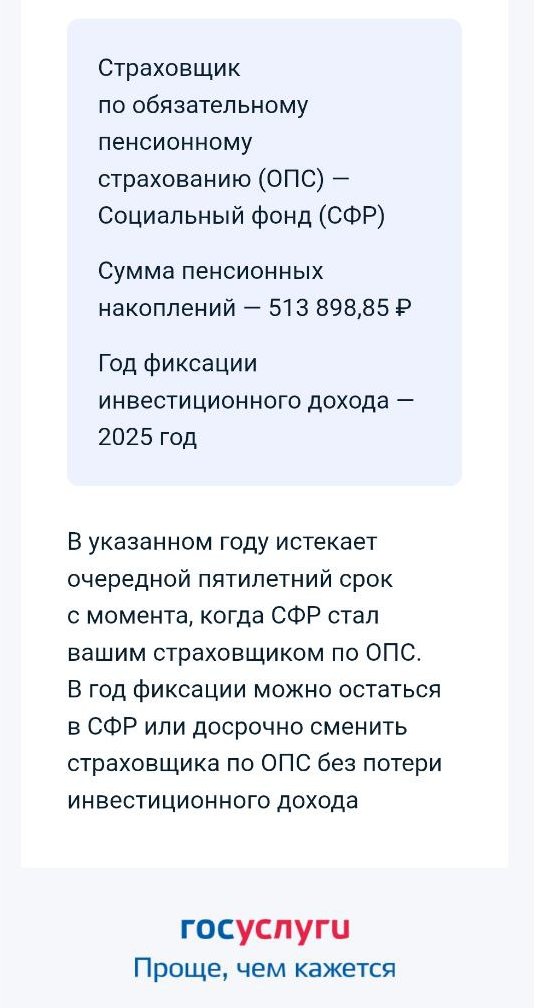

Недавно мне на почту пришло интересное письмо - напоминалочка от ГосУслуг, но думаю ни одной мне. В этом году я могу сменить страховщика без потери дохода! Звучит не очень понятно, но сейчас объясню.

Обязательное пенсионное страхование

У нас в стране есть ОПС и ПДС. ОПС - это обязательное пенсионное страхование, тут имеются ввиду взносы, внесенные работодателями в 2002-2013 годах. Далее программу заморозили и новые деньги перестали отчисляться адресно и учитываться на специальном счете, например, моем. Программа до сих пор заморожена, но не отменена. Деньги которые когда-то отчислил за меня работодатель до сих пор лежат в НПФ и я когда-то могу на них рассчитывать.

ПДС - это программа долгосрочных сбережений, она работает с добровольными взносами. И поскольку в законе отличаются ограничения на управление по ОПС и ПДС, то вроде их может вести одна и та же УК, а финальная доходность будет разной. И поэтому ЦБ даже ведет отдельно рейтинг УК по ОПС, а отдельно по ПДС.

В законе прописано, что страховщика по ОПС лучше менять раз в 5 лет, чтобы делать это без потери дохода. То есть раз в 5 с того момента как я получила страховщика, происходит фиксация, можно сменить его и не потерять доход, если менять страховую в другой год, то инвестиционный доход за какой-то период времени будет утерян. И тут я хочу показать картинку с сайте СФР, она поясняет все лучше любых слов. Правда картинка старая, 2019 года, но суть не меняется. Прям Юрьев день напоминает. И страховщик - это в данном случае либо Социальный фонд России (СФР), либо негосударственный пенсионный фонд (НПФ). То есть уйти от любого помещика просто так не получится.

Я не очень понимаю почему у меня фиксация проходит в этот год, но да Бог с ней. На удивление, по доходности СФР опережает некоторые НПФ.

Сравниваю доходности

Ну и раз я заговорила о доходности, хочу показать официальный цифры и сравнить их. Что касается моих личных цифр, о них я писала еще в начале года.

А теперь хочу показать что насчитал ЦБ по НПФ за 2024 год, кто из них показал самую большую доходность:

- АО НПФ «Атомфонд» 11,03%;

- НПФ «Профессиональный» (АО) 10,12%;

- АО «Ханты-Мансийский НПФ» 9,99%;

- АО «НПФ «Сургутнефтегаз» 9%;

- АО «НПФ «Транснефть» 8,56%.

Поскольку я не трогала свои накопления, у меня УК ВЭБ.РФ, она показала +8,2%, то есть НПФ из ТОП5 обогнали ее по доходности. А теперь покажу ТОП5 фондов по итогам 2023 года:

- НПФ «Профессиональный» (АО) - 21%, Слышали о таком?

- АО «НПФ Сбербанка» 10,33%

- АО «НПФ ТРАДИЦИЯ» 10,09%;

- АО «НПФ ГАЗФОНД» 9,23%;

- АО МНПФ «БОЛЬШОЙ» 8,1%.

А еще могу показать цифры, скажем за 2019 год.

- Акционерное общество Негосударственный пенсионный фонд «Атомфонд» +15,44%;

- Акционерное общество «Негосударственный пенсионный фонд «ФЕДЕРАЦИЯ» +11,55%;

- Акционерное общество «Негосударственный пенсионный фонд «Гефест» +9,22%;

- Акционерное общество Негосударственный пенсионный фонд «Пенсионный выбор» +7,99%;

- Акционерное общество «Негосударственный пенсионный фонд Согласие» +12,03%.

То есть топ самых доходных фондов все время меняется. И например, в 2019 году фонд Сбера показал +9,13%, то есть он не попал не то что в ТОП5, а даже в ТОП13. А "Профессиональный" показал еще меньше +8,43%.

Еще один яркий пример: Акционерное общество «Негосударственный пенсионный фонд «Телеком-Союз» показало вот такую доходность размещения средств пенсионных резервов за минусом вознаграждения управляющим компаниям, специализированному депозитарию и фонду:

- 2019 год -23,3%. Тогда еще можно было показывать минус!

- 2023 год - +7,62% и 8 место по доходности среди всех НПФ!

- 2024 год +3,3%.

Цифры, которые я привела выше были взяты с сайта ЦБ, а он к сожалению не показывает доходность за несколько лет подряд. Сами же страховые любят показывать доход до уплаты комиссий! Можно конечно посчитать доходность за 10 лет самостоятельно, но мне, честно говоря, лень. Да и какой смысл ее считать если я прекрасно знаю, что доходность в прошлом не гарантирует ничего на будущее. И самый яркий пример тут последнее решение УК от Альфа-Банк. О нем я писала вот тут.

Банк заявил, что меняет фонд в которые будут складываться деньги по инвесткопилкам поскольку доходность их фонда денежного рынка сейчас будет падать вслед за уменьшением ключевой ставки. Вместо AKMM они подключили к инвест копилке фонд AKMB, который работает с облигациями. А после заседания ЦБ по ключевой ставки облигации начали дешеветь, а вслед за ними и AKMB. В итоге пользователя банка неожиданно для себя обнаружили, что балансы их копилок просели. Были кстати авторы на Дзене, которые писали о падении баланса, например, Дзено-постинг. Этот человек ведет блог не про финансы и инвестиции, поэтому он не стал разбираться в причинах. Он просто отрапортовал об убытке 8к при вложении 200к. Альфа кстати на 2 дня сейчас приостанавливает операции со своей копилкой, возможно они дадут пользователям выбирать в какой фонд будут инвестироваться их деньги AKMM или AKMB.

Но вернемся к НПФ, я привела пример с Альфой потому, что он очень показательный. У них очень грамотный главный финансист Наталия Орлова, но она не могла предсказать, что скажет Эльвира Набиуллина на ближайшем заседании ЦБ. И никто не умеет предсказывать будущее, поэтому конечно можно прыгать из НПФ в НПФ, но я не вижу в этом смысла. Вот выше я приводила пример с Телеком-Союз в 2019 году она была в ТОП3 самых плохих по управлению, а в 2023 году обогнало по доходности многие именитые НПФ.

И в этом случае могла бы помочь диверсификация, я бы закинула сколько-то туда, столько-то сюда, но так нельзя! Все яйца должны лежать в одной корзине! Так что я остаюсь там, где я была. На мой взгляд стоит переводиться только если твоя УК регулярно оказывается в ТОП5-10 самых плохих. Но я такого ТОПа не встречала. Подумаю, может создам его, если будет время накануне.

И как всегда приглашаю подписываться на мой закрытый канал на Дзене. Там выходят разные статьи.