Торговля между Беларусью и Россией не облагается таможенными пошлинами и мерами нетарифного регулирования. Так, российский бизнес освобожден от НДС и акцизов при экспорте товаров. При импорте из РБ в РФ ввозной НДС перечисляет российская сторона. В статье рассказываем, какие документы нужно подготовить для учета торговых операций между российскими и белорусскими партнерами.

Что в статье

- Как организован импорт и экспорт между Россией и Беларусью

- Как правильно оформить импорт товаров из Республики Беларусь в Россию и экспорт в Беларусь

— Внешнеторговый контракт

— НДС

— Статистическая форма учета перемещения товаров

Как организован импорт и экспорт между Россией и Беларусью

Беларусь и Россия входят в ЕАЭС — обе страны являются частью единой территории Таможенного союза.

В Таможенном союзе установили внутренний рынок товаров (п. 1 ст. 25 Договора о ЕАЭС). В странах союза действует:

— единый таможенный тариф и единое таможенное регулирование

— единый режим торговли

— свободное перемещение товаров без таможенного декларирования и госконтроля.

Простыми словами, внутренний рынок ЕАЭС — это единое экономическое пространство, в котором свободно перемещаются товары, услуги и капиталы.

Взаимная торговля между Россией и Беларусью ведется по особым правилам:

📍 Экспорт в РБ — этот вывоз товаров из России в Белоруссию. Импорт из РБ — обратная операция, когда российские покупатели ввозят в РФ товары от белорусских поставщиков.

📍 Россия и Беларусь торгуют без таможенных пошлин, налогов, сборов, антидемпинговых и компенсационных мер (пп. 2, 3 ст. 28 Договора о ЕАЭС).

📍 Импорт товаров из РФ в РБ (и обратно) попадает под единое таможенное регулирование по Таможенному кодексу ЕАЭС (ст. 32 Договора о ЕАЭС).

📍 Экспортные и импортные товары классифицируются по товарной номенклатуре внешнеэкономической деятельности. В декларациях и сопроводительных документах нужно указывать коды именно из ТН ВЭД ЕАЭС.

📍 Валютный контроль при импорте из РБ не отменен. Если внешнеторговый контракт заключили в белорусских рублях, его нужно зарегистрировать, а операции по нему — проводить по правилам 173-ФЗ от 10.12.2003 «О валютном регулировании».

📍 Товары, ввозимые из одной страны в ЕАЭС в другую, облагаются косвенными налогами (п. 1 ст. 71 Договора о ЕАЭС). Их взимают по принципу страны назначения: при экспорте товаров НДС и акцизы будут нулевыми. А при импорте нужно заплатить налоги по месту учета налогоплательщика-импортера. Так, при импорте из РБ российские покупатели платят НДС и косвенные налоги по нормам НК РФ (ст. 164 НК РФ).

📍 При импорте товаров из РБ в Россию нужно заплатить НДС, оформить заявление о ввозе и сдать декларацию по косвенным налогам. Причем НДС платится не белорусскому поставщику и не таможне, как при импорте из других стран (не из ЕАЭС), а в российскую налоговую. При импорте товаров из РФ в РБ НДС платить не надо, но придется подтверждать нулевую ставку налога.

📍 Налог, который заплатили при импорте из РБ, можно принять к вычету — если используете ввезенные товары в операциях, облагаемых НДС (ст. 171, 172 НК РФ).

📍 В России ведется статистика взаимной торговли со странами Таможенного союза, в том числе с РБ (ст. 278 289-ФЗ от 03.08.2018). Импортеры и экспортеры должны заполнять специальную статистическую форму учета при ввозе и вывозе товаров.

💡 С белорусскими контрагентами все документы можно подписывать электронно

Подключите трансграничный электронный документооборот (ТЭДО) от Saby, и вы сможете обмениваться товаросопроводительными и другими юридически значимыми документами электронно. Передавать по ЭДО можно УПД и ТОРГ-2 и их аналоги в Республике Беларусь — товарную накладную и акт приемки/расхождений, а также УКД, договоры, счета, письма, соглашения и любые другие неформализованные документы.

Для ТЭДО нужны стандартные электронные подписи своих государств — их признают и российские, и белорусские контролирующие органы. Российской компании оформить подпись можно в удостоверяющем центре «Тензор-Удмуртия».

Рассмотрим, как работает ТЭДО, на примере импорта товаров из РБ:

Белорусский грузоотправитель формирует накладную, подписывает ее электронной подписью и отправляет через свою систему ЭДО.

Российский сервис ЭДО (Saby) сразу доставляет документ получателю, распознает иностранную подпись и отправляет запрос на ее проверку доверенной третьей стороне (ДТС) в России — специализированному оператору, который подтверждает легитимность иностранной электронной подписи.

ДТС России направляет запрос в ДТС Беларуси.

После ответа белорусского ДТС к электронной накладной прикрепляется результат проверки — квитанция ДТС.

В обмене документами участвует сразу 6 сторон, но весь процесс проходит автоматически в фоновом режиме, без потери времени и с полной юридической защитой.

Как правильно оформить импорт товаров из Республики Беларусь в Россию и экспорт в Беларусь

При импорте из Беларуси российские организации и ИП должны заплатить ввозной НДС и заполнить документы — заявление о ввозе и декларацию по косвенным налогам. при экспорте нужно подтвердить нулевую ставку в ИФНС, предоставив заявление и товаросопроводительные документы. Кроме того, при ввозе и вывозе надо отправить статистическую форму учета перемещения товаров.

А теперь расскажем, как оформить экспорт и импорт из Беларуси.

Внешнеторговый контракт

С контрагентами из Беларуси заключают внешнеторговые контракты:

— экспортные: продавцом выступают российские организации и ИП, покупателями — белорусы

— импортные: продает белорусская сторона, покупает — российская.

Продавец по таким договорам обязан поставить товар, передать все необходимые документы и право собственности на товар, а покупатель — оплатить и принять товар. Товары в таких сделках перемещаются внутри Таможенного союза.

Но несмотря на единую таможенную территорию, правовые нормы в России и Беларуси отличаются. Поэтому при заключении внешнеторгового контракта нужно руководствоваться Договором о ЕАЭС и требованиями международного права. К примеру, номенклатуру и ассортимент товаров указывать строго по ТН ВЭД. А при формулировании ответственности сторон учитывать Венскую конвенцию и указывать две меры ответственности — возмещение убытков и уплату процентов.

При заключении внешнеторгового контракта запросите у белорусского контрагента все необходимые документы, подтверждающие его юридический и налоговый статус. К примеру, выписку из торгового реестра РБ, уникальный номер плательщика (УНП), приказ о назначении директора и пр.

Кроме того, во внешнеторговом договоре с белорусами нужно согласовать:

1. Предельную сумму

Это обязательно условие — сумма поставок по одному договору должна ограничиваться лимитом. Предельную сумму стороны определяют сами, единого показателя нет. Если по договору будет несколько поставок, сумма всех отгрузок не должна превышать предельную величину.

2. Валюту

Белорусы работают и с белорусскими, и с российскими рублями. Если заключили сделку в российских рублях, закрепите в договоре официальный курс. Если будете рассчитываться в российских рублях, валютный счет открывать не нужно. Но переводы от белорусских контрагентов все равно относятся к валютным операциям и подлежат контролю.

3. Сроки расчетов

Оплатить импорт из РБ нужно в течение 90 дней. По закону белорусский экспортер должен перечислить стоимость поставки на свой счет в течение 90 дней, иначе ему грозит штраф (Указ Президента Республики Беларусь от 27.03.2008 № 178). Поэтому сроки расчетов тоже привязывают к этому периоду.

Российские компании и ИП ставят импортный контракт на учет в своем банке, если его стоимость эквивалентна 3 млн ₽ и более. Экспортный — 10 млн ₽ и более (п. 4.3 Инструкции от 16.08.2017 № 181-И). Сумма контракта в валюте определяется по официальному курсу на дату его подписания.

Поставить на учет договор по экспорту или импорту товаров из РБ нужно в тот же срок, что сдается статформа на перемещение товаров: не позднее 10 числа следующего месяца после поставки.

НДС

Налог платит тот, к кому переходит право собственности на товары (п. 13 Протокола о взимании косвенных налогов в рамках ЕАЭС). При импорте товаров из РБ налогоплательщиком будет российская сторона, при экспорте — белорусская.

Ввозной НДС нужно платить, даже если вы получили товары бесплатно. Исключение — товары, ввезенные в качестве безвозмездной помощи (п. 1 ст. 150 НК РФ).

Импорт из РБ

НДС при импорте из РБ считает сам налогоплательщик, на дату принятия товаров к учету. Чтобы рассчитать ввозной НДС, умножьте налоговую базу на ставку налога.

База — это стоимость товаров по контракту в рублях. По подакцизным товарам база — стоимость товаров плюс сумма начисленного акциза.

Ставки (пп. 14, 17 Протокола):

— 20% — в общем случае

— 10% — для продовольственных, детских, медицинских и других социально значимых товаров (п. 9 ст. 164 НК РФ).

Налог на добавленную стоимость при импорте из РБ платят все покупатели — и спецрежимники, и те, кто освобожден от НДС (п. 13 Протокола, п. 1 ст. 143 НК РФ). Ставки 20% и 10% тоже действуют для всех, в том числе для бизнеса на УСН с пониженными ставками (п. 9 ст. 164 НК РФ).

Ввозной НДС импортеры отражают в декларации по косвенным налогам (приказ ФНС от 27.09.2017 № СА-7-3/765@). Ее надо сдать не позднее 20 числа следующего месяца после принятия товара к учету. Вместе с декларацией нужно подать и другие документы при импорте из Белоруссии (п. 19 Протокола):

— заявление о ввозе товаров и уплате косвенных налогов (Приложение 1 к Протоколу от 11.12.2009)

— документы на товар — импортный договор, счета-фактуры от продавца, товаросопроводительные документы, к примеру CMR-накладные, авиационные и железнодорожные накладные

— выписку из банка об уплате ввозного НДС.

Заплатить импортный НДС нужно также до 20 числа следующего месяца после постановки товаров на учет — в тот же день, что сдаете декларацию по косвенным налогам. Как только ИФНС подтвердит оплату, можно принять НДС к вычету. Обычно на проверку документов импорта из Белоруссии и подтверждения оплаты уходит около 10 рабочих дней.

Упрощенцы, применяющие пониженные ставки, ввозной НДС к вычету не принимают.

Экспорт в РБ

Экспорт товаров из России в Беларусь облагается НДС по ставке 0%. Но право на льготу нужно подтвердить документально. Вычеты при экспорте несырьевых товаров применяют как обычно, при экспорте сырья — после подтверждения ставки 0% (ст. 172 ТК РФ).

Упрощенцы с пониженными НДС-ставками также облагают экспортные операции по ставке 0%. Но принять к вычету входной налог по экспорту они не могут (ст. 164, 170 НК РФ).

Срок подтверждения нулевой ставки для экспортных операций в ЕАЭС — 180 дней с даты отгрузки. Для подтверждения экспорта в РБ нужно собрать документы:

— экспортный договор

— заявление покупателя из РБ о ввозе товаров

— товаросопроводительные документы — счета-фактуры, накладные.

Вместо пакета документов можно сдать перечень заявлений о ввозе — если сведения о них уже есть на сайте ФНС (приказ ФНС от 06.04.2015 № ММВ-7-15/139@). Подготовить такой перечень можно в онлайн-сервисе налоговиков «Офис экспортера» (ст. 165 НК РФ, п. 4 Протокола).

Налоговую базу при экспорте определяют в последний день квартала, в котором собрали подтверждающие документы. Этой датой надо зарегистрировать в книге продаж экспортный счет-фактуру — с кодом операции 01. Если стоимость товара была в валюте, ее надо пересчитать в рубли по курсу Центробанка на дату отгрузки.

Вывоз товара из РФ в РБ отражают в обычной декларации НДС — за квартал, в котором собрали подтверждающие документы (приказ ФНС от 05.11.2024 № ЕД-7-3/989@). Экспортеры заполняют раздел 4 НДС-декларации: поставщики несырьевых товаров указывают только экспортную выручку, сырья — выручку и связанные вычеты.

Если не успели собрать подтверждающие документы в течение 180 дней, на последнее число квартала, в котором истек этот срок, сформируйте и зарегистрируйте в книге продаж счет‑фактуру на стоимость экспортированных товаров с НДС по стандартным ставкам. Право на вычет при этом сохраняется (ст. 167 НК РФ, п. 5 Протокола).

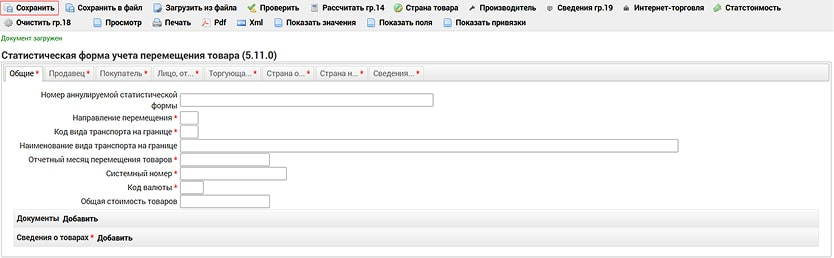

Статистическая форма учета перемещения товаров

При ввозе и вывозе товаров в Беларусь нужно заполнять статистическую форму учета их перемещения. Статформу подают все экспортеры и импортеры, которые проводили торговые сделки с РБ: розничные продавцы, селлеры на маркетплейсах, покупатели товаров для производственных нужд. Бланк и порядок заполнения этой формы утверждены в Постановлении Правительства РФ от 19.06.2020 № 891.

Статформу подают в Федеральную таможенную службу (ФТС). Отправить ее можно только в электронном виде, подписав квалифицированной электронной подписью, — через личный кабинет участника ВЭД.

Вот как отправить статформу при экспорте или импорте в РБ:

- Зайдите в ЛК участника ВЭД.

- Перейдите в раздел «Справка», затем слева в списке «Сервисы» найдите «Статистическое декларирование».

- Выберите пункт «Как быстро заполнить статформу». Заполните основные сведения по сделке по инструкции, подпишите УКЭП и отправьте в таможенные органы.

Статформа подается за отчетный месяц. Ее надо отправить не позднее 10 числа следующего месяца после фактической отгрузки или получения товаров из Беларуси. А узнать, когда и какая таможня зарегистрировала статформу, можно по ее регистрационному номеру.

❗ Если обнаружили ошибку после подачи статформы, сразу же аннулируйте ее и отправьте новую через ЛК участника ВЭД. Если же ошибку нашли таможенники, они отправят уведомление — статформу нужно аннулировать и пересдать в течение 10 рабочих дней. А если не согласны с замечаниями ФТС, отправьте через ЛК документы, которые подтвердят вашу позицию.