Ещё пару лет назад история покупки квартиры выглядела относительно просто: понравился вариант, внес аванс, подписал договор, оформил ипотеку - и вот ты счастливый обладатель квадратных метров. Сегодня всё чаще люди жалуются: сделки растягиваются на недели, а иногда и на месяцы. Что же происходит с рынком и почему путь от “хочу” до “ключи в руках” стал похож на марафон с препятствиями?

Банки тормозят процесс

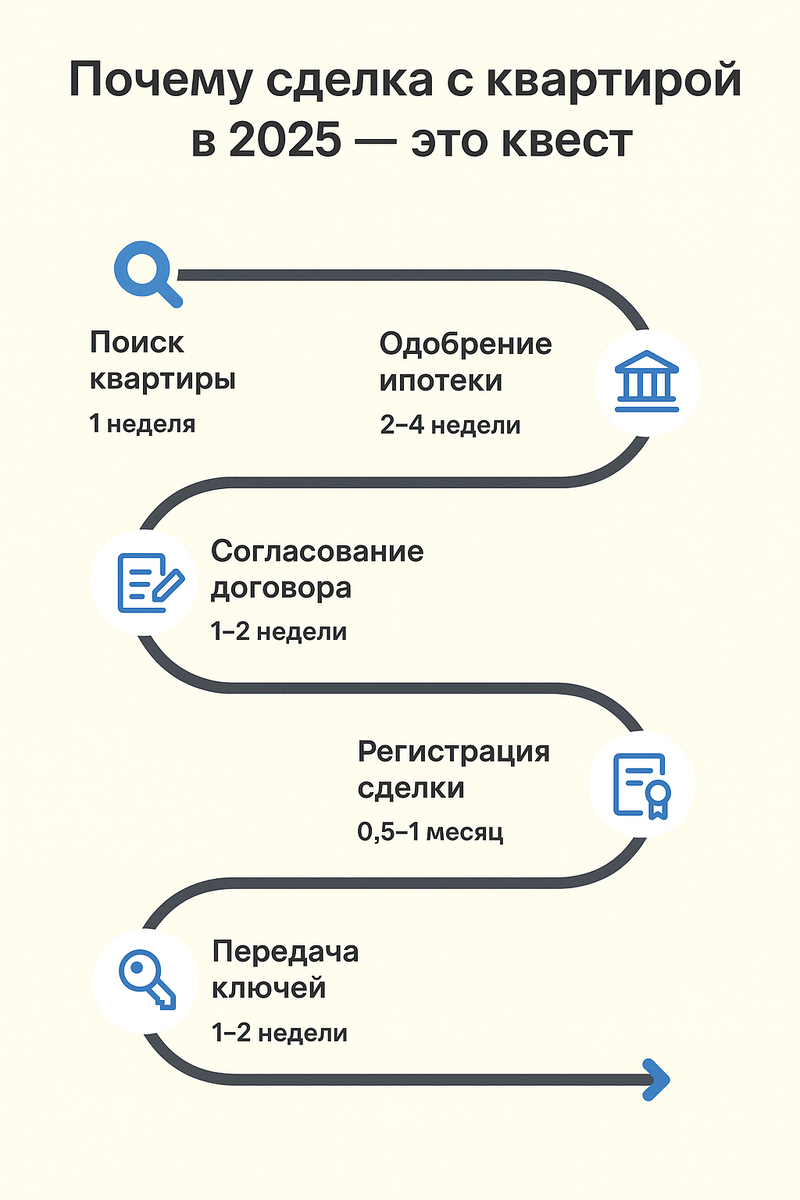

Если раньше ипотека одобрялась за пару дней, то теперь многие банки проверяют заёмщиков так тщательно, будто речь идёт о кредите на запуск космической программы.

- Доходы оценивают в динамике за несколько лет.

- Учитывают даже мелкие долги по картам.

- Смотрят на место работы и его стабильность.

В итоге ипотечное одобрение может занять до 2–3 недель. А за это время квартира вполне может “уплыть” другому покупателю. Да и в челом процент отказов в выдаче кредитов стал выше и иногда заемщикам приходится "перебирать" несколько банков, чтобы получить деньги. А это тоже добавляет сроков к сделке.

Застройщики стали осторожнее

Даже если у тебя наличка или ипотека уже одобрена, это ещё не гарантия быстрой сделки. Девелоперы перестали торопиться с подписанием ДДУ (договора долевого участия). Они ждут полной комплектации пакета документов, тщательно проверяют покупателей, особенно инвесторов, которые берут сразу несколько квартир.

В крупных проектах менеджеры продаж работают по схеме “живой очереди”: ты вроде выбрал квартиру, но до подписания договора её могут ещё успеть перепродать более активным клиентам. Итог - нервы на пределе.

Почему сделки стали длиннее?

Тут несколько факторов:

- Высокие ставки по ипотеке - люди стали осторожнее, дольше принимают решения, пытаются сначала найти деньги любыми другими способами, кроме обращения в банки.

- Сложности с одобрением кредитов - банки боятся невозвратов и проверяют каждого заёмщика под микроскопом.

- Регуляторное давление - государство усилило контроль за сделками с недвижимостью, чтобы минимизировать мошенничество.

- Перенасыщение рынка - объектов много, покупателей мало, поэтому покупатели неспеша "копаются" в вариантах, каждый вариант оценивают и обдумывают намноог ольше, чем раньше. Рынок сейчас им это позволяет.

Как это выглядит для обычного покупателя

Представь: ты нашёл квартиру мечты в новостройке.

- День 1: ты подал заявку в банк.

- День 7: банк запросил справку о доходах за 3 месяца.

- День 14: банк одобрил ипотеку.

- День 15: застройщик сказал, что квартира уже “ушла”. Начинаешь заново.

- День 30: нашёл новую квартиру, подал документы на регистрацию.

- День 55: Росреестр только внёс запись о собственности.

Итого почти 2 месяца вместо ожидаемых пары недель.

Кто выигрывает от длинных сделок?

Парадоксально, но для застройщиков и риелторов это даже плюс: дольше процесс - больше шансов продать дополнительные услуги (страховки, мебель, ремонт под ключ). А вот покупатели чаще всего оказываются в проигрыше.

Что будет дальше?

Эксперты уверены: эпоха длинных сделок продлится как минимум до конца 2025 года. Пока ключевая ставка остаётся высокой, банки будут осторожничать, а покупатели - дольше обдумывать и "дозревать".

Итог

Сегодня покупка квартиры - это не спринт, а настоящий марафон. Нужны терпение, крепкие нервы и хороший юрист под боком. Но всё же, несмотря на затянутость сделок, спрос на недвижимость никуда не исчезает. Люди продолжают покупать, а рынок продолжает жить - просто теперь с другим ритмом.