Соотношение распроданности и строительной готовности на российском рынке жилья продолжает ухудшаться. По отдельным рынкам и проектам ситуация может быть очень контрастной. Но общий тренд негативный.

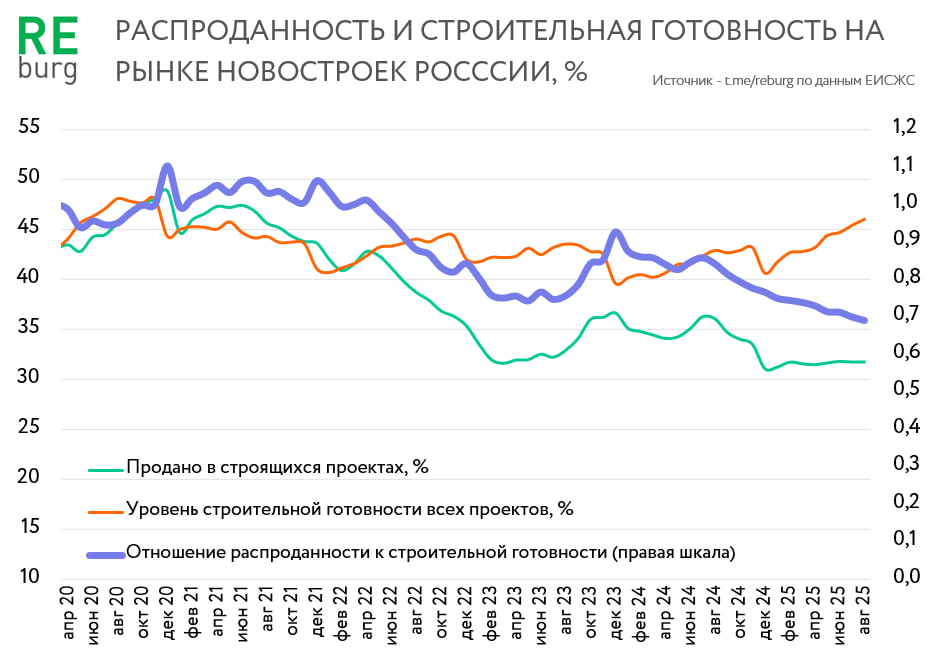

По данным ЕИСЖС на начало сентября 2025 года было продано 32% квартир в строящихся домах, строительная готовность которых составила 46%.

Отношение распроданности к строительной готовности упало до 0,69, обновив минимальное значение. Показатель ниже 0,7 уже свидетельствует о формировании рыночных дисбалансов.

С каждым месяцем проблема слабых продаж на рынке новостроек становится все большей проблемой банков, которые эти проекты финансировали.

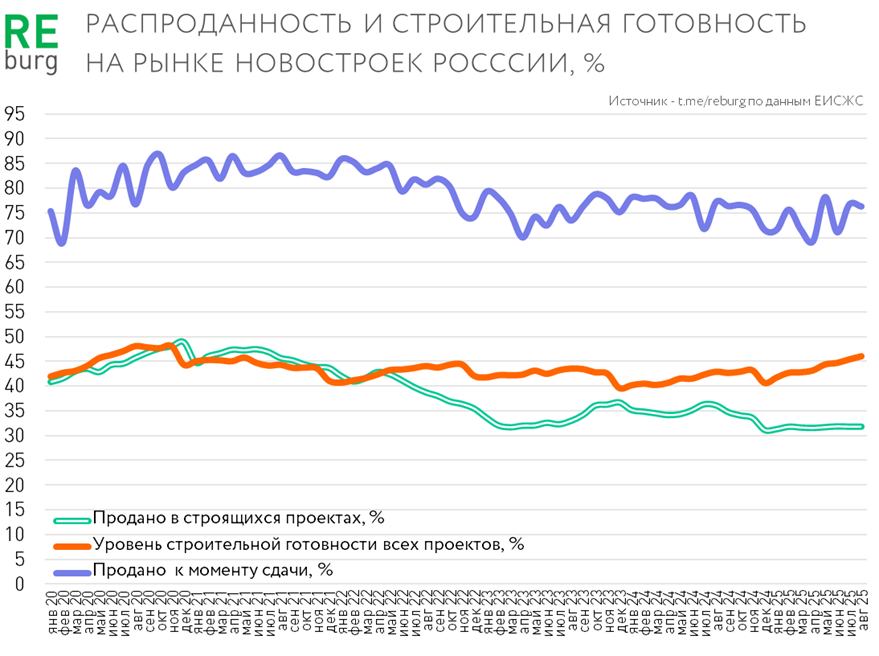

Распроданность квартир на этапе ввода в эксплуатацию пока остается достаточно высокой. Показатель августа 2025 – 76%. Это вполне логично, дома которые сдаются сейчас, застали этап «высокого рынка» 2023-24 гг.

Рынок жилья в масштабах страны продолжает накапливать проблемы, которые в следующем году могут стать критичными, сначала для самого девелоперского бизнеса, а после (если ситуация не изменится) и для их кредиторов. Пока, глядя на общее движение индикаторов по стране, это не кажется необратимым сценарием. Но показатели развития рынка в стране очень контрастные и за «приемлемыми значениями по России» стоят как устойчивые, так и откровенно провальные рынки, компании и проекты. Число объектов, которые сползают в красную зону растет.

Сегодня надежды девелоперов связаны с последовательным снижением ключевой ставки и расширением аудитории за счет рыночной ипотеки. Рабочие рыночные ставки можно ожидать не ранее середины следующего года. Но уже сегодня продавцы возвращаются к практике субсидирования рыночных ставок на короткий период времени. Поэтому последнее снижение ключевой ставки на 1%, а не на 2% вызвало разочарование в девелоперской среде. Хотя среднесрочные ориентиры не поменялись.

Действительно, запаса прочности у отрасли остается не так много, разговоры про «жирок» остались в прошлом. Но это контрастирует с вполне оптимистичными показателями вывода новых проектов на рынок. Их стало меньше, чем в прошлом году, но объемные показатели по-прежнему сильно выше продаж на стадии строительства. Так по данным ЕИСЖС за первые 8 месяцев 2025 года было продано около 14,4 млн. кв. м квартир на стадии строительства. Объем запуска новых проектов за этот же период составил 24,6 млн. кв. м.

Михаил Хорьков,

Руководитель комитета по аналитике РГУД.

Партнёр bnMAP.pro по Екатеринбургу и Свердловской области