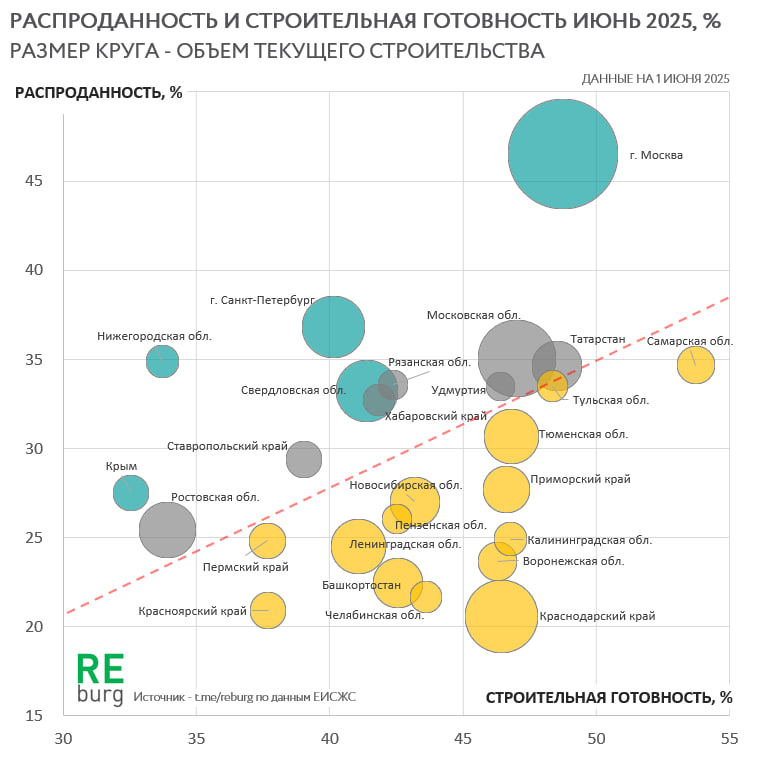

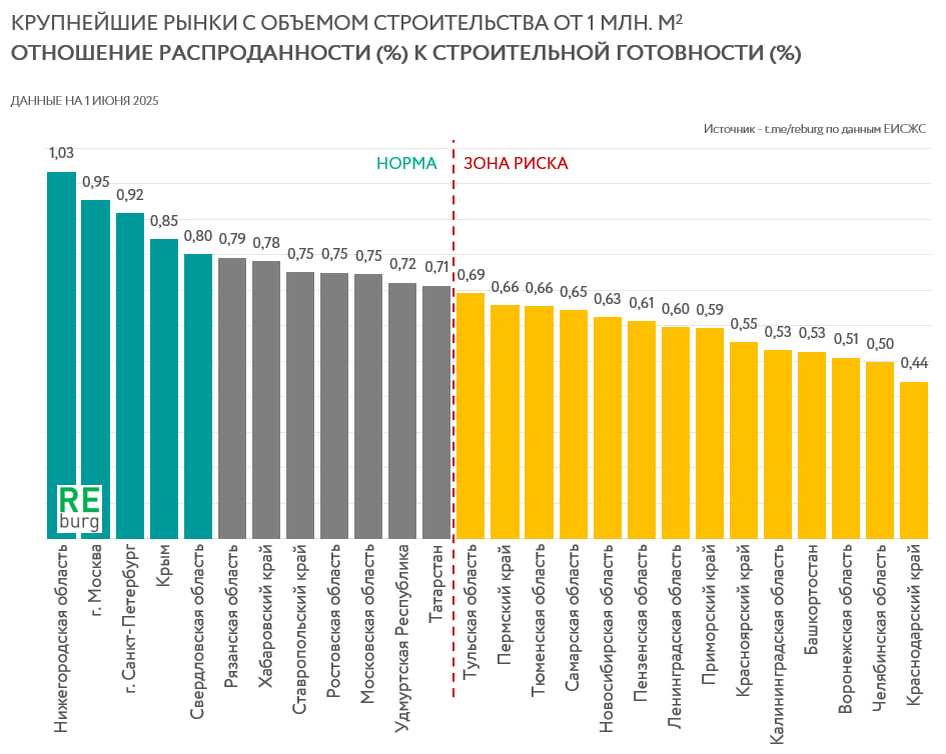

Посмотрели на обновленную статистику по распроданности квартир и строительной готовности, которую публикует ДОМ. РФ. Во многих регионах рыночные пропорции быстро ухудшаются. Но не во всех.

Обновление на 1 августа 2025 здесь !!!

Строительная готовность - объем выполненных работ по всем строящимся проектам в процентах. 100% готовность - дом введен в эксплуатацию.

Распроданность - % реализованных метров в многоквартирных домах, находящихся на стадии строительства.

Рынок жилья в России не монолитный, он очень контрастный как по объему спроса, так и по уровню развития строительного комплекса.

С одной стороны – если регион строит очень мало, то проблем с затовариванием не будет, но не будет и современного жилья, обновления городской среды, у покупателей не будет качественного выбора.

С другой – открытые и динамичные рынки не всегда оперативно реагируют на изменение рыночного контекста. А сейчас, кроме этого, необходимо учитывать и политические приоритеты, которые крайне размыты. Каждый участник рынка одни и те же события и тезисы трактует по-своему. Длительный инвестиционный цикл, рыночная инерция – традиционные проблемы для рынка жилья. Девелоперы почти всегда с опозданием следуют за рыночными изменениями, а не предвосхищают их. Казалось бы, сейчас процесс роста предложения (а он продолжается на многих рынках) должен был бы тормозиться банками. Теперь финансовый сектор и девелоперы в одной лодке. Но пока банки не считают будущие риски значимым ограничением для текущих решений. Финансирование девелоперских проектов по крайне высоким ставкам продолжается. На рынок продолжают выходить девелоперы, у кого чувствительность к риску снижена. В отдельных случаях это выглядит авантюрой с расчетом, что отрасль не бросят, помогут, а господдержку расширят.

Но уже сегодня на многих крупных рынках есть проблемы с избыточным предложением на фоне слабых продаж.

Что за распроданность к строительной готовности:

Считается, что если к моменту ввода дома в эксплуатацию продано более 70% квартир, то системные риски отсутствуют. Соответственно к середине строительного цикла должно быть продано не менее 35% квартир. Но большинство девелоперов (в массовом сегменте) стремится продать не менее 80-90% квартир.

В целом по стране это соотношение продолжает ухудшаться. И на большинстве крупных рынков динамика тоже отрицательная. Среди регионов с объемом стройки более 1,5 млн. кв. м этот положительные изменения по сравнению с началом года лишь в четырех: Москва, Московская область, Санкт-Петербург и Калининградская область. Но последний регион, несмотря на динамику остается в «яме» с крайне неприятными рыночными показателями.

По статистике хуже всего ситуация на огромном рынке Краснодарского края и она продолжает ухудшаться.

Михаил Хорьков,

Руководитель комитета по аналитике РГУД.

Партнёр bnMAP.pro по Екатеринбургу и Свердловской области