Многие крупные нефтегазовые компании стабильно выплачивают дивиденды и получают миллиардные доходы. Но почему «Газпром» переживает убытки? Какие факторы вызывают опасения в его структуре расходов? Я проанализирую слабые места «Газпрома» и текущие тенденции, опираясь на свежий отчет за первое полугодие 2025 года.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Газпром: терпение как стратегия.

Газпром — ключевая компания российской энергетики, добывающая природный газ и поставляющая его по трубам не только внутри страны, но и за рубеж. Уникальность компании — в огромной сети трубопроводов, долгое время служившей основой экспорта в Европу.

Сейчас Газпром меняет курс. Компания временно отказалась от выплаты дивидендов, перенаправляя все ресурсы на переориентацию экспорта на Китай. Это требует огромных инвестиций в новую инфраструктуру.

Переговоры с Китаем — сложная задача. Китайцы знают о потере европейского рынка «Газпромом» и могут жестко диктовать условия, что снизит прибыль компании. Альтернативой может стать развитие экспорта сжиженного природного газа (СПГ), но это еще сложнее и дороже, чем создание «теневого» флота для нефти, как это делают «Роснефть», «Газпромнефть» или «Лукойл».

Параллельно компания активно развивает экспорт сжиженного природного газа (СПГ), как это делает Новатэк. Однако этот процесс сложнее и дороже, чем поставки по трубам, особенно с учетом санкций и логистических сложностей. Мировой рынок газа уже насыщен, а к 2026–2027 годам ожидается резкий рост поставок СПГ из США, что давит на цены.

Внутренний рынок мог бы помочь. Теоретически, можно поднять цены для российских потребителей. Однако резкий рост тарифов может вызвать недовольство населения, протесты бизнеса и усилить инфляцию, что беспокоит даже Центральный банк. Это серьезный ограничительный фактор.

Прогноз стоимости акций Газпрома: Взгляд через призму DCF.

Давайте вместе разберемся, какую стоимость может иметь акция Газпрома, используя метод дисконтированных денежных потоков (DCF). Проще говоря, DCF помогает оценить компанию сегодня, основываясь на прогнозе ее будущей прибыли. Для этого я использую реальные финансовые данные и обоснованные предположения.

За основу возьму официальную российскую отчетность (РСБУ) с начала 2023 года по второй квартал 2025 года включительно. Это дает нам подробную поквартальную картину финансового здоровья компании за последние 2.5 года.

Обзор с данными за первый квартал 2025 года доступен тут.

Мой прогнозный период охватывает следующие 2 года. Предположу консервативный ежегодный рост на уровне 3,0%. Это осторожная оценка, учитывая текущие вызовы компании. Для расчета стоимости капитала использую актуальные данные Банка России от 07.07.2025: средневзвешенные ставки 12,65% в долларах и 15,59% в рублях.

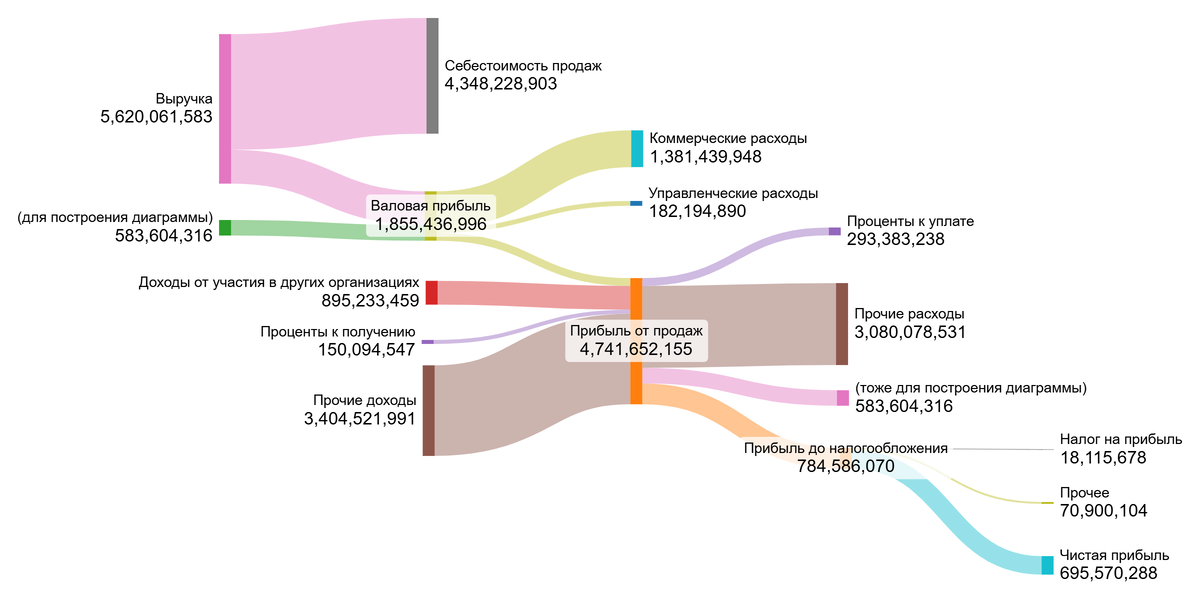

На диаграммах в галерее вы можете увидеть, как менялись ключевые показатели Газпрома год от года.

Какие тенденции видно:

- Выручка: Устойчивый рост: 5.62 трлн руб (2023) → 6.26 трлн руб (2024) → 3.05 трлн руб (1 полугодие 2025, проекция на год ~6.1 трлн руб). Тренд: Рост.

- Доходы от участия в др. орг.: Снижение: 895 млрд руб (2023) → 801 млрд руб (2024) → 157 млрд руб (1 полугодие 2025). Тренд: Снижение. ! Важно помнить, что Газпромнефть не все выплатила дивиденды за 2025 год, должны быть еще поступления.

- Проценты к получению: Резкий рост: 150 млрд руб (2023) → 350 млрд руб (2024) → 179 млрд руб (1 полугодие 2025). Тренд: Рост.

- Проценты к уплате: Значительный рост расходов: -293 млрд руб (2023) → -494 млрд руб (2024) → -261 млрд руб (1 полугодие 2025). Тренд: Отрицательный рост.

- Прочие доходы: Резкое снижение: 3.40 трлн руб (2023) → 1.73 трлн руб (2024) → 0.98 трлн руб (1 полугодие 2025). Тренд: Снижение.

- Прочие расходы: Очень высокие, стабильно превышают триллион: -3.08 трлн руб (2023) → -3.16 трлн руб (2024) → -1.27 трлн руб (1 полугодие 2025). Тренд: Стабильно высокие.

- Чистая прибыль: Резкое ухудшение: +696 млрд руб (2023) → -1,076 трлн руб (2024) → -11 млрд руб (1 полугодие 2025). Тренд: Ухудшение (прибыль сменилась крупным убытком).

Прежде чем рассчитывать DCF, давайте посмотрим, как Газпром сопоставляется с другими крупными игроками в секторе Integrated Oil & Gas, такими как Роснефть, Лукойл или Новатэк. Я проанализировал долю ключевых статей расходов и доходов в выручке и сравнил их со средними показателями по отрасли.

Себестоимость (75.50% выручки): Это чуть выше отраслевой нормы (73.27%). Для Газпрома, с его огромными затратами на добычу и транспорт газа, такой уровень ожидаем.

- Коммерческие расходы (23.53%): Значительно превышают средний показатель (6.43%). Это серьезный недостаток, указывающий на высокие затраты на сбыт и логистику. Вероятно, это связано с изменением направления экспорта.

- Управленческие расходы (3.06%): Немного выше среднего (2.17%), что не критично.

- Доходы от участия в др. организациях (12.41%): Заметно выше нормы (0.98%). Это сильная сторона, показывающая значимость доходов от дочерних структур (например, Газпромнефти).

- Проценты к получению (4.55%): Выше среднего (2.88%) — хороший знак.

- Проценты к уплате (7.02%): Существенно выше отраслевого уровня (4.10%), отражая большую долговую нагрузку Газпрома.

- Сальдо прочих доходов/расходов (-9.34%): Гораздо хуже среднего (-1.01%), сигнализируя о значительных прочих расходах.

- Итоговая маржа (-1.49%): Резкий контраст с прибыльностью нефтегазовой отрасли (15.67%). Газпром с 2024 года работает в убыток.

Финансовый профиль Газпрома сейчас заметно слабее среднеотраслевого. Высокие операционные и финансовые расходы, а также прочие потери перевешивают доходы от участия в других компаниях, приводя к убыточности. Это ключевой фактор риска в оценке.

Теперь перейдем к ключевой теме — расчету средневзвешенной стоимости капитала (WACC). WACC определяет минимальную доходность, которую инвесторы ожидают от компании с учетом всех рисков. Я подготовил все необходимые компоненты:

- Безрисковая ставка (30-летние US Treasuries): 4,90% (долл.)

- Премия за страновой риск (Россия): 4,45% (долл.)

- Премия за риск акций: 8,66% (долл.)

- Премия за малый размер (для Газпрома неприменимо, взято -0.37% для корректировки)

- Премия за специфический риск Газпрома: 1,00% (долл.)

После перевода в рубли и учета структуры капитала, получаем WACC = 20,10%. Это высокая ставка дисконтирования. Она отражает значительные риски, связанные с компанией и страной. Чем выше WACC, тем сильнее «обесцениваются» будущие денежные потоки в сегодняшней оценке, снижая итоговую расчетную стоимость акции. Эта высокая ставка — прямое следствие сложной ситуации компании и макрорисков.

Что показывают расчеты: Стоимость акций Газпрома в двух сценариях.

Давайте смоделируем две реальные ситуации для оценки акций Газпрома методом DCF. Этот метод определяет сегодняшнюю стоимость компании, суммируя прогнозируемые будущие денежные потоки и вычитая ее обязательства. Рассчитанная стоимость делится на число акций, показывая потенциальную цену одной бумаги.

Сценарий 1: Осторожный оптимизм (рост 3% в год)

Предположим, выручка Газпрома будет расти скромно, но стабильно — на 3% ежегодно. Мой расчет по DCF в этом случае показал стоимость одной акции -123,13 рублей. Это означает, что текущая рыночная цена (121,53 рубля) на 201,31% выше расчетной. Отрицательная стоимость — серьезный сигнал. Он указывает, что по модели компания не генерирует достаточных денежных потоков для покрытия своих долгов и обеспечения положительной стоимости для акционеров. Инвесторам стоит крайне внимательно оценить способность Газпрома обслуживать свой долг.

Сценарий 2: Реалистичный темп (естественный рост -3.64% в год)

Здесь я использовал ожидаемый темп роста, рассчитанный на основе реинвестиций и рентабельности капитала компании. Он оказался отрицательным: -3.64%. Если выручка будет снижаться на этот процент ежегодно, DCF-оценка дает -212,01 рублей за акцию. Это еще хуже: рыночная цена выше расчетной уже на 274,45%. Оба сценария DCF рисуют тревожную картину с отрицательной стоимостью акции. Это фундаментальное предупреждение о рисках.

Сравнение с рынком: Почему цена держится?

Текущая котировка (~121.53 рубля), согласно таблице чувствительности, могла бы быть оправдана лишь в очень оптимистичном сценарии: с темпом роста 10% и стоимостью заемного капитала всего ~15%. Насколько это вероятно? Учитывая последние убытки Газпрома, огромные долги (видно по процентам к уплате), дорогую переориентацию на Китай и переизбыток газа на мировом рынке — поддержание 10% роста выглядит крайне маловероятным в ближайшие 2 года.

Отрицательная DCF-оценка — красный флаг. Она говорит, что текущая цена акции не подтверждается фундаментальными прогнозами денежных потоков. Прежде чем рассматривать Газпром для портфеля, обязательно проведите дополнительный анализ. Сравните его с другими компаниями сектора (Роснефть, Лукойл, Новатэк) по ключевым показателям:

- Темп роста чистой прибыли (у Газпрома он глубоко отрицательный)

- Дивидендная история и прогнозы (дивиденды приостановлены)

- Маржинальность (ниже отраслевой)

- Долгосрочный рост котировок

- Коэффициент P/E (Цена/Прибыль — сложно считать при убытках)

- Текущая дивидендная доходность (0%).

- Только комплексное сравнение даст полную картину.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Газпром: Убытки вместо дивидендов — риски, которые стоит учитывать.

Вы замечали, что многие нефтегазовые компании регулярно выплачивают дивиденды, а вот Газпром внезапно оказался в убытке? Я изучил данные за первое полугодие 2025 года и выяснил: проблема не в одном квартале.

После потери европейского рынка Газпром изменил стратегию. Компания вкладывает миллиарды в строительство новых трубопроводов в Китай, но переговоры с китайскими партнерами сложны. Китайцы пользуются нашей слабостью и предлагают невыгодные условия.

Затраты растут, а прибыль падает. В 2024 году убыток составил 1,076 трлн рублей, тогда как годом ранее компания получила прибыль в 696 млрд рублей. Дивиденды не выплачиваются с 2022 года, в то время как другие нефтегазовые компании продолжают радовать акционеров.

Сегодня Газпром — это ставка на будущее, а не источник дохода. Если поставки в Китай начнут работать, возможен взрывной рост. Но риски огромны: высокая долговая нагрузка, дорогая переориентация рынков и насыщенный мировой газовый рынок.

Хотите глубже понять позиции «Газпрома» на фоне конкурентов? В дополнительных материалах на Sponsr и Boosty я сравниваю компанию с другими крупными игроками сектора Integrated Oil & Gas по шести критически важным для инвестора метрикам:

- Рост чистой прибыли (Tемп роста)

- Рост дивидендов (Tемп роста)

- Рентабельность (Маржа от выручки)

- Доходность акции (Рост цены с начала торгов)

- Оценка (Коэффициент P/E - Цена/Чистая прибыль)

- Дивидендная привлекательность (Размер дивиденда / Доходность)

Как вы считаете, стоит ли ждать восстановления Газпрома или лучше выбрать компании с реальными дивидендами?

На этом всё! Спасибо, что прочитали до конца. Если хотите получать честные анализы без «воды», подписывайтесь на мой Дзен и Телеграм. Здесь вы найдете только факты и цифры, которые помогут принимать правильные решения. До новых встреч!