Недельная инфляция не может выбрать направление: +0,1% в сравнении с -0,08% неделей ранее. Лучше с результатами августа: нет проблем с движением по целевой траектории. Всё готово к заседанию Банка России: остаётся решить, как двигать ключ. Повод поразмышлять и погрузиться в детали.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Недельная статистика по инфляции

Инфляция: +0,1% за неделю или +5,3% в пересчете на год против -0,08% за неделю или -4,1% в прошлом отчете. Результат с начала года: +4% против +4,1%. Цифры по отдельным позициям:

- Сдались и покинули 1 место огурцы, пришли на смену помидоры: +2,8% в сравнении с -2,8% на прошлой неделе. Остаются в минусе с начала года: -51,9% и -44,3%.

- Разогнались смартфоны: +1% против +0,3% неделей ранее, рост 7 неделю подряд. Продолжаю смотреть на эту историю как один из показателей спроса и реакцию на курс.

- Непонятная история с автомобилями: -0,2% российские машины после +0,2% на прошлой неделе, +0,2% после 0% иностранные авто.

- Ускорился бензин: +0,55% в сравнении с +0,3% неделей ранее. Дорожает быстрее инфляции с начала года: +7,2%.

- Тормозит с падением плодоовощная история, ТОП-3 отстающих: -4,7-5,3% в сравнении с -5,7-7,2% неделей ранее.

Средний рост без учёта весов: -0,1% в сравнении с -0,3% неделей ранее. Динамика в первой десятке: +0,9% в сравнении с +0,8%. Десятка отстающих: -2,8% в сравнении с -4,1%. Перестаёт тормозить цены плодоовощной эффект.

Увеличилось с 53 до 69 число дорожающих позиций. Выросло с 5 до 7 количество позиций с ростом 0,5+%. Уже 3 позиции показывают динамику 1+%. Повод переживать, если тенденция сохранится.

Инфляция г/г по данным Минэкономразвития: +8,1% в сравнении с +8,3% на прошлой неделе.

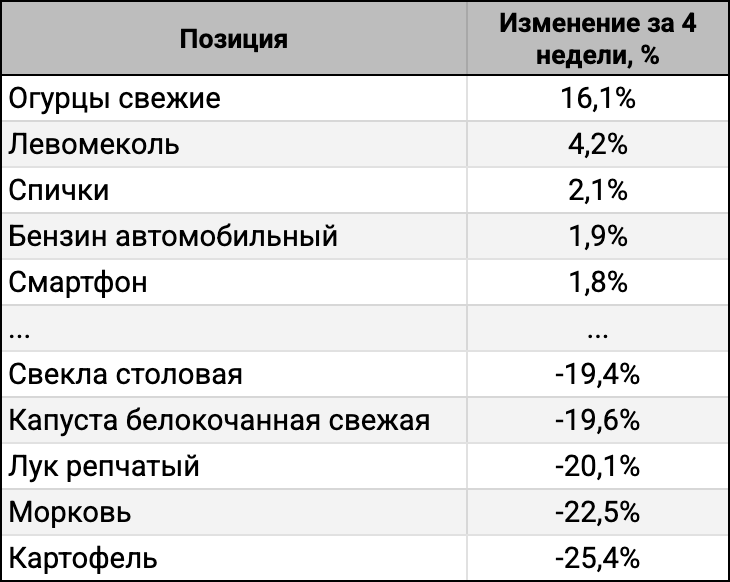

ТОП-5

ТОП-5 наиболее подорожавших и подешевевших за 4 недели:

Без больших изменений общая картина за 4 недели: замедляются темпы падения в пятёрке отстающих, успокаиваются огурцы, слабо разгоняются остальные позиции.

Разница первого и последнего мест: 41,5% в сравнении с 46,7% на прошлой неделе. Средняя динамика в пятерках лидеров и аутсайдеров: +5,2% и -21,4% в сравнении с +5,1% и -24,1%, минорные изменения.

Результат за 4 недели: 0% в сравнении с -0,18% или -2,3% в пересчёте на год неделей ранее. Не так показательно из-за пересчёта августа.

Итоги

Минэк показывает ускорение цен на продовольствие без учёта плодоовощей, осторожный рост непродов, затихает эффект плодоовощей. Рано говорить о тенденции по 1 неделе: не получилось с разворотом в прошлый раз + работает сезонная история. Достаточно посмотреть на целевую динамику: цены по плану ускоряются в сентябре – ноябре.

Не случилось проблем с долгосрочной динамикой: вышла итоговая цифра за август от Росстата. Инфляция по итогам месяца: -0,4% в сравнении с оценкой -0,24% по недельным данным, лучше +0,2% в августе 2024 года и +0,28% в августе 2023 года. Получилось немного лучше целевого уровня Банка России, -0,38%. Предварительная оценка сентября: +0,25% при динамике +0,05%/неделю до конца месяца. Немного хуже целевого значения +0,08%. Можем стабилизироваться в районе 6-7% в пересчёте на год по текущей инфляции.

Подведу краткий итог: пока не сформировалось тенденции на недельных данных, впереди сезонное ускорение цен, август лучше целевого уровня.

Минфин собрал 91,4 млрд руб. при спросе 157,8 млрд руб. в сравнении с 196 млрд руб. и 282,2 млрд руб. на прошлом аукционе: хороший дисконт помог распродать остатки 26248, в остальном рынок был осторожен.

Рынок грустит на фоне ослабления рубля и недельных данных по инфляции: индексы классических ОФЗ корректируются от уровней понедельника, удержались в лёгком плюсе с даты прошлого отчёта Росстата, лучше выступают линкеры. Продолжилась коррекция по выпускам с дюрацией 3+ лет в среду, показали худший результат ОФЗ 26235 и ОФЗ 26241: -1-1,1%. Толкаются на месте флоатеры, задумались линкеры. Потерял 0,6% ОФЗ 52003, вменённая инфляция снизилась до 5,12% => бумага двигалась хуже классических выпусков.

Попробую подвести итоги к заседанию 12 сентября и реакции рынка. Начну с июльского сигнала:

Банк России будет поддерживать такую жесткость денежно-кредитных условий, которая необходима для возвращения инфляции к цели в 2026 году. В базовом сценарии это предполагает среднюю ключевую ставку в диапазоне 18,8–19,6% годовых в 2025 году и 12,0–13,0% годовых в 2026 году и означает продолжительный период проведения жесткой денежно-кредитной политики. Дальнейшие решения по ключевой ставке будут приниматься в зависимости от устойчивости замедления инфляции и динамики инфляционных ожиданий.

В фокусе устойчивость замедления инфляции и динамика инфляционных ожиданий + необходимость поддерживать достаточную жёсткость ДКУ.

Логично оценивать устойчивость замедления инфляции с учётом сезонности или относительно целевой траектории Банка России. Последовательно приближались с начала года, вышли на цель в мае, оторвались вверх в июле из-за индексации ЖКХ, вернулись обратно в августе. Рано говорить про сентябрь: дают грубую оценку первые недели. Пока нет повода сомневаться в устойчивости.

Хуже с динамикой инфляционных ожиданий: ускорились в августе. Можно списать на результат июльского подорожания коммуналки, станет понятнее после сентябрьского опроса. Повод быть осторожнее с ключом или сигналом.

Сохраняется жёсткость ДКУ: средний ключ на 10,2% превышает среднюю инфляцию 8,6-9,2% в базовом сценарии Банка России в 2025 году. Выглядит чрезмерно жёстким 18% при консервативной оценке текущей инфляции 6-7% в пересчёте на год.

Логично подкорректировать оптимизм рынка, чтобы доходности были ближе к плановой реальной ставке и не вели к преждевременному смягчению ДКУ.

Не стоит забывать про экономику: Банк России учитывал охлаждение в базовом сценарии, растёт риск уйти из околонулевых значений в минус, слишком маленький запас.

Цитата из резюме обсуждения ключа в июле:

Выбирая между снижением на 100 и 200 б.п., участники обсуждения оценили риски обоих решений. При меньшем шаге основной риск связан с ужесточением денежно-кредитных условий, избыточным охлаждением экономической активности, которое может привести к значительному и продолжительному отклонению инфляции вниз от 4%.

Обращаю внимание не на выбор шага: важнее часть, где говорят про чрезмерное ужесточение ДКУ и избыточное охлаждение экономики. Нет повода сохранять ключ в сентябре, если руководствоваться такой логикой.

Остаётся тёмной лошадкой курс: доллар подорожал на 5,6% с начала сентября. Банк России связывал замедление инфляции с курсовым эффектом, пусть и как результат жёсткой ДКП. Сложно предположить, как будет реагировать и обосновывать решение в текущей ситуации: обычная волатильность, были на этих уровнях в марте, важна долгосрочная тенденция или всё же слишком быстрое движение угрожает ценовой и финансовой стабильности? Какой уровень курса заставит Банк России переживать?

Не вижу больших препятствий для снижения ключа на 200 бп, если рубль не продолжит тонуть: инфляция идёт по плану, рядом октябрьское заседание. Логично ужесточить сигнал при таком решении: рынок заложил слишком агрессивную траекторию снижения ключа, надо скорректировать ожидания и удержать жёсткость ДКУ. Маловероятен рост оптимизма рынка в долгосрочном периоде для этого сценария: может затянуться до следующего года пауза с новым снижением ключа.

Альтернативное решение – снизить ключ на 100 бп и оставить нейтральный сигнал. Это ведёт к риску чрезмерного ужесточения ДКУ. Не готов оценить влияние на курс: 16% или 17% – не такая большая разница. Рынок готов к такому варианту, если смотреть на котировки.

Сложно обосновать сохранение ставки на текущем уровне: получим чрезмерную жёсткость ДКУ до момента разгона инфляции, экономика может хрустнуть раньше. Такой шаг будет разочарованием для рынка и поводом продолжить коррекцию.

Делитесь мыслями в комментариях: какое решение Банка России выглядит наиболее логичным, как отреагирует рынок?

P.S. Допускаю, что динамика курса отчасти связана с попыткой закрыть за счёт импорта недобор по урожаю: именно продовольствие показало основной рост в 1 полугодии по данным ФТС.

Не допускается полная или частичная перепечатка без согласия автора.

ДКУ – денежно-кредитные условия.

ДКП – денежно-кредитная политика.

Методика оценки инфляции в пересчете на год:

- Инфляция в пересчете на год рассчитывается по формуле сложного процента:

(1 + [инфляция за период]) ^ ([количество дней в году] / [количество дней в периоде]) - 1

учитывается високосный год - Инфляция г/г, годовая инфляция рассчитывается накопленным итогом по формуле сложного процента за 12 месяцев.

Пример:

инфляция г/г по итогам января 2024 года = изменение цен с 31 января 2023 года по 31 января 2024 года или(1 + инфляция за февраль 2023) x (1 + инфляция за март 2023) x ... x (1 + инфляция за январь 2024) - 1

Где смотреть статистику:

Публикации по теме: