В этом году впервые за очень долгое время группа "Черкизово" решила не выплачивать дивиденды по итогам первого полугодия, несмотря на то, что окончила его пусть с небольшой, но прибылью.

Ранее компания стабильно, на протяжении долгих лет платила невысокие, но регулярные и растущие дивиденды дважды в год, я даже приводил в пример эту компанию в одной из прежних публикаций:

Черкизово - это компания производственного направления потребительского сектора. Она - производитель разноплановой сельскохозяйственный продукции (в сфере как растениеводства, так и животноводства) и продуктов ее переработки.

По этой причине финансовые показатели данной компании, как и дивиденды из прибыли всегда росли даже просто под влиянием инфляции, как я и написал в статье выше: компаниям, ориентированным на внутренний рынок и производящим продукцию высокого потребительского спроса, даже не обязательно расширяться, чтобы показывать рост.

Давайте разбираться, что случилось с компанией, почему выплата дивидендов поставлена на паузу. Кратко: всему виной сильно выросшие расходы и долговая нагрузка, а также сильное падение прибыли по этой причине.

В 1 полугодии компания увеличила свою выручку на 9,8%, и даже увеличила продажи в натуральном выражении на 5%. То есть, ее деятельность растет, а по отдельным направлениям - даже сильно.

Так, например, экспорт продукции вырос на 27% в денежном и на 33% в натуральном выражении (тут подвел слишком высокий курс рубля), а продажи в сегменте Фудсервис выросли на 21% в денежном и на 18,4% в натуральном выражении - по этому направлению наблюдалось расширение бизнеса.

При этом сильно выросли и расходы, прежде всего, связанные с обслуживанием долга, из-за чего чистая прибыль по итогам полугодия сократилась на 57% до 6,9 млрд. рублей.

А скорректированная чистая прибыль снизилась еще более радикально: с 9,8 млрд. до 1,4 млрд. рублей. При этом показатель улучшился, в сравнении с первым кварталом, где вообще был зафиксирован убыток (менее 1 млрд).

Приведу комментарий компании, опубликованный в отчетности:

Ослабление рентабельности Компании было дополнительно вызвано значительным ростом затрат на приобретение зерна и другого сырья, удорожанием упаковочных материалов, все более высокими тарифами на логистику и складские услуги, увеличением расходов на производственный персонал и сильным ростом процентных расходов. В результате наша чистая прибыль в отчетном периоде значительно снизилась, а свободный денежный поток стал отрицательным.

Для реализации инвестиционных проектов Компании сдерживающим фактором по-прежнему остается высокая стоимость заемного капитала и ограниченный доступ к льготному финансированию. Чтобы поддержать достаточный уровень ликвидности, Компания скорректировала свою инвестиционную программу, сфокусировавшись только на высокорентабельных и субсидируемых проектах.

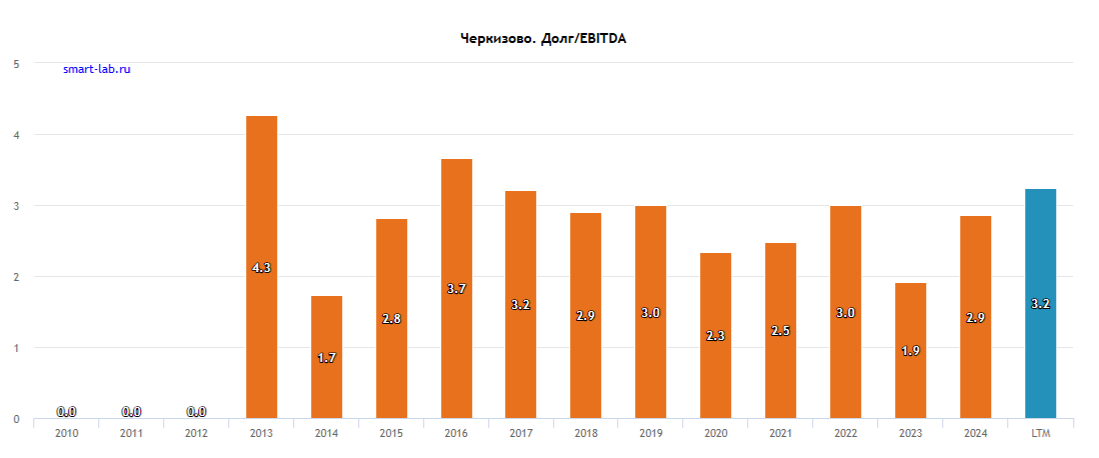

У компании в 2025 году очень сильно выросла долговая нагрузка (соотношение чистого долга к EBITDA). В прошлом году показатель не превышал критического значения 3, а в этом превысил его, причем с тенденцией к росту: по итогам 1 квартала - 3,1, по итогам полугодия - 3,4. Это уже плохой показатель.

Чистый долг компании за последний год вырос со 114 до почти 150 млрд. рублей (перекредитование под более высокие проценты дало о себе знать).

Чистые процентные расходы выросли более чем вдвое — с 4,8 млрд рублей в первом полугодии 2024 года до 11,2 млрд рублей в первом полугодии 2025 года.

Но надо понимать, что Черкизово всю жизнь работала во многом за счет заемных средств, и долговая нагрузка от 2 до 3 была для компании привычным явлением, также показатель уже многократно поднимался выше 3 ранее, после чего опускался обратно.

Так что, нынешний рост не является чем-то сверхординарным.

Важно именно то, что сейчас заемные средства очень дорогие, поэтому обслуживание такого высокого уровня долга сильно потянуло вниз финансовые результаты. Что, по всей видимости, и послужило причиной для отказа от дивидендной выплаты (ранее компания платила дивиденды и при долговой нагрузке выше 3).

Компания не теряет оптимизма и рассчитывает на улучшение показателей во 2 полугодии 2025 года:

Несмотря на высокий рост издержек, мы видим перспективы увеличения рентабельности во второй половине года благодаря ожидаемой стабилизации баланса спроса и предложения на рынке куриного мяса. Компания продолжит развивать каналы Фудсервис и Экспорт, увеличивать объемы продаж брендированной продукции в ритейле, оптимизировать затраты и улучшать производственную эффективность, в том числе за счет повышения уровня автоматизации предприятий. Прочная вертикальная интеграция и сильный портфель федеральных брендов надежно гарантируют устойчивость нашего бизнеса и обеспечивают крепкую основу для его дальнейшего роста.

Можно добавить, что Черкизово выигрывает от роста цен на свинину и курицу (наблюдаемого с начала года) и от высокой продовольственной инфляции в целом.

Вот какие там видят перспективы на 2 полугодие:

Во второй половине 2025 года Компания продолжит фокусироваться на увеличении продаж высокодоходных категорий — индейки и свинины, а также готовых к употреблению продуктов с высокой добавленной стоимостью. В сегменте куриного мяса есть перспективы увеличения продаж бренда «Петелинка» за счет его развития в регионах Урала и Сибири. Кроме того, ожидается дальнейший рост объемов реализации в каналах Экспорт и Фудсервис.

Компания продолжит оптимизировать затраты, повышая производительность труда, развивая автоматизацию и внедряя инновации в R&D и в производственные процессы. При этом инвестиционная программа Группы на 2025 год существенно сокращена в связи с очень высокой стоимостью заемного капитала и снижением объемов субсидируемого финансирования.

С 2024 года Компания внедряет интегрированное решение на базе «1С:ERP», которое позволит ей реализовать новые возможности для роста, повысить производительность труда сотрудников, оптимизировать процессы, усовершенствовать алгоритм принятия решений, улучшить эффективность всех сегментов бизнеса. Запуск пилотной фазы проекта ожидается во второй половине 2025 года.

Полагаю, что из-за снижения ключевой ставки можно рассчитывать на определенное снижение долговой нагрузки компании во 2 полугодии (будет заметно уже в 3 квартале), которое при подкреплении ростом выручки и EBITDA может привести к обратному росту финансового результата.

Если долговая нагрузка снизится хотя бы в район 3, а прибыль вырастет - можно рассчитывать на выплату небольших дивидендов по итогам года (с такой нагрузкой компания ранее их платила).

Я отношу акции Черкизово к категории акций со средними регулярными дивидендами и перспективой роста:

Ближайшие аналоги по сектору - Инарктика и Новабев (Инарктика тоже сейчас испытывает затруднения и приостановила выплату дивидендов).

Для себя начал покупать эти акции при падении в прошлом году с 4500 рублей, в этом году покупал до 3350 рублей, средняя цена сформировалась 3775 рублей.

Сейчас они стоят около 3500 рублей, до этого опускались до 3100 рублей, там у меня стояла очередная заявка на покупку, но не сработала. Затем поднимались почти до 4000 рублей.

В портфеле они сейчас показывают просадку около 6,5% (без учета полученных дивидендов). Это некритичный уровень, повода для беспокойства вообще нет.

В случае падения цены ниже последней покупки планирую далее покупать и снижать среднюю цену. С расчетом, что в дальнейшем компания улучшит свои результаты, вернется к дивидендным выплатам, но тогда акции уже будут стоить заметно дороже. Стараюсь повышать таким образом будущую дивидендную доходность.

Важно также отметить, что у Черкизово очень малая доля акций в свободном обращении, принимая решения о выплате дивидендов, мажоритарные собственники думают, прежде всего о себе. Поэтому им куда важнее вернуться к выплатам, чем нам, миноритариям.

Это мое видение и мой план действий, а не личная инвестиционная рекомендация.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.