📌 Глоракс — федеральный девелопер, который работает на рынке коммерческой и жилой недвижимости. Компания специализируется на строительстве жилых комплексов, коммерческой недвижимости и объектов социальной инфраструктуры.

Тикер на бирже: возможно $GLOR или $GLRX

Сектор: девелоперы

Уровень листинга: -

🏵 1 Мультипликаторы

Акций пока нет, поэтому о P/BV, P/E, P/S, EV/EBITDA не может идти и речи. Подсчитаем то, что можно, но для начала обозначу пару показателей LTM:

• EBITDA 13,22 млрд ₽ (из МСФО 1п2025);

• чистая прибыль 2,93 млрд ₽;

• чистый долг 42,01 млрд ₽;

• выручка 38,62 млрд ₽.

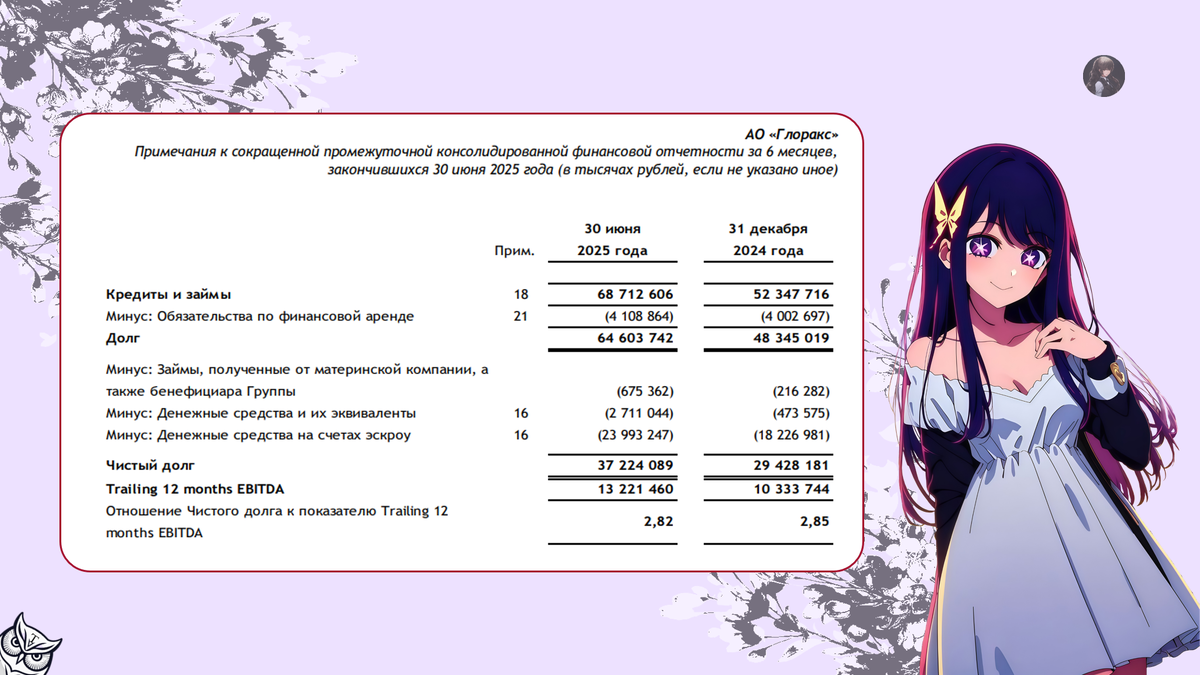

Единственное, мои совята в МСФО-1п2025 в разделе "28 Информация, не предусмотренная требованиями МСФО" могут увидеть, что эмитент подсчитал чистый долг, не включая в него аренду (рис.1.1). Я же буду брать NetDebt с ней, ибо по стандарту IFRS 16 так делать надо. И Александра-сан не вычитала строку

• "Займы, полученные от материнской компании, а также бенефициара Группы",

но учла "Денежные средства на счетах эскроу".

📌 Денежные средства на счетах эскроу — это деньги, которые хранятся на специальном банковском счёте у третьей, нейтральной и независимой стороны до тех пор, пока все условия соглашения между покупателем и продавцом не выполнятся.

А теперь по коэффициентам:

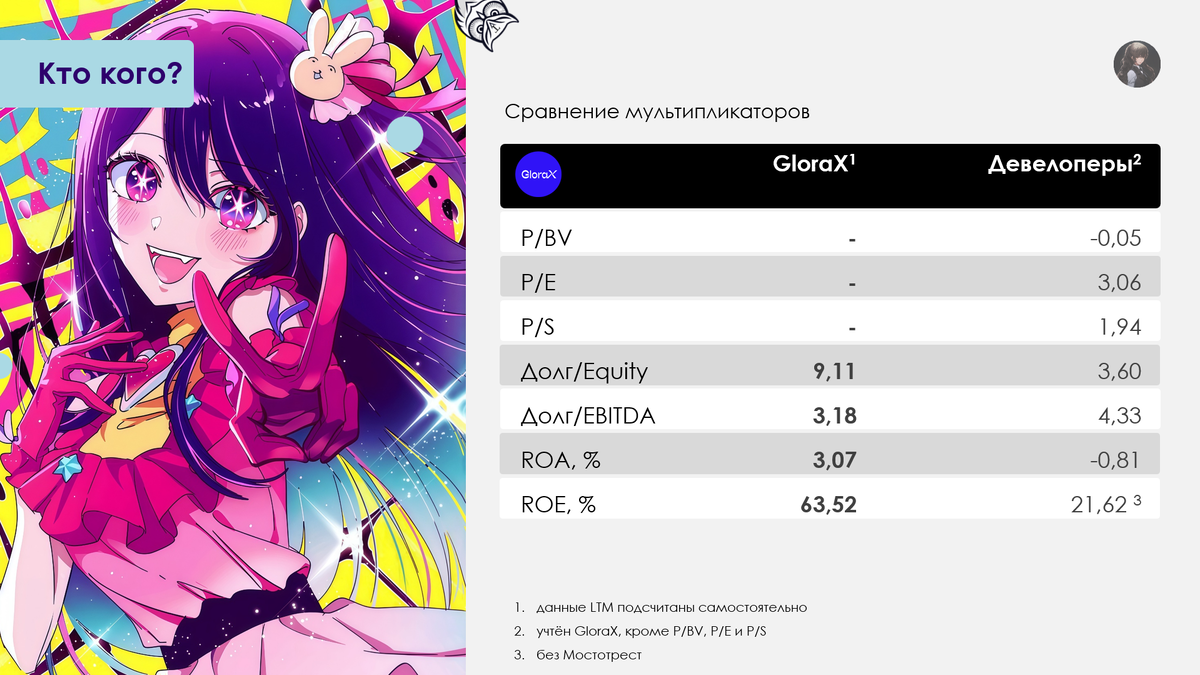

• ROA = 3,07% и ROE = 63,52%;

• NetDebt/Equity = 9,11;

• NetDebt/EBITDA = 3,18.

📌 NetDebt/Equity называют кредитным плечом, которое показывает, сколько рублей заёмных средств приходится на 1 ₽ собственного капитала. Нормой считается диапазон от 0,5 до 1.

По цифрам выше можно утверждать, что долговая нагрузка у эмитента... ме, да и по всему сектору тоже. А вот рентабельность на высшем уровне: в лидерах по ROE и ROA.

На рисунке 1.2 приведено сравнение мультипликаторов GloraX с сектором:

🏵 2 IPO

Девелопер GloraX планирует IPO ранней осенью 2025. Сделка полностью пройдет по схеме cash-in, т.е. средства поступят сразу в компанию.

Чем отличаются IPO по схемам cash-in и cash-out, читаем здесь.

🏵 3 Финансы и операционка

Меня напрягает, что отчёт аудировала Бетерра, которая каким-то чудом пропустила РСБУ РБК. При беглом просмотре МСФО-2024 у GloraX не нашла чего-то странного, но... Репутацию аудитор в моих глазах уже подпортил.

А что не так было с РБК, читаем здесь.

МСФО-2024:

• операционная прибыль 8,77 млрд ₽ (x2,42);

• чистая прибыль 1,16 млрд ₽ (x2,42);

• выручка 32,62 млрд ₽ (x2,38).

Также выросла себестоимость до 19,69 млрд ₽.

Хотя ЧП и положительна, чистый поток денежный средств, использованных в операционной деятельности, отрицательный. Одна радость — он вырос с -16,50 до -0,78 млрд ₽.

Наиболее интересное из баланса-2024:

• отложенные налоговые обязательства 1,43 млрд ₽ (x2,07);

• прочие инвестиции 3,53 млрд ₽ (x3,22);

• запасы 40,80 млрд ₽ (+45,65%).

Запасы увеличились за счёт незавершённого строительства (+30,17%), готовой продукции (x20,23) и цен на сырьё и материалы (x11,46).

На инвестиционной деятельности не экономят. Чистый поток в данном случае 2,71 млрд р (x6,35). Тут я минус опустила для удобства, но в отчёте о движении денежных средств сей строка идёт со знаком "-".

МСФО-1п2025:

• операционная прибыль 6,74 млрд ₽ (+58,20%);

• чистая прибыль 2,33 млрд ₽ (x3,72);

• выручка 18,7 млрд ₽ (+45,25%).

Запасы расти продолжают — уже 52,05 млрд ₽. Можно отметить и наращивание денежных средств и их эквивалентов до 2,71 млрд ₽ (x5,73).

Потоки денежных средств от операционной деятельности всё также отрицательны — выросли с -12,55 до -0,373 млрд ₽.

Пока не так феерично показатели финансовые растут (как в МСФО-2024). Впечатляет, но с нюансом. У конкурентов дела идут значительно хуже, чем у GloraX. Подробнее сей мысль раскрою в итогах в конце статьи.

🏵 4 Дивиденды

Дивидендную политику не нашла, но она точно есть. Об этом говорит наличие в "20 Торговая и прочая кредиторская задолженность" МСФО-1п2025 строки

• "Дивиденды к выплате",

где висит 7,896 млн ₽.

🏵 5 Основные акционеры

На момент написания статьи:

• 94,05% — АО «Глоракс Групп» (по факту Биржин);

• 0,95% — Биржин А.Б.;

• 5,00% — Андрианов А.Н.

После IPO доли изменятся, конечно, ибо напечатают новые акции для free-float.

🏵 6 Ещё ценные бумаги на бирже

Облигации:

• Глоракс 001P-02 — $RU000A108132;

• Глоракс 001P-03 — $RU000A10ATR2;

• ГЛОРАКС оббП04 — $RU000A10B9Q9.

В Т-Инвестициях ещё есть смарт-облигации: $GLRX1 и $GLRX2.

🌸 7 Итоги и мой взгляд

Признаться, выглядит настораживающе, если прямо кратко. А если развёрнуто, то...

7.1 Хорошо — не значит классно

Обратимся к таблице из рисунка 7.1. В ней изображено, на сколько выросла/уменьшилась чистая прибыль с выручкой у девелоперов по МСФО-1п2025. Также привела значения долговых нагрузок.

Как видим, в плане динамики выручки и прибыли GloraX просто супер выглядит. По прибыли у остальных сокращение или минус, однако не у нашего гвоздя программы. НО! А за счёт чего?

Возможно дело в диверсификации по регионам? Группа осуществляет деятельность в Санкт-Петербурге, Нижнем Новгороде, Москва, Омске, Самаре и проч. Однако... ох уж эти однако. Несмотря на диверсификацию, на регионы приходится выручки 22% по МСФО-1п2025 и всего 1,61% по МСФО-2024. Иными словами, большая часть денег сидит в Санкт-Петербурге и Москве. И назревает вопрос: ГК Самолёту, который в этих городах сидит, прямо не классно, как GloraX-то иксы делает и в плюс выходит?

Ладно, может в плане долгов эмитенту лучше живётся, например, льготных много и проще по % платить? Кредитов и займов на 1п2025 у GloraX 68,71 млрд ₽, из которых 41,81 млрд ₽ банковские (проектное финансирование) с переменной ставкой, то есть 60,84% от общего числа. У Самолёта сей статья занимает уже 78,04%.

📌 Эмитент привлекает проектное финансирование для строительства своих проектов под переменную процентную ставку, зависящую от объемов средств дольщиков на счетах эскроу. Ставка включает 2 компонента: базовую ставку и льготную, применяемую к ссудной задолженности, покрытой остатками на счетах эскроу.

Иными словами, как-то и тут мимо. Разве что проектное финансирование у GloraX более льготное, чем Самолёта.

7.2 Скоро IPO

У меня появился привкус ЕвроТранса. Всё также: перед IPO классно с иксами, а потом... Вроде компания и норм, но иксы куда-то пропадают.

Что меня смутило в ЕвроТрансе, читаем тут.

Вернёмся к теме чистого долга. В МСФО-2024 написано, что при расчёте оного не учитываются займы от материнской компании, а в МСФО-1п2025 резко решают уже их включать при расчёте. Будто захотели покрасоваться перед IPO.

🦉 А что же думаю в целом я? Впечатление такое, будто где-то нас хотят к-хм. Не нравится мне, что всему сектору девелопмента плохо, а GloraX нет. Буду рада, если мои домыслы окажутся неверными и эмитент всё также продолжит расти.

Ещё после IPO не ждала бы щедрых дивидендов. Как говорил, Пётр Крючков, вице-президент Общества, GloraX — компания роста.

* * * * * * *

Спасибо за прочтение! Если было полезно, ставьте 👍 и переходите в Telegram. Там публикую больше интересного 🦉