📌 РБК — группа компаний, один из крупнейших мультимедийных холдингов России. Ведёт операционную деятельность в сегментах интернет, телевидения и прессы.

Тикер: $RBCM

Сектор: телекоммуникации

Уровень листинга: 3

0 МСФО сегодня не будет

Предлагаю начать с того, из-за чего пришлось сегодняшний обзор оформить в виде не Telegram-поста, а Дзен- и VC.RU-статьи.

Первой причиной (вторая в главе 2) стало то, что 2021 компания перестала публиковать финансовый отчёт МСФО — только РСБУ. С чем это связано, не нашла. Предполагаю, у эмитента отпала необходимость хоть как-то контактировать с заграницей. Создание отчётов — дело затратное, а тут на статье "разработка МСФО" можно и сэкономить.

Остальные представители сектора Телекоммуникаций (МТС, Ростелеком, МГТС, Таттелеком, Башинформсвязь и Наука-связь [1] ) делают же общий отчёт всей группы.

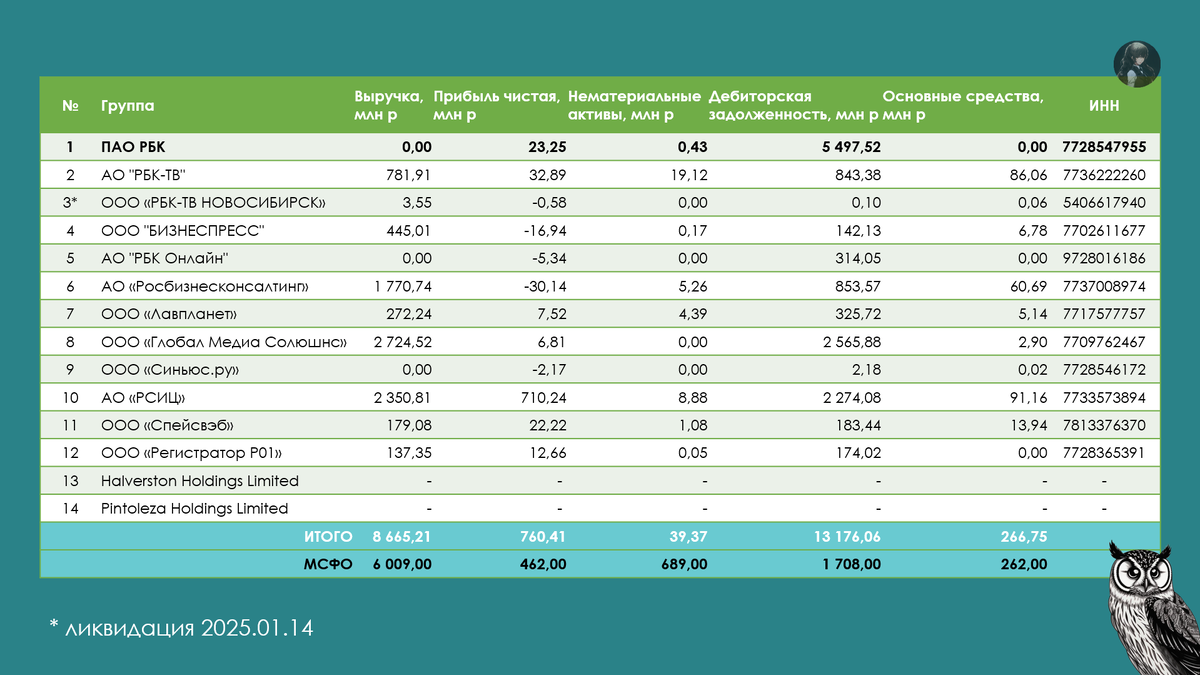

Чтобы сравнение было плюс-минус корректным, решила попробовать в лоб объединить результаты РБК с дочками. Понимаю, что просто взять и консолидировать те же выручки и прибыли материнской компании с дочерними нельзя, ибо не исключены внутригрупповые операции. Но... вдруг всё нормально выйдет? Да и как-то ничего другого пока не остаётся — попробуем пойти в лоб и заодно посмотрим, что было у дочек в 2020.

Для начала открыла МСФО-2020 года и выписала пару данных для себя:

• выручка 6 009,00 млн ₽;

• чистая прибыль 462,00 млн ₽;

• дебиторская задолженность 1 708,00 млн ₽.

Далее пробежалась по РСБУ-2020 следующих основных дочерних предприятий:

• АО "РБК-ТВ";

• ООО "РБК-ТВ НОВОСИБИРСК";

• ООО "БИЗНЕСПРЕСС";

• АО "РБК Онлайн";

• АО «Росбизнесконсалтинг»;

• ООО «Лавпланет»;

• ООО «Глобал Медиа Солюшнс»;

• ООО «Синьюс.ру»;

• АО «РСИЦ»;

• ООО «Спейсвэб»;

• ООО «Регистратор Р01».

К основным ещё относились на 2020 Halverston Holdings Limited и Pintoleza Holdings Limited, но до их отчётов дело не дошло. Из таблицы, изображенной на рисунке 0.1, видно, что да, в лоб просто взять результаты не выйдет. Суммарно выручка дочек и РБК уже превышает то, что в МСФО:

Поэтому я решила далее не пытаться воссоздать примерную картинку хотя бы МСФО-2024. Будем довольствоваться РСБУ...

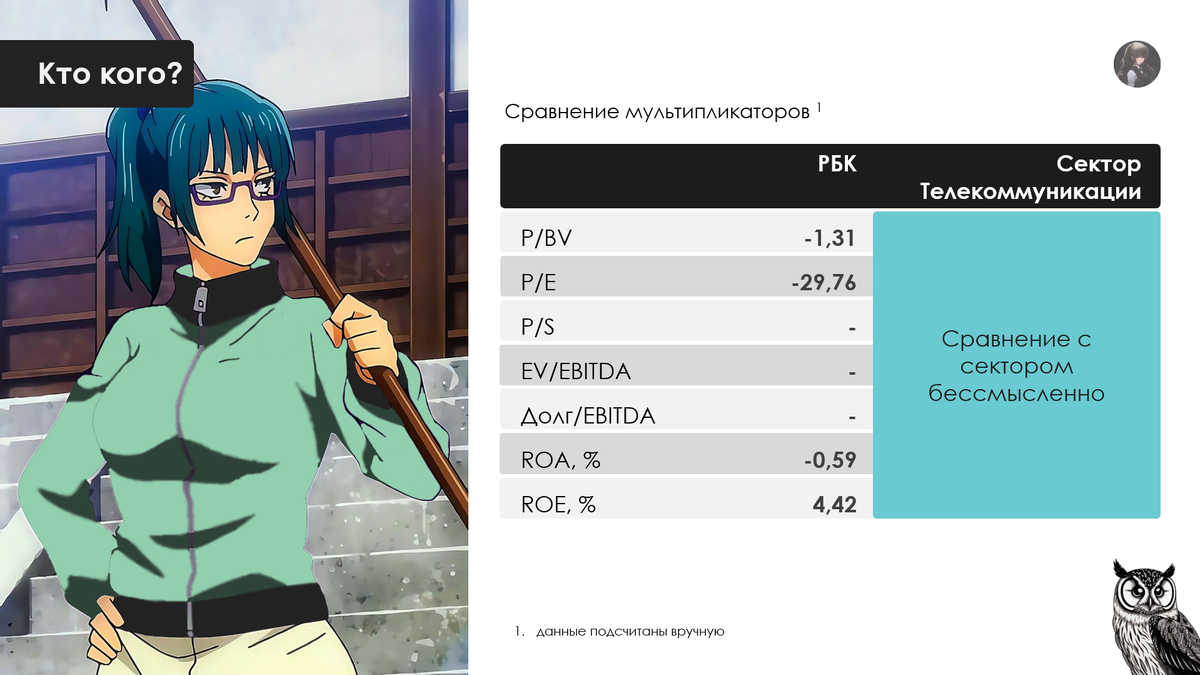

1 Мультипликаторы

Относительно сектора оценивать сложно, ибо у представителей преимущественно МСФО есть, а не РСБУ. Просто приведу значения и дам комментарии:

• P/BV = -1,31;

• P/E = -29,76;

• P/S = -;

• EV/EBITDA = -;

• Net debt/EBITDA = -;

P/S найти невозможно из-за отсутствия выручки.

EBITDA самостоятельно считать не стала, ибо формул сей показателя много, поэтому EV/EBITDA и Net debt/EBITDA не подсчитаны.

ROE положительна за счёт чистого убытка (159,99 млн ₽) и отрицательного капитала (- 3,62 млрд ₽).

2 Финансы

Начнём с РСБУ-2023:

• чистый убыток 387,49 млн ₽ (ранее 541,44 млн ₽);

• выручка 0 млн ₽.

Теперь про РСБУ-2024:

• чистый убыток 159,99 млн ₽ (ранее 387,49 млн ₽);

• выручка 0 млн ₽.

В балансе-2024 особо ничего Вау нет: основные средства потихоньку уменьшаются, дебиторка растёт, кэш за год не изменился, непокрытый убыток в наличии уже как 4 год точно.

Большая часть дебиторской задолженности представлена долгами по операциям со связанными сторонами (в том числе дочками Halverston Holdings Limited и Pintoleza Holdings Limited). Как утверждается в РСБУ-2024, просроченной в 2024, 2023 и 2022 не было.

Скучненькие отчёты... с нюансом.

Теперь про вторую причину, почему материал в виде статьи.

В РСБУ-2024 нашла непонятный момент:

• стр.11 — чистый убыток 159 990 тыс ₽;

• стр.36 — убыток уже 160 016 тыс ₽;

• стр.44 — чистая прибыль 54 676 тыс ₽.

Первая мысль: Александра-сан явно чего-то не понимает в бухгалтерии, раз в одном отчёте 3 разных значения чистой прибыли (убытка). Решила глянуть сей разделы в предыдущих документах. Если и там такое, то окей.

РСБУ-2023:

• стр.10 — чистый убыток 387 494 тыс ₽;

• стр.33 — чистый убыток 387 494 тыс ₽;

• стр.41 — чистый убыток 328 788 тыс ₽.

РСБУ-2022 просто нет — есть промежуточный бухгалтерский отчёт, но там отсутствуют нужные страницы для сравнения. Я могу брать для сравнения лишь значения из РСБУ-2023 — благо указывают, что было в прошлом году. Как видно из рисунков 2.2.1-2.2.3, там цифры нормально сходятся — везде чистый убыток в 541 440 тыс ₽.

РСБУ-2021:

• стр.9 — чистый убыток 146 582 тыс ₽;

• стр.33 — чистый убыток 146 582 тыс ₽;

• стр.41 — чистый убыток 146 582 тыс ₽.

РСБУ-2020:

• стр.9 — чистая прибыль 23 252 тыс ₽;

• стр.34 — чистая прибыль 23 252 тыс ₽;

• стр.42 — чистая прибыль 23 252 тыс ₽.

РСБУ-2019 (нумерация по страницам ФАЙЛА):

• стр.11 — чистый убыток 354 276 тыс ₽;

• стр.35 — чистый убыток 354 276 тыс ₽;

• стр.42 — чистый убыток 354 276 тыс ₽.

Ещё заметила, после 2021 года у РБК сменился аудитор. Ранее заключение писала компания Бейкертилли, а сейчас Бетерра. Возможно услугами первого в 2022 ещё пользовались, ибо чистые прибыли (убытки) сходятся, а далее...

Итого, напрашивается 2 вывода:

1) я явно чего-то не понимаю в отчётах, раз за 2023 и 2024 года аудитор одобрил сей цифры;

2) РБК стал не серьёзно относится к своим же отчётам, а Бетерра это допускает, раз позволяет выпускать в свет 3 разных значения чистой прибыли в 1 документе.

3 Дивиденды

В уставе ПАО написано, что дивиденды распределяются из чистой прибыли. Конкретики по процентам нет. Выплат пока тоже не было.

4 Конкуренты

В плане новостных сайтов это: gazeta.ru, kommersant.ru, vedomosti.ru, interfax.ru и проч.

5 Основные акционеры

Контролирующий — АО "СОТОЛ ПРОЕКТ".

👉 Мой взгляд

Мне не хватает МСФО, чтобы сложить пазлы в одну картинку. По РСБУ конкретно ПАО РБК не впечатляет: хронический убыток при отсутствии выручки. Всё явно тянут дочки.

Читала, что много, кого интересует вопрос: из-за чего котировки РБК так волатильны?

Ну-с, а если нет доступного фундаментала для анализа, то на каких основаниях они должны быть стабильны?

В общем, акции РБК не рассматриваю как инвестиционную историю.

Во-первых, как уже сказала, Александре-сан просто не хватает данных, чтобы составить полную картинку по Группе. РСБУ — это классно, но не в данном случае. При анализе КАМАЗа ещё катило, но не сейчас.

Во-вторых, напрягает то, что в РСБУ-2024 есть 2 разных чистых прибыли (одна из которых убыток) + просто убыток без прилагательного "чистый". Меня смущает, что со сменой аудитора стал вылезать то ли косяк, то ли какая-то новая методика подсчёта прибыли в п.3.10 и п. 3.14 отчёта.

Единственное, мне понравилась детализация чуть ли не каждой строки баланса. Надо же сказать что-то хорошее 🤣

* * * * * * *

1. Не совсем корректно медиа холдинг сравнивать с операторами связи, но это ближайшие эмитенты, которые хотя бы чем-то похожи на РБК.

* * * * * * *

Спасибо за прочтение! Если было полезно, ставьте 👍 и переходите в Telegram. Там публикую больше интересного 🦉