Введение

Друзья, в одной из моих предыдущих статей я писал про единовременные выплаты по программе долгосрочных сбережений и рассказал о том, как определить возможность их получения, если вы достигли возраста 60 лет (для мужчин) или 55 лет (для женщин). В этой статье я сравню четыре крупнейших НПФ — Сбер, ВТБ, Газфонд ПН и Эволюция — и выясню, какой из них предоставляет лучшие условия для получения единовременных выплат по ПДС.

Таблицы коэффициентов ожидаемого периода осуществления пожизненных периодических выплат

Давайте для начала вспомним, что такое коэффициенты ожидаемого периода осуществления пожизненных периодических выплат. Эти коэффициенты применяются для определения размера пожизненных выплат по ПДС в ситуации, когда основанием для получения выплат является достижение вами возраста 60 лет (для мужчин) или 55 лет (для женщин). Если размер пожизненных выплат окажется меньше 10% прожиточного минимума пенсионера по России, тогда вы сможете рассчитывать на единовременную выплату ваших накопленных средств на счете.

Размер пожизненных периодических выплат определяется по следующей формуле:

ДВ = ОССДС / Т , где

ДВ —размер пожизненных периодических выплат.

ОССДС — остаток средств на счете долгосрочных сбережений участника по состоянию на день, с которого ему назначаются периодические выплаты.

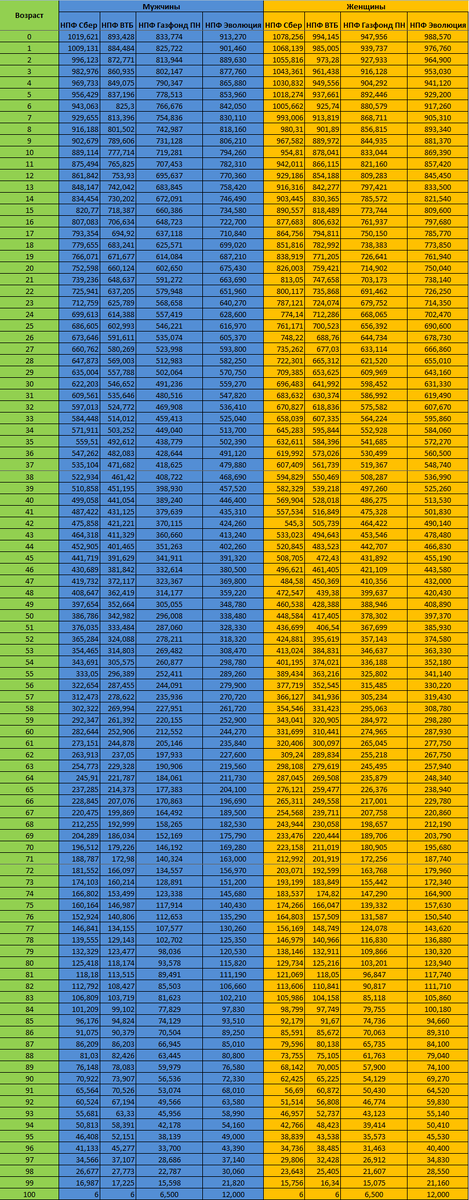

Т — коэффициент ожидаемого периода осуществления пожизненных периодических выплат по ПДС. Значение этого коэффициента зависит от пола и возраста участника ПДС. Более того, каждый НПФ имеет свою таблицу коэффициентов, которую вы можете найти на официальном сайте фонда. Для удобства я объединил таблицы коэффициентов четырех выбранных НПФ в одну, чтобы упростить их сравнение:

Таблица максимальных сумм на счете ПДС для единовременных выплат

Вы, конечно, можете использовать таблицу коэффициентов выше для сравнения четырех НПФ, а также для определения возможности получения единовременной выплаты по ПДС, если ее основанием является достижение возраста 60 лет (для мужчин) или 55 лет (для женщин). Однако гораздо удобнее анализировать не коэффициент T, а непосредственно максимальную сумму на счете ПДС, которую можно получить единовременно. Для этого воспользуемся следующей формулой, которую я представил в своей прошлой статье:

ОССДС_МАКС = 10_ПМП * Т, где

ОССДС_МАКС — максимальный остаток средств на счете долгосрочных сбережений участника, который можно будет получить единовременно.

10_ПМП — 10% прожиточного минимума пенсионера. На 2025 год эта сумма составляет 1525 рублей, однако она меняется ежегодно, поэтому рассчитывать ОССДС_МАКС придётся регулярно каждый год.

Т — коэффициент ожидаемого периода осуществления пожизненных периодических выплат по ПДС.

Из этой формулы мы видим простую зависимость: чем больше коэффициент Т, тем больше максимальная сумма на счете ПДС, которую можно получить единовременно. Соответственно, при прочих равных условиях имеет смысл выбирать тот НПФ для ПДС, который предлагает больший коэффициент Т для заданного пола и возраста.

Давайте используем эту формулу и преобразуем таблицу коэффициентов Т, представленную в предыдущем разделе, в таблицу максимальных сумм на счете ПДС для единовременных выплат:

Вы можете использовать эту таблицу для определения возможности получения единовременной выплаты по вашему счету в 2025 году. Если сумма, находящаяся на вашем счете ПДС, меньше максимальной для вашего пола и возраста, вы сможете получить её единовременно. В противном случае вы сможете рассчитывать только на срочные периодические или пожизненные выплаты.

Визуализация данных

К сожалению, использование табличного представления данных для определения того, какой из четырех НПФ предлагает лучшие условия для получения единовременных выплат, является достаточно неудобным и неинформативным, поэтому я визуализировал эту информацию.

Для начала давайте посмотрим на графики зависимости максимальной суммы на счете ПДС от возраста для мужчин:

Мы видим следующую картину:

- В возрастном диапазоне от 60 до 87 лет безусловным лидером является НПФ Сбербанка, у которого самые высокие коэффициенты Т и, соответственно, наибольшие максимальные суммы, которые можно получить единовременно.

- В возрастном диапазоне от 87 до 96 лет наибольшие коэффициенты Т и, соответственно, наибольшие максимальные суммы для единовременных выплат предлагает НПФ ВТБ.

- В возрастном диапазоне от 97 до 100 лет наилучшие условия для единовременных выплат предлагает НПФ Эволюция.

- Абсолютным аутсайдером является НПФ Газфонд ПН: на всем диапазоне возрастов он предлагает наименьшие коэффициенты Т и, соответственно, наименьшие максимальные суммы на счете, которые можно получить единовременно.

А теперь посмотрим на графики зависимости максимальной суммы на счете ПДС от возраста для женщин:

Здесь мы видим немного другую картину:

- НПФ Сбербанка лидирует на возрастном диапазоне от 55 до 83 лет, предлагая наибольшие коэффициенты Т и, соответственно, наибольшие максимальные суммы, которые можно получить единовременно.

- В возрастном диапазоне от 84 до 100 лет наибольшие коэффициенты Т и, соответственно, наибольшие максимальные суммы для единовременных выплат предлагает НПФ Эволюция.

- Абсолютным аутсайдером снова является НПФ Газфонд ПН: на всем диапазоне возрастов он предлагает наименьшие коэффициенты Т и, соответственно, наименьшие максимальные суммы на счете, которые можно получить единовременно.

Заключение

Коэффициенты ожидаемого периода осуществления пожизненных периодических выплат по ПДС являются важным фактором при выборе НПФ для тех из вас, кто планирует получить единовременные выплаты на основании достижения возраста 60 лет (для мужчин) или 55 лет (для женщин), так как эти коэффициенты непосредственно определяют максимальную сумму на вашем счете, которую вы можете получить единовременно. Тем не менее, помимо этого фактора, вам также следует учитывать и другие аспекты при принятии решения о выборе того или иного НПФ.

Спасибо

Спасибо за просмотр. Если вам понравилась статья, то буду благодарен вам за лайк и подписку, тем самым вы вдохновите меня на написание нового, не менее интересного и полезного контента.

Если вас интересует тема долгосрочных инвестиций, то советую к прочтению мою подборку.

Если вам интересна тема инвестиций и трейдинга, то советую к прочтению мою подборку.

Если вам интересна тема обманов и разводов, то советую к прочтению мою подборку.

Если вам интересна тема банков и их разоблачений, то советую к прочтению мою подборку.

Если вам интересна тема недвижимости, то советую к прочтению мою подборку.