Чаще всего помещения под бизнес арендуют всерьез и надолго. Но бывают исключения. Например, предпринимателю нужно:

- проверить новую локацию под ПВЗ или небольшую витрину

- снять выставочный павильон или помещение на время проведения рекламной кампании

- арендовать склад под сезонный товар или зал под мастер-классы

и т.д.

А порой подходящее помещение (под тот же ПВЗ, к примеру) обнаруживается только у частного собственника.

Бывают разные ситуации, когда бизнесу не нужна большая долгосрочная аренда. Как проводить бухгалтерию в таких случаях?

Почему важно различать, что мы арендуем

Раньше любую аренду в бухгалтерии учитывали довольно просто:

- арендатор просто относил платежи в расходы,

- арендодатель отражал это как доход.

Однако с 2022 года в отношении аренды помещений применяется новый федеральный стандарт бухгалтерского учета — ФСБУ 25/2018.

С его появлением учет усложнился. Теперь в отчетности нужно отражать более полную картину обязательств по аренде. Арендатору при подписании договора нужно определить и отразить право пользования имуществом с признанием обязательства по аренде. Арендодатель также должен разделять договоры на финансовую аренду и операционную аренду и учитывать их по разным правилам.

Но это касается не всех.

Что попадает под исключения?

Для таких “скромных” ситуаций, когда требуется арендовать что-то небольшое или ненадолго, в законе есть послабления.

В соответствии с 11 пунктом ФСБУ 25/2018 арендатор в трех случаях имеет право не признавать предмет аренды в качестве права пользования активом (а также не признавать обязательство по аренде):

1. Короткий договор. Аренда на срок не больше 12 месяцев.

Например, вы планируете арендовать офис под определенную задачу на 8 месяцев — тогда можно не считать актив и обязательство.

2. Недорогой объект аренды. Если новая рыночная стоимость этого имущества (без учета износа) не больше 300 000 руб.

Например, вы арендуете складское оборудование, которое новое стоило бы 250 000 руб. — можно учесть проще.

3. Малый бизнес с упрощенным учетом. Если вы относитесь к организациям, которые могут вести упрощенную бухгалтерию (есть такое право по закону), то тоже можете не применять сложную схему.

Этот пункт оставляет «поблажку» для мелких договоров, дешевых помещений и малого бизнеса — чтобы не нагружать бухгалтерию лишними расчетами.

Имейте в виду, что если решите воспользоваться таким правом, то предмет аренды при этом нельзя:

- Выкупить по окончании договора, и в принципе выкупить по цене значительно ниже справедливой (рыночной) стоимости;

- Нельзя передать в субаренду.

Аренда по упрощенному способу

Как же вести бухгалтерский учет с арендой по упрощенному способу?

Основная идея заключается в том, что при таком варианте учета арендные платежи признаются в качестве расхода равномерно в течение срока аренды или на основе другого систематического подхода.

В 1С:Бухгалтерии 3.0 ведение учета аренды уже автоматизировано. Рассмотрим, как быстро настроить аренду в программе.

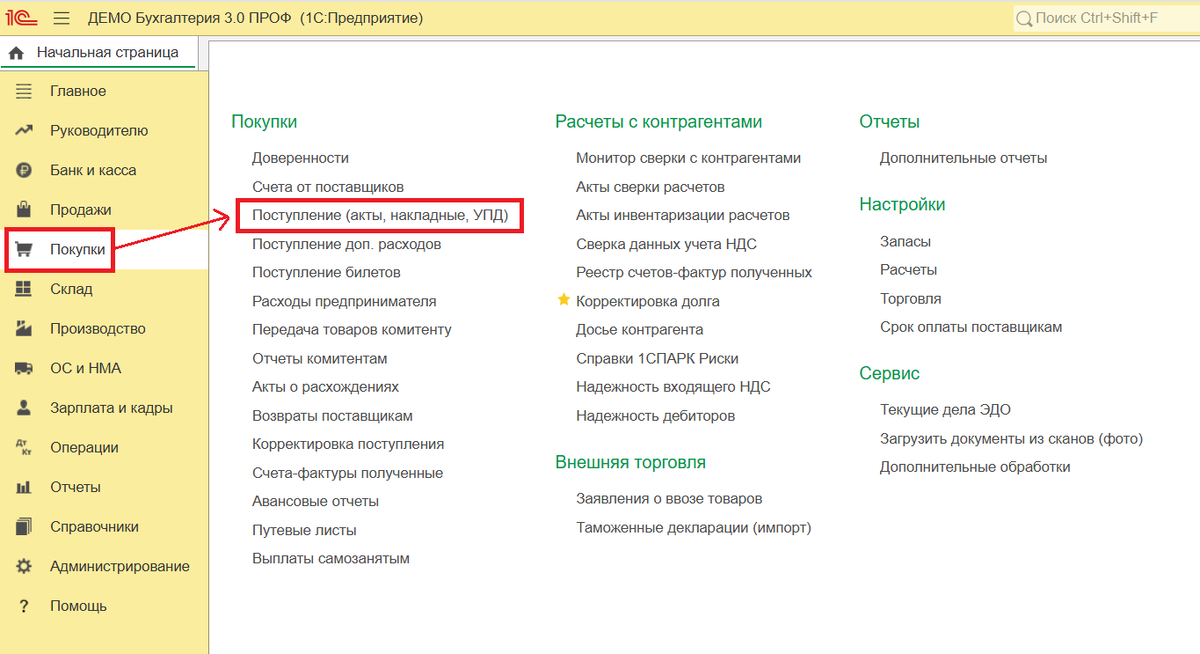

В интерфейсе перейдите в раздел «Покупки» — «Поступление (акты, накладные)».

Выберите операцию «Услуги аренды».

Откроется окно, где нужно будет указать контрагента, номер и дату акта, а также данные договора и счета (при наличии). В «Способе учета» в данном разделе инструкции будем выставлять «Расходы (простая аренда)».

Далее заполняем табличную часть документа. Создаем операцию через клавишу «Добавить». Во вкладке «Номенклатура» выбираем нужную услугу из справочника, указываем цену и ставку НДС.

Всё! Завершаем проведение услуги аренды нажатием кнопки «Провести и закрыть».

А что насчет коммуналки?

В программе есть возможность провести раздельно учет по аренде помещения и оплате коммунальных платежей. Для этого в справочнике создается отдельный элемент номенклатуры, который добавляется в таблицу акта аналогично услуге аренды.

Если отражение такого рода услуг оформляется впервые, то сначала нужно будет добавить новый элемент справочника. В нем указываем вид номенклатуры — «Услуги», единицу измерения и ставку НДС.

При выборе в строке можно прописать месяц, в котором оказана услуга, например «Коммунальные услуги за март 2025 г.». Это значение при необходимости легко можно скорректировать.

Как арендовать помещение у физлица

Не всегда для аренды подходящего помещения удается найти арендодателя – юридическое лицо. В таком случае можно арендовать и у физлица, но отражать вознаграждение нужно будет немного по-другому.

В первую очередь арендодатель должен предоставить подтверждение, что у него есть право собственности на сдаваемое помещение. Это в свою очередь обезопасит арендатора от проблем, которые могут возникнуть с помещением. Далее договор аренды заключается в соответствии с 34 главой ГК.

Фирма-арендатор, заключившая договор с физическим лицом, в таком случае выступает его налоговым агентом. Это означает, что именно она должна заняться удержанием НДФЛ и его последующим перечислением. Страховые взносы при этом не удерживаются, поскольку доходы от аренды к трудовым не относятся.

Отражение оплаты по договору аренды имущества в 1С: ЗУП

В 1С:ЗУП предусмотрен автоматизированный учет прочих начислений. Начнем с настройки программы. Для этого зайдем в раздел «Настройки» — «Расчет зарплаты». Поставим галочку «Регистрируются прочие доходы физических лиц, не связанные с оплатой труда».

После выполнения настройки в разделе «Зарплата» появится документ «Начисление прочих доходов», а на вкладке «Выплаты» — справочник «Виды прочих доходов физических лиц».

Для заполнения справочника переходим в раздел «Выплаты» — «Виды прочих доходов физических лиц» и создаем вид прочего дохода с наименованием «Аренда помещения». В графе «Вид дохода» выбираем из выпадающего списка «Доходы, не являющиеся объектом обложения страховыми взносами» и код дохода по НДФЛ – 1400, как показано на рисунке:

Затем необходимо добавить арендодателя в справочник «Физические лица», который находится в разделе «Кадры».

Заполняем все данные, включая ссылку «Налог на доходы», где нужно выбрать статус «Резидент» или «Нерезидент». Данная настройка будет влиять на ставку удерживаемого подоходного налога. Напомним, что действующая ставка НДФЛ для резидентов РФ – 13%, а для нерезидентов – 30%.

Переходим к непосредственному начислению платы за аренду. Для этого нужно зайти в раздел «Зарплата» и выбрать «Начисление прочих доходов».

В созданном документе указываем месяц начисления, созданный ранее вид дохода («Аренда помещения»), дату выплаты арендной платы, дату платежа по НДФЛ и номер платежного поручения.

По кнопке «Подбор» добавляем арендодателя в табличную часть документа. Если доход этого физического лица в программе отражается впервые, то в списке получателей дохода нужно поставить галочку «Выбрать из полного списка физических лиц».

В графе «Начислено» указываем размер арендной платы, после чего НДФЛ и сумма к выплате рассчитаются автоматически. Проводим документ.

В графе «Счет, субконто» есть возможность выбрать необходимый счет учета затрат для верного отражения операции в бухгалтерском учете.

На этом отражение начисления арендной платы физическому лицу в 1С:ЗУП окончено, операция будет учтена при заполнении всех необходимых регламентированных отчетов.

Как учесть аренду имущества у физлица в 1С:Бухгалтерии

Автоматизированного учета аренды у физических лиц в программе пока нет, поэтому будет чуть сложнее, чем с 1С:ЗУП — однако вполне возможно.

Для начала заполним справочник «Физические лица», который находится в разделе «Зарплата и кадры».

Сведения по физическому лицу здесь заполняются также, как в 1С:ЗУП. Здесь ничего сложного.

Затем нужно указать арендную плату при помощи документа «Операции, введенные вручную» — он находится в разделе «Операции».

Вводим проводки:

Дт 26 Кт 76.10 (на сумму арендной платы по договору)

Дт 76.10 Кт 68.01 (на сумму удержанного подоходного налога)

Нюанс заключается в том, что наличие верных бухгалтерских проводок не обеспечивает автоматического отражения в налоговых регистрах.

Поэтому переходим в раздел «Зарплата и кадры» — «НДФЛ» — «Все документы по НДФЛ» и создаем документ «Операция учета НДФЛ».

Важно заполнить все необходимые вкладки созданного документа.

На вкладке «Доходы» указываем дату получения, код, вид и сумму дохода.

На вкладке «Исчислено по 13% (30%) кроме дивидендов» заполняем дату получения дохода, вид дохода и сумму удержанного налога.

На четвертой вкладке «Удержано по всем ставкам» выбираем ставку «13% (для нерезидентов 30%)», указываем суммы вознаграждения за аренду и сумму удержанного налога, а также код дохода – 1400.

И наконец на последней закладке «Перечислено по всем ставкам» указываем реквизиты платежного документа на перечисление НДФЛ. Проводим документ.

Чтобы проверить, правильно ли отображается операция, сформируем справку 2-НДФЛ по физическому лицу — арендодателю.

Для этого переходим в раздел «Зарплата и кадры» и выбираем операцию «2-НДФЛ для сотрудников». Проверим заполнение справки по рисунку ниже:

Выплата вознаграждения и подоходного налога оформляются стандартными платежными документами, которые формируют проводки: Дт 76.10 Кт 51 и Дт 68.01 Кт 51.

Важно: не забывайте про дедлайн для перечисления НДФЛ! Это день, следующий за днем выплаты дохода.

Посмотрим заполнение отчета 6-НДФЛ на примере:

Во втором разделе указаны даты получения, удержания и крайний срок для перечисления НДФЛ.

В разделе 1 отражается сумма начисленного дохода и суммы исчисленного и удержанного налога. В связи с тем, что выплата арендной платы не является трудовым доходом физлица, в отчетах РСВ, СЗВ-М и СЗВ-СТАЖ данные начисления отражаться не будут.

Нужна помощь с бухгалтерским сопровождением вашего бизнеса? Легко! Возьмем полный цикл задач под ключ или закроем точечные потребности. Занимайтесь вашим бизнесом спокойно, а бухгалтерскую рутину доверьте специалистам ;)

Бухгалтерия для пункта выдачи Ozon/Wildberries: без воды, только суть

ПВЗ под прицелом налоговой: чем грозят неоформленные сотрудники в 2025 году