💡Облигации – один из самых стабильных и предсказуемых финансовых инструментов, однако во многом регулярность выплат по этим ценным бумагам и вероятность дефолта компании определяется надежностью эмитента. И важный показатель, который инвесторы используют при оценке этих рисков – кредитный рейтинг. Сегодня мы с вами разберемся, как работает этот и другие индикаторы оценки эмитента.

📌 А вот и наш план:

1️⃣ Что такое кредитный рейтинг

2️⃣ Его виды и градация уровней риска

3️⃣ Как присваивается рейтинг

4️⃣ На что еще следует обратить внимание при изучении компании

5️⃣ Вывод

📚 Если хотите узнать больше о том, что такое облигации, чем они отличаются от акций, как считается доходность по бондам и о многом другом, что поможет вам начать ваш путь инвестора, читайте наши статьи с полезными и простыми терминами:

«Что такое облигации и какими они бывают»:

«В чем отличие облигаций от акций?»:

«Виды облигаций по способу выплаты купона»:

«Как рассчитать доходность облигаций и какой она может быть?»:

✨

🏦 Что такое кредитный рейтинг?

Кредитный рейтинг эмитента – это независимая экспертная оценка его способности своевременно и в полном объеме выполнять свои финансовые обязательства (включая выплату процентов и погашение основной суммы долга по облигациям). Ее присваивают специализированные рейтинговые агентства.

В условиях современных тенденций рынка наиболее актуальны российские агентства, аккредитованные Банком России, всего их 4: Аналитическое кредитное рейтинговое агентство (АКРА), Агентство кредитных рейтингов «Эксперт РА», Национальные кредитные рейтинги (НКР), Национальное рейтинговое агентство (НРА). У каждого из них собственная методология присвоения оценки, но, как правило, эти шкалы сопоставимы между собой и незначительно отличаются визуально.

📊 В мире крупнейшими рейтинговыми агентствами считаются — Moody’s, Standard & Poor’s (S&P) и Fitch.

Чем ниже рейтинг, тем выше риск, что эмитент не выполнит свои обязательства. О его присвоении какой-либо компании можно узнать из короткого пресс-релиза, который публикуется на сайте соответствующей рейтинговой организации. Рейтинг, как правило, пересматривается раз в год либо при наступлении каких-либо существенных событий, которые оказывают влияние на кредитное качество рейтингуемой компании.

📈 Виды рейтингов и градация уровней риска

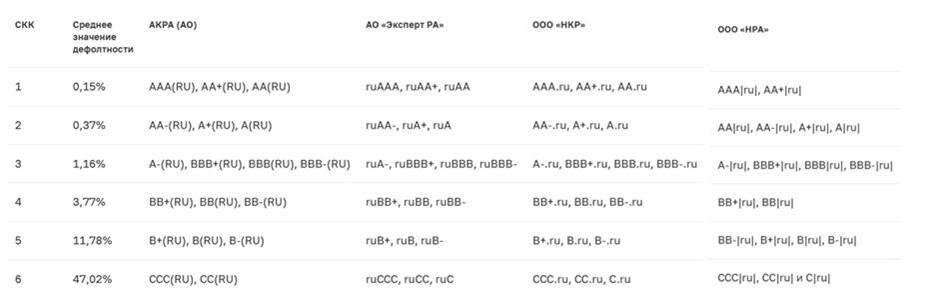

Рейтинговые агентства используют буквенные шкалы (A, B, C) с модификаторами «плюс» и «минус». Компании и облигации с рейтингом А — самые надежные, В — средние, С — с высокой вероятностью банкротства и D — в состоянии дефолта. Чем больше букв, тем надежнее эмитент (ААА лучше, чем АА). «ru» — означает, что рейтинг присвоен по национальной шкале.

Таблицу можно найти по ссылке:

Есть две условные категории градаций уровней риска, для разных инвесторов они могут отличаться:

💼 Инвестиционный уровень (Investment Grade): это рейтинги, начиная от ААА до ВВВ (ААА, АА+, АА, АА-, BBB+, BBB, ВВВ-). Эмитенты с таким рейтингом считаются надежными с низкой/умеренной вероятностью дефолта в среднесрочной перспективе от 3 до 6 лет. Доходность по их облигациям, как правило, ниже, как и риск дефолта. По решению Банка России неквалифицированные инвесторы сейчас могут приобрести ценные бумаги с рейтингом надежности от А+ и выше.

🎢 Спекулятивный уровень (Speculative Grade): рейтинги от A и ниже (A+, А-, BB+, BB, BB-, B+, B, B-, CCC+, CCC, CCC-, CC, C) указывают на большую вероятность дефолта эмитента. Такие компании вынуждены предлагать инвесторам значительно более высокую доходность в качестве компенсации за повышенные риски. Инвестиции в их бонды требуют профессиональной компетентности участника рынка и его готовности к возможным финансовым потерям.

Важно понимать, что это не общепринятая модель деления рейтингов на уровни, но одна из возможных 🔄

📝 Как присваивается рейтинг?

Агентства учитывают большое количество факторов и смотрят не только на финансовые показатели (доля, ликвидность и другое), но и на бизнес-риски, риск-профиль отрасли, а также корпоративные риски, чтобы составить наиболее достоверный «портрет» организации при присвоении рейтинга.

Помимо уровня, агентства присваивают компаниям прогноз:

🔄 «Стабильный» — вероятность изменения низка

📈 «Позитивный» — возможно повышение кредитного уровня

📉 «Негативный» — возможно его понижение

👀 «Развивающийся»/ «Под наблюдением» — подтверждение или изменение рейтинга ожидается в ближайшее время

🔍 На что еще следует обратить внимание при изучении компании?

Конечно, можно воспользоваться информацией от агентства и довериться присвоенному им уровню рейтинга, однако, если вы намерены провести собственный анализ деятельности эмитента, помимо тех факторов оценки рисков на картинке выше, вы также можете изучить:

1. 📅 Как менялся рейтинг последние несколько лет и какой прогноз эмитенту присвоило агентство

2. 🤝 Гарантии собственников

3. 📰 Последние новости компании, упоминания о ее деятельность в СМИ

4. 💰 Финансовые показатели: выручка, EBITDA, чистая прибыль, долговая нагрузка

5. 🛡️ Ликвидность и листинг: первый/второй уровень — надёжнее, в третий входят более рискованные облигации, он, как правило, доступен для квалифицированных инвесторов

💎 Вывод

У каждого инвестора есть своя толерантность к риску (кто-то намерен рискнуть и получить прибыль выше, а кто-то, наоборот, придерживается осторожной инвестиционной стратегии), кредитный рейтинг дает понимание, к какому уровню надежности относится тот или иной эмитент. Однако это далеко не единственный инструмент анализа компании и ее облигаций на рынке ценных бумаг Устойчивость организации определяется целым комплексом факторов: динамикой выручки и прибыли, долговой нагрузкой, отраслевыми и геополитическими рисками, корпоративным управлением и многим другим. Комплексный подход к изучению особенностей вложений в любую ценную бумагу и деятельности эмитента – важный этап на пути становления инвестора. Более подробно о том, как оценить компанию перед покупкой ее бумаг можно узнать из нашего поста «Покупка акций через брокерский счет» ✅

В подготовке материала нам помог Владимир Малиновский, главный аналитик центра инвестиционной аналитики СК «Росгосстрах Жизнь» 🤝