Трамп заключил соглашения с союзниками (исключая Канаду и Мексику), обновил указ по пошлинам для многих стран, и реальные пошлины в разы меньше ультимативных.

Трамп как минимум до выборов в Конгресс осенью 2026 года будет избегать потрясений в мировой экономике, для американских потребителей и американского рынка акций.

Пошлины США в 15% на союзников без ответных мер распределят между потребителями, розницей, логистикой и производителями со сглаженным негативом.

Пошлины США против Китая номинально 55% и фактически в среднем 28% мало затрагивают китайские компоненты для производств на территории американских союзников.

В США промышленное производство составляет 10% ВВП и половина экспортируется, потребление товаров – 19% ВВП и лишь четверть своих. Средний тариф пока 15%, обещая инфляцию плюс 1,7%, хотя удорожание авто составит 11%, электроники – 8%, одежды - 17%.

В Евросоюзе ВВП на треть меньше американского, а в ВВП доля промышленности 32% и экспорта 14% – существенно больше американских. Тариф в 15% обойдётся ежегодно в 37–75 млрд евро, 2% промпроизводства и 0,6% ВВП, серьёзно меньше колебаний стоимости закупок нефти и газа в 2019–2024 годах.

В США запланировано удвоение сжижения газа к 2028 году и рост 2% добычи нефти, плюсом к поставкам 2024 года 76 млрд долл., суммарно до 130 млрд долл. Остаётся вопрос: где взять ещё почти столько же до 750 млрд за три года, для поставок и давления на других потребителей российской нефти и российского газа.

В номинале китайский ВВП равен ВВП Евросоюза, 2/3 от ВВП США, с паритетом покупательной способности кратно 2 от США и 1,3 от Евросоюза. В ВВП Китая доля промпроизводства 25%, а экспорта – 20%.

Удивительны совпадения по 2024 году между общим экспортом Китая в 3,58 трлн долл. и всем импортом США в 3,4 трлн долл., хотя весь торговый профицит Китая – 1 трлн, а весь дефицит США – 1,8 трлн долл.

Из китайского экспорта на США, Евросоюз и пятёрку стран АТЭС приходится 525, 517, 587 млрд долл., ещё на Японию и Южную Корею 152 и 146 млрд долл., что указывает на хорошую диверсификацию и запутанность цепочек поставок.

Если посчитать эффект пошлин США на Китай «в лоб» с учётом майской торговли, то получится ежегодно 95 млрд долл., 0,5% ВВП, 2,3% всего производства и 3% всего экспорта.

Если союзники США в своей торговле смогут отзеркалить американские пошлины на Китай, а другие страны перенесут половину, то эффект составит ежегодно 267 млрд долл., 1,5% китайского ВВП, 5,7% производства и 7,5% экспорта.

США ожидают фискальный эффект от пошлин масштаба 300 млрд долл. в год, что немного на фоне американского потребления и особенно мировой торговли. Поэтому серьёзного спада в ведущих экономиках мира на произойдёт, но и рост промпроизводства в США будет незначительный.

Трамп заявил о дедлайне России в 50 или 10 дней до возможного введения вторичных санкций-пошлин на покупателей российской нефти. Санкции то ли в 100%, то ли в 500%, то ли против России, может, Китая или Индии, «на столе» американских политиков. Ранее Трамп обвинил страны БРИКС в антиамериканской политике и допустил пошлины для всех стран, сотрудничающих с этим блоком.

Евросоюз в рамках 18-го пакета санкций снизил потолок цен на российскую нефть с 60 до 47 долл. за бочку. Хотя спустя уже несколько недель после того пакета наша нефть продолжает торговаться за 60 долл. при стоимости «Брента» 71 долл., со ставшим уже типичным за последние годы дисконтом в 10–11 долл. Также Евросоюз продекларировал ускорение полного отказа от российских энергоносителей – к началу 2027 года.

Трамп заключил сделку с Евросоюзом с пошлинами в 15%. До этого были соглашения с Британией и Японией с базовыми пошлинами в 10% и 15% соответственно. Анонсировано соглашение с Южной Кореей с теми же 15%. Эти соглашения не включают отмену или сокращение американских повышенных пошлин на сталь и алюминий до 50%. Соглашения также декларируют расширение закупок этими странами американских энергоносителей и продукции сельского хозяйства. На американские товары пошлины нулевые.

Соглашение с Вьетнамом оговаривает пошлины 20% на вьетнамские товары и 40% – на транзитные. Индонезия и Филиппины «удостоились» 19%, без опубликованной оговорки про транзитные товары.

Страны, не успевшие заключить торговые соглашения с США, были просто перечислены в новом указе Трампа с обновлёнными пошлинами от 31 июля (в указе обобщены и базовые ставки по заключённым торговым соглашениям). Самыми неожиданными в указе оказались пошлины для Швейцарии (39%) и Сирии (41%), Турция и Венесуэла получили по 15%. Бразилия – в общем указе с 10%, но за день до того отдельным указом было 40% (суммарно 50%) с «мотивировкой» этого «тиранией» и БРИКС.

Канада удостоилась отдельного указа Трампа «за фентанил» с тарифом 35%, но за автомобили и автокомпоненты 25%, за транзитные товары 40%. Мексика пока ожидает 25%, ещё 90 дней моратория и переговоры, хотя автомобили и металлы уже облагаются 25% и 50%, без распространения на них весеннего моратория. Неясно, что́ с низкими или даже нулевыми пошлинами на товары по отдельному перечню USMCA (соглашение о торговле между США, Мексикой и Канадой).

Трампу ещё предстоит соглашение с Китаем, контуры которого пока скрыты за разнообразием публичной риторики. Повышенные тарифы с Китаем частью действуют, а частью на паузе до 12 августа, с возможным продлением паузы ещё на 90 дней для продолжения переговоров. Ещё в середине мая сообщалось, что тариф США на китайские товары составляет 55%, а тариф Китая на американские – 32,6%. Хотя были и сообщения о реальном среднем тарифе 28%, но с учётом моратория – обнуления пошлин на электронику и ряд других товаров.

Продолжаются торговые переговоры Евросоюза и Китая, с минимумом результатов, изменений и вообще содержательной информации. Ничего не слышно про торговые переговоры Китая с Японией или Южной Кореей, с Мексикой или Бразилией, другими странами крупного потребления китайских товаров для себя или на перепродажу.

Для Индии в обновлённом указе Трампа обозначены тарифы 25% – меньше китайского тарифа, но больше вьетнамского. Также были сообщения о переговорах в конце августа. Именно ход переговоров с Индией многие эксперты называют причиной повышения градуса риторики Трампа в отношении российской нефти. Евросоюз в 18-м пакете санкций затронул крупный нефтеперерабатывающий завод в Индии, которым управляет «Роснефть». Обновлённое торговое соглашение между Евросоюзом и Индией ожидается к концу года.

Критики соглашений Трампа типично отмечали их краткость, отсутствие официальных публикаций длинных текстов. Сторонники протекционизма отметили, что 15% не спасут американскую промышленность. Промышленники Японии и Германии апокалиптично заявили, что и 15% для них вредны.

В пользу тезиса об отсутствии серьёзных потрясений в логистике и производстве крупнейших стран говорит статистика по ВВП за II квартал, а также умеренная доля промышленного производства в структуре ВВП и потребления.

Бюро экономического анализа США отрапортовало о квартальном росте ВВП на 3% в реальном выражении и 5% в номинальном, росте финальных продаж домохозяйствам на 1,2% и инфляции в диапазоне 1,9–2,5% в зависимости от методологии. Ключевым фактором динамики ВВП в I и II кварталах оказался импорт, который сначала резко скакнул в марте перед введением пошлин, заминусовался из ВВП до небольшого отрицательного значения последнего, но уже во II квартале скачок импорта не повторился, обеспечив возврат ВВП в плюсовое значение.

Промышленность США обеспечила всего 2,9 трлн долл. добавленной стоимости в 2024 году и экспортировала 1,6 трлн долл., при ВВП 29,2 трлн долл. в том же году, потреблении 23,7 трлн долл. и импорте товаров 3,4 трлн долл. Получается, что американская промышленность обеспечивает внутреннее потребление лишь на 1,3 трлн долл., или 5%, а импорт - 14% потребления, также немного, но важнее производства в 2,6 раза. Это упрощённые расчёты, поскольку часть импорта связана с производством на экспорт и оборудованием, а не только с потреблением, кроме того, импорт товаров от таможни через логистику и розницу становится весомее в потребительских расходах.

Всё же в США и производство, и импорт потребительских товаров незначительны на фоне господства различных услуг в экономике и потреблении. Внутриамериканская логистика и розница могут добавлять к таможенной стоимости импорта сопоставимую с ней величину, но в меньшей степени реагируют на умеренные или даже большие пошлины. Кредиты на фоне высоких ныне ставок (21% по кредитным картам, 7,67% по автокредитам) ещё больше увеличивают фактическую цену потребления импорта. Не случайно Трамп критиковал крупнейшего ретейлера «Уолмарт» из-за роста цен на фоне пошлин и руководителя ФРС Пауэлла из-за нежелания того снижать процентные ставки.

Авторские выкладки полезно дополнить расчётами учёных одного из ведущих американских университетов (хотя этот неназываемый нами университет признан Генпрокуратурой РФ нежелательной организацией, а ещё ведёт судебные разбирательства с администрацией Трампа вместе с другими 23 университетами).

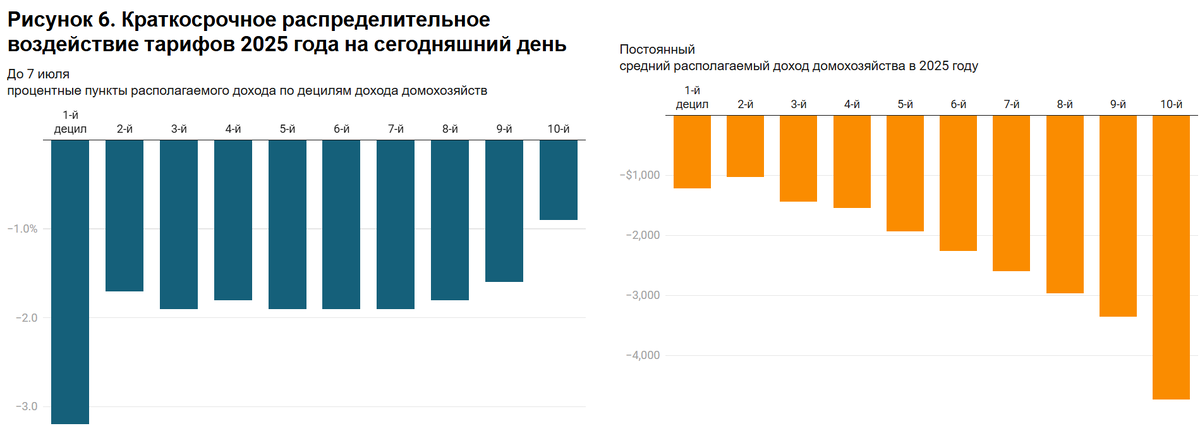

Они отмечают, что на 7 июля средний фактический тариф США по импорту из всех стран составлял 15,2%, наверное, случайно и заранее совпав с базовой ставкой в соглашениях США с Японией и Евросоюзом. Средний тариф с Китаем составлял на тот момент 28%, с Канадой и Мексикой – порядка 11%. По мнению тех учёных, доля импорта из Китая во всём американском импорте из-за таких тарифов сократится с 14% до 8%, Мексики – возрастёт с 15% до 19%, Канады – с 13% до 17%.

Повышенные тарифы увеличат потребительскую инфляцию на 1,7%. А вот автомобили и автозапчасти подорожают на 13,5% в краткосрочной перспективе и на 10,6% в долгосрочной (после калибровки импорта по странам и внутреннего производства), компьютеры и электроника - на 18,2% и 7,8%, одежда – на 34,8% и 16,8%. Умеренность инфляции обеспечит малый рост цен на продукты и услуги, в составе которых объективно мало импорта компонентов и оборудования для их производства. От себя добавим, что столь небольшая цифра связана с тем, что промышленная продукция занимает в американском потреблении примерно 10–12%, а её две трети – импортные.

Американские домохозяйства из самого бедного дециля заплатят дополнительно по 1,2 тыс. долл. за год и потеряют 3,2% относительного потребления, а из самого богатого – 4,7 тыс. долл. и 0,9%, медианного – потеряют 2,1 тыс. долл. Американские и ответные пошлины снизят американский ВВП на 0,7%, а американский экспорт – на 15% в 2025 году и на долгосрочную перспективу. ВВП Канады сократится на 2%, ВВП Китая – на 0,2%, Британии – также минус 0,2%, Евросоюза – минус 0,1%.

Евростат отрапортовал о символическом росте ВВП Евросоюза на 0,2% во II квартале этого года и до того на 0,5% в I квартале, продолжив рост III и IV кварталов по 0,4% в каждом. ВВП Германии сократился на 0,1% во II квартале после роста на 0,3% в I квартале, во Франции +0,3% и +0,1%, в Италии -0,1% и +0,3%. В целом же за 2024 и 2023 годы промышленное производство упало на 2% и 1,4%, поскольку началась структурная трансформация из-за изменений в источниках энергоносителей.

Основным фактором динамики ВВП в 2025 году стало промышленное производство: +1,5% в мае относительно апреля этого же года, но -2,2% в апреле относительно марта, +1,9% в марте и +1,1% в феврале. Нетрудно догадаться, что в феврале – марте европейские производители «впрыгивали в последний вагон» ещё не введённых пошлин Трампа, но потом был откат в минус из-за моратория на пошлины, вновь «последний вагон» перед окончанием моратория.

Годовой объём промышленного производства Евросоюза составил 5,86 трлн евро в 2024 году, с долей Германии 26%, Италии 14% и Франции 12%. Тогда же экспорт товаров составил 2,58 трлн евро, или 44% производства, импорт 2,43 трлн евро. Заметно, что годовая стоимость промышленного производства в Евросоюзе в 2,2 раза больше американского, а промышленного экспорта – в 1,8 раза больше.

ВВП Евросоюза составил 17,9 трлн евро в 2024 году, на треть меньше американского, хотя промышленное производство и товарный экспорт, наоборот, существенно опережают американский. Если же оттолкнуться от расчётов паритета покупательной способности Всемирного банка, то европейский ВВП получается эквивалентным 29 трлн долл., почти как у США. Только вот доля промышленного производства в Евросоюзе 32%, но и с какими-то статистическими ухищрениями, а в США статистика больше накручивает номинальный ВВП за счёт услуг.

Из всего европейского товарного экспорта на США пришлось 20,6%, а импорта из Китая – 20,1%, в деньгах больше 500 млрд евро в каждом направлении. На втором месте по экспорту-импорту Британия, на третьем – Швейцария, у которых также на первом месте Китай и США. Сложная структура внешней торговли по странам указывает как минимум на высокую долю китайских товаров и комплектующих в европейском производстве и экспорте, в том числе в США, особенно через Британию и Швейцарию (с несоразмерным населением относительно торговли у двух последних).

Из-за большего объёма европейского промышленного производства и экспорта относительно американского (в деньгах и особенно в доле от ВВП), к трамповским пошлинам более чувствителен именно Евросоюз, а не американский потребитель или производитель. Чуть более 500 млрд евро европейского товарного экспорта в США с пошлинами в 15% означают 75 млрд евро, с допущением раскладки пополам на европейских производителей и американских потребителей останется 37 млрд евро, масштаба 2% всего европейского производства и 0,6% всего европейского ВВП.

Ещё для сравнения: импорт Евросоюзом энергоносителей стоил 313 – 693 – 449 – 376 млрд евро в 2019, 2022–2024 годах, с разницей последних лет относительно 2019 года даже большей, чем последствия тарифов Трампа. Чисто гипотетически напрашивается тезис, что всплеск стоимости энергоносителей в 2022–2023 годах из-за западных санкций «потренировал» экономику Евросоюза к возможным теперь трамповским пошлинам.

Трамп даже может поднять цены на американские нефть и газ для Евросоюза, поскольку «тренировка» обошлась дороже недавно согласованных импортных тарифов. В недавнем соглашении упомянуты закупки Евросоюзом американских энергоносителей на 750 млрд долл. за три года (по 250 млрд ежегодно).

В 2024 году стоимость закупок Евросоюзом американских энергоносителей составила 76 млрд долл., по данным американского Агентства энергетической информации, включая 54 млрд долл. сжиженного газа, а в I квартале 2025 года - 20 млрд евро по данным Евростата. Ещё по итогам 2023 года в США сообщали о выручке нефтегазового сектора в 479 млрд долл., а мировые цены с того года немного снизились.

Рост добычи нефти в США прогнозируется на 1,4–2% ежегодно в ближайшие годы, но производство сжиженного газа на экспорт более чем удвоится: с 11,4 млрд куб. футов в день в 2024 году до 24,4 к концу 2028 года. Хотя даже удвоение экспорта сжиженного газа вместе с медленным ростом экспорта нефти доведёт закупки Евросоюза в США примерно до 130 млрд долл. Без малого вторая половина закупок до согласованных 750 млрд долл. за три года будет за счёт чего: удвоения цены, реэкспорта чужих энергоносителей?

Китай официально отрапортовал о росте ВВП во II квартале 2025 года на 5,2%, промышленного производства - на 6,6%. В денежном выражении полугодовой ВВП составил 66 трлн юаней, что по курсу 7,2 юаня за доллар в годовом выражении составляет 18,3 трлн долл. Это сопоставимо с масштабом ВВП Евросоюза и составляет две трети американского. По паритету покупательной способности, по расчётам Всемирного банка, китайский ВВП составил 38,2 трлн долл., с упрощённым пониманием цен на всё китайское в 2,1 раза меньше американского и в 1,3 раза - западноевропейского.

Китайская промышленность выпустила товаров на 17 трлн юаней, что в годовом выражении и по двум видам долларового эквивалента составляет 4,7–9,9 трлн долл. Доля промышленного производства в ВВП составила 25%, в 2,5 раза больше американского и на четверть меньше европейского. Китай немного обыгрывает Евросоюз по стоимости промышленного производства при пересчёте по паритету покупательной способности: 9,9 против 9,5 трлн долл. Хотя ещё раз подчеркнём, что есть вопросы к методологии европейской статистики подсчёта добавленной стоимости и импортных компонентов.

Вершиной промышленного производства является автопром, поскольку он технологичный, массовый и достаточно дорогой. Обратимся к статистике производства легковых автомобилей по разным странам. По данным Европейской ассоциации автопроизводителей (acea.auto). В Китае было произведено 17,5 млн авто в 2014 году и 26,8 млн авто в 2024-м (рост 53%), в Евросоюзе – 15 и 11,4 млн (минус 24%), США – 9 и 7,4 млн (минус 18%), Японии – 8,1 и 7,1 млн (минус 12%), Индии – 3,2 и 4,9 млн (рост 53%), Южной Корее – 4,2 и 3,8 млн (минус 10%). Китай теперь производит больше автомобилей, чем Евросоюз, США и Япония вместе взятые, а прирост в Китае за десять лет в полтора раза превысил спад в этих трёх странах. Это ещё большой вопрос, какова доля китайских автозапчастей в автомобилях производства этих трёх стран.

По официальным данным Таможни Китая за 2024 год, экспорт составил 3,58 трлн долл., а импорт - 2,59 трлн долл., с торговым профицитом в символический триллион долл. На США пришлось 525 млрд долл. экспорта и 164 млрд долл. импорта (15% и 6% всего экспорта и импорта), на Евросоюз - 517 и 269 млрд (14% и 10%). Кажется, что США и Евросоюз равнозначны для экспорта Китая, но вспомним указанную выше специфику европейских 20% по импорту из Китая и экспорту в США. Это указывает на приличную долю китайских компонентов в европейских товарах, по номиналу порядка тех же 20%, а в пересчёте по покупательной способности – уже 26%.

Ещё одним столь же значимым для Китая регионом являются страны АТЭС (Азиатско-Тихоокеанский регион: Вьетнам, Малайзия, Таиланд, Сингапур, Индонезия, Филиппины): китайский экспорт составил 587 млрд долл., а импорт - 396 млрд долл. У США с этой шестёркой стран торговый дефицит в 217 млрд долл., что совершенно случайно сопоставимо с масштабом торгового профицита Китая с этими же странами. Примерно 2/3 дефицита-профицита приходится на один Вьетнам, который «удостоился» двух ставок пошлин Трампа: на свои и транзитные товары. Хотя другие страны АТЭС двойных пошлин не получили.

Удивительно, но сбалансирована китайско-канадская торговля с экспортом-импортом по 46 млрд долл., хотя возможны нюансы с реэкспортом в США канадских товаров с китайскими комплектующими, поскольку США имеют дефицит с Канадой 64 млрд долл. Также почти сбалансирована торговля Китая с Японией (152–156 млрд долл.), но также с нюансами японского экспорта в США, с дефицитом для США в 69 млрд долл.

Интересно выглядит торговля Китая с Британией, с экспортом 79 млрд долл. и импортом 20 млрд долл., c профицитом в пользу Китая в 59 млрд долл. Может, из-за этого наезды Трампа на Бразилию за «тиранию» и БРИКС с пошлинами 50%?

Вообще, вопрос, cколько к китайским товарам и комплектующим добавляют другие основные торговые партнёры США? Китайский экспорт в США просел на значимые 35% в мае и частично восстановился до просадки в 16% в июне, но при этом общий китайский экспорт в эти месяцы даже немного вырос.

США объявили своим ключевым союзникам пошлины 10–15%, странам Азии, Африки и Латинской Америки – масштаба 20–30%, Китаю – масштаба 28–55%. Будут ли аналогичные тарифы американских союзников на китайские товары и в каком размере (15, 20 или 35%)? Иначе Китай просто продолжит торговлю через американских союзников. Скорее всего, у самих США нет ответов на эти вопросы, поэтому они пошли на контакты с Китаем по снижению эскалации торговой войны.

Предположим, американские союзники отзеркалят американские пошлины на Китай в тех же величинах – 15%. Также предположим, страны АТЭС переложат на Китай половину из 19–20% американских пошлин на них самих. Пока даже намёков на это в СМИ не просачивалось, быть может, из-за переговорной и экономической силы Китая, который попробует переложить бремя американских санкций на посредников. Ещё предположим, что условная половина всего импорта США и всего экспорта Китая взаимосвязаны, просто гипотетически и для простоты счёта. Прямые же торговые отношения между этими странами будут как минимум уполовинены, оставшись в основном в льготных товарных позициях.

Тогда для Китая цена американских пошлин, упрощённо, получится 3,58 / 2 x 0,15 = 269 млрд долл. Можно «в лоб» взять китайский экспорт в США в 525 млрд долл., снизить до майских двух третей от пиков, умножить на эффективный тариф 28%, итого порядка 95 млрд долл. Напомним, выше была гипотеза о величине американских тарифов на европейцев в 37–75 млрд долл. В США называли ожидаемый результат пошлин подобного же масштаба: секретарь казначейства Скотт Бессент называл 300 млрд долл. – пока в 2025 году собрано 100 млрд долл. из-за отложенного старта тарифов.

При общем объёме китайского промышленного производства в эквиваленте 4,7 трлн долл. и экспорта 3,58 трлн долл., эффект тарифов составит 5,7% и 7,5% соответственно. Относительно всего масштаба китайского ВВП эффект тарифов Трампа гипотетически составит 1,5%. Смогут ли китайские производители или экспортёры ужаться в рентабельность или переложить часть этих расходов на кого-то? ВВП Китая по паритету покупательной способности и в номинальных долларах различается в 2 раза. Производительность труда в китайской промышленности, скорее всего, сопоставима с американской и европейской, как бы ни принижали зарплаты китайцев.

Если же взять прямой расчёт пошлин без «отзеркаливания» американских союзников и ухищрений с поставками через другие страны, оттолкнувшись от результатов мая 2025 года, то получится примерно в 2,5 раза меньше этих и без того не критических показателей – 2,3% от производства, 3% экспорта и 0,6% от ВВП. Напомним, что для Евросоюза выше посчитали подобный же относительный эффект по ВВП, без сокращения европейского экспорта в США из-за малости пошлин, но с приличным сокращением или переориентацией китайского экспорта из-за высоких пошлин.

Сергей Ануреев, доктор экономических наук