В декабря 2024 года мы с мужем купили квартиру, в ипотеку. Сама сумма ипотеки достаточно маленькая, взяли мы всего 3,12 млн рублей. Все остальное постарались максимально закрыть собственными средствами.

Все это время мы старались гасить ипотеку досрочно, то снижая ежемесячный платеж, то уменьшая срок самого кредита. Июль, хоть и с опозданием, но не стал исключением - мы снова внесли 30 000,00 руб на сокращение срока ипотеки. Данный платеж частично покрыл "набежавшие" за июль проценты, соответственно - регулярный платеж августа будет меньше на данную сумму и вместо плановых 56 664, 35 нам нужно будет внести 34 401,70 руб. Соответственно, это позволяет сделать больший досрочный платеж.

Почему мы платим нашу ипотеку досрочно?

Во-первых, у нас очень большой процент - 24,9% годовых, что было выше ключевой ставки на момент выдачи кредита, и уж тем более выше того, что мы имеем на текущий момент.

Во-вторых, в первый год очень видна польза от быстрой выплаты ипотеки, особенно мы это прочувствовали на первом досрочном погашении:

Маленький платеж в размере 30 000,00 позволил нам сократить срок ипотеки почти в 2 раза.

В-третьих, нам было очень важно как можно сильнее сократить ежемесячный платеж по ипотеке, т.к. в ближайшем будущем у меня уже не будет такого заработка и придется жить в основном на зарплату мужа.

Как изменился наш кредит за пол года?

Можно подвести некий промежуточный итог и посмотреть как изменился размер нашей ипотеки за счет сделанных досрочный погашений.

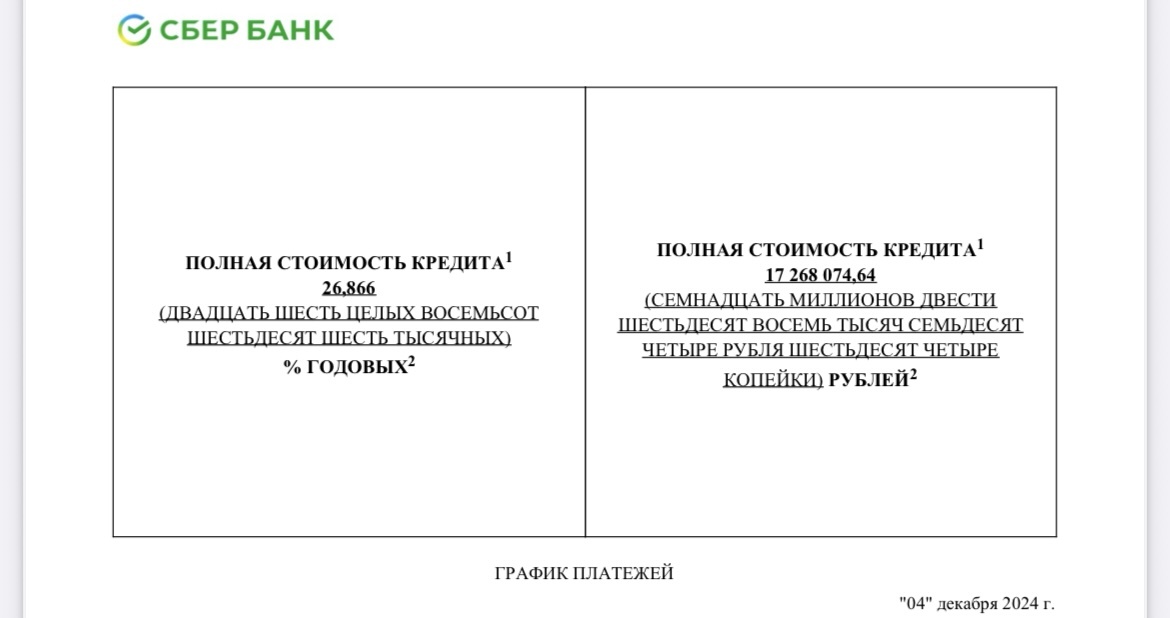

Если рассматривать первоначальный график платежей по ипотеке, то в нем будет указана полная стоимость кредита - 17 268 074,64 руб. Как вам переплата с взятых чуть более 3х миллионов рублей?

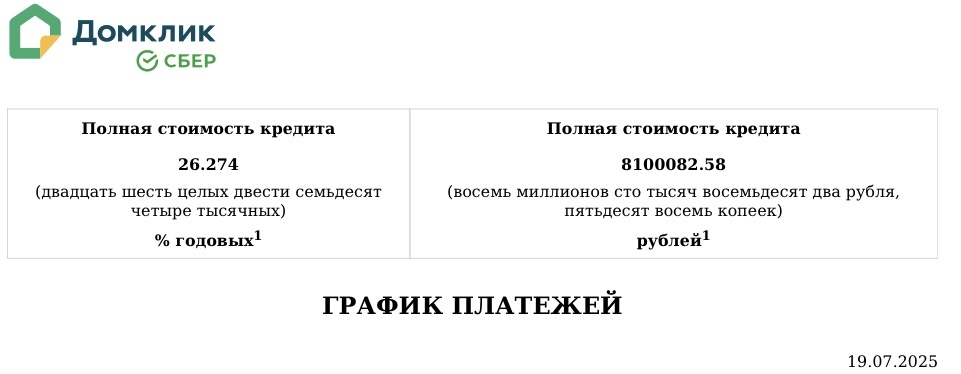

На текущий момент - полная стоимость кредита уменьшилась более чем в 2 раза и составляет 8 100 082,58 руб. Выглядит все еще как что-то очень дорогое, но воспринимается мозгом не так критично.

Что касается срока - первоначально срок ипотеки был 30 лет (360 месяцев) - до 04.12.2054 года. При этом видно, что одних только процентов нам пришлось бы выплатить 16 395 904,59 руб.

На текущий момент общий срок почти 15 лет (188 месяцев) - до 04.03.2040 года. В данном случае переплата процентов составляет 7 711 023,96 руб.

Смотря на все эти изменения в долгосрочной перспективе нам уже не кажется бесполезным внесение досрочных платежей, даже если они составляют всего 50% от суммы ежемесячного платежа, т.к. эти маленькие шаги принесли нам большие результаты на отрезке времени в пол года.

Будем ли мы продолжать гасить ипотеку и дальше в ускоренном темпе? - однозначно, да. Но только в том случае, если нам будут позволять финансы. Пока я надеюсь сделать еще один крупный платеж в августе, но не знаю - уменьшить им сумму платежа или же сократить срок. Нужно будет еще раз все посчитать на ипотечном калькуляторе.