Ощущаете ли вы сейчас этот нерв – ждать, как на иголках, очередного решения Центробанка? А ведь вопрос не праздный: изменит ли свое движение рынок недвижимости из-за новой ключевой ставки или всё останется как было? Первая новость для инвесторов, собственников и тех, кто мечтает взять ипотеку: большинство аналитиков уверены - на заседании 25 июля ставка снизится. Но история начинается раньше. Давайте разложим всё по полочкам – расскажу как для себя, без лишней зауми.

Ключевая ставка ЦБ: будет ли снижение 25 июля и до какого уровня?

Самая горячая тема на лето - прогноз по ключевой ставке ЦБ на заседании 25 июля.

Эксперты единодушны: ставка снизится. Большинство сходится в диапазоне 100-200 базисных пунктов, то есть примерно с 20% до 18-19% годовых. Максимально осторожный шаг - снижение лишь на 1 процентный пункт. Более “драматичный” сценарий на рынке всерьёз не обсуждают: Центробанк дипломатично сокращает ставку, не вынося рынок на качели.

- Например, Михаил Шульгин, главный аналитик СК «РГС-Жизнь», прогнозирует ставку на уровне 18%.

- SberCIB делает прогноз: снижение до 18%, если макроэкономические показатели будут и дальше указывать на замедление инфляции.

- Некоторые аналитики всё же допускают: Центробанк может ограничиться более осторожным снижением на 100 пунктов и оставить ставку 19% до конца года.

По сути, июльское снижение ставки - почти уже реальность. Вопрос теперь только в масштабах этого шага.

Почему снижение ключевой ставки - это вынужденная необходимость?

Есть ощущение, что Центробанк держал высокие ставки не от хорошей жизни. Давайте честно: 20-21% годовых - такая ставка давит как на предприятия, так и на людей.

Причины вынужденного смягчения таковы:

- Инфляция начала тормозить. По официальным данным, в июне годовая инфляция - 9,4%. Последние месяцы - устойчивый тренд на замедление роста цен.

- Экономика остывает: рост ВВП в первом квартале только 1,4% против 4,3% в прошлом году.

- Спрос на кредиты и ипотеку падает. Люди и бизнес замерли: брать кредит под 20-30% могут только самые отчаянные или крайне нуждающиеся. Долгий период супер-высоких ставок обесточил рынок.

- Рубль стабилизировался. После напряжённости осени-декабря 2024, курс держится достаточно стабильно, и угроз для тотальной девальвации сейчас никто не видит.

- Показатели инфляционных ожиданий населения и бизнеса перестали расти. То, что год назад было главным стоп-сигналом для смягчения, сейчас аккуратно сходит на нет.

Если бы регулятор не снизил ставку, экономика могла бы окончательно “заморозиться”. Я, как инвестор, вижу: спрос на жильё на низком старте и жаждет сигнала для движения. Центробанк это прекрасно понимает.

Почему ключевая ставка держалась так долго на рекордно высоком уровне?

Постоянные вопросы от подписчиков: “Почему так долго держали 21%, неужели не видели, что рынок задыхается?” Рассказываю простыми словами.

Центральный банк, во главе с Эльвирой Набиуллиной, действовал жёстко не случайно. Объясняю:

- Внешние шоки и санкции в 2022-2024 годах разбалансировали всё - и курс, и цены, и доверие к рублю в стране.

- Накопленные инфляционные ожидания: несколько лет подряд инфляция превышала целевые 4%. Люди привыкли к высоким ценам, и быстро “откатить” эти ожидания не получилось бы даже при ставке 30%. Поэтому ЦБ предпочёл действовать на упреждение, пусть и через боль для экономики.

- Активная бюджетная политика: государство тратило много, подгузники и бетон не дешевели. Всё это толкало инфляцию выше.

- Опасения “перегрева спроса”: когда все хотят тратить и брать кредиты, цены разгоняются. “Жесткая” ставка помогала охладить эту волну.

Да, рыночные кредиты и ипотека стали почти недоступными - но цель была снизить инфляционный ажиотаж и не допустить обвала рубля.

Факторы, которые заставили ЦБ снизить ключевую ставку в июле 2025

Переход к снижению ставки - не прихоть, а вынужденная мера. Вот важные моменты:

- Торможение инфляции: Рост цен стабильно замедляется хотя пока ещё далёк от идеала. Уже июньская инфляция (9,4% в год) - минимум за многие месяцы.

- Снижается нагрузка на бизнес и банки: Корпоративные кредиты почти не растут. Новые проекты запускаются с оглядкой на дорогие деньги.

- Снижение реальных доходов: Долгие месяцы дорогого кредита начали бить по кошельку среднего класса, особенно - у покупателей квартир.

- Ожидаемое улучшение макроэкономических показателей: Стабилизация курса, умеренный рост денежной массы, замедление инфляционных ожиданий - все эти параметры дают “зелёный свет” для смягчения денежно-кредитной политики.

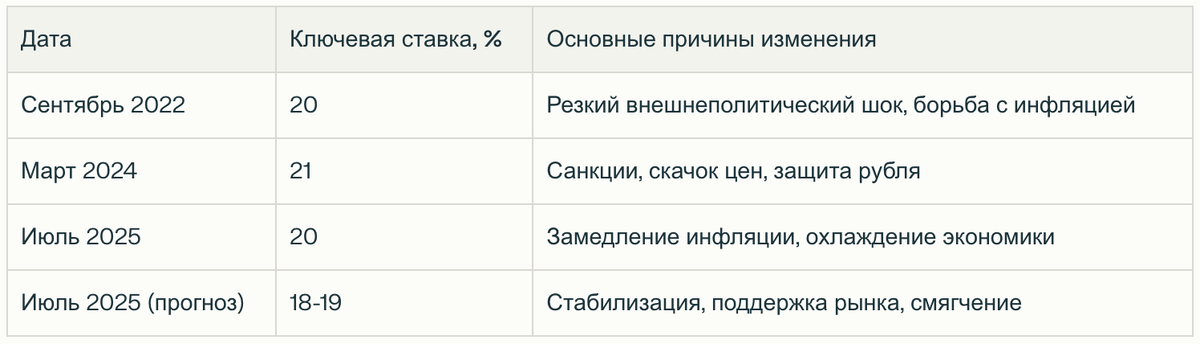

История изменения ключевой ставки ЦБ (2022-2025)

Что изменится на рынке недвижимости после снижения ключевой ставки ЦБ?

Вот что многих из нас по-настоящему волнует!

- Ставки по ипотеке и рефинансированию. После каждого снижения ключевой банки постепенно уменьшают ставки по ипотеке и перекредитованию. Пока снижение примерно 0,5-1%, но для рынка это реальный глоток воздуха. Рефинансирование начинает оживать: всё больше людей готовы “перекинуть” старую дорогую ипотеку на новые более выгодные условия.

- Рост спроса на жильё. Перспектива снижения ставок вызывает оживление: народ просыпается, инвесторы снова начинают рассматривать квартиры как рабочий инструмент.

- Переползание денег с депозитов на квадратные метры. Доходности вкладов после снижения “ключа” становятся менее привлекательными. Часть людей выводит деньги и отправляет их на рынок недвижимости - как для личного проживания, так и на инвестиции.

- Цены пойдут вверх? В краткосроке - нет резкого скачка. Но если тенденция снижения ставки сохранится, к осени-зиме можем увидеть рост цен на “квадраты”, особенно на ликвидные новостройки и хорошие вторичные объекты.

- Активизация нового строительства. Девелоперы перестанут бояться новых проектов: финансирование дешевеет, спрос может стабилизироваться. Но тут эффект появится не завтра - застройщикам потребуется время для “раскачки”.

- Для тех, кто хочет успеть получить достойную доходность по банковским вкладам - успевайте "заскочить в последний вагон высоких ставок". Подробнее рассказал об этом в статье:

Как инвестор и предприниматель вижу ситуацию с ключевой ставкой ЦБ в деталях

Расскажу пару “живых” историй из чата инвесторов и разговоров с собственниками:

- Знакомый строитель ещё весной хотел начинать новый дом, но отказался - кредиты были непомерно дорогими, спрос мёртвый. После июньского снижения ставки расчехлил проект. Откровенно говорит: ждёт, когда ипотека уйдёт ниже 17% - тогда и покупатели потянутся активно.

- Бизнес-партнёр недели две назад закрыл депозит (ставка ушла вниз - невыгодно) и внимательно монитрит новостройки - ищет информационные сигналы, чтобы входить по минимальной цене.

Всё это - реальные сюжеты, которые, думаю, знакомы многим из тех, кто живёт в городах-миллионниках.

Мнения экспертов про снижение ключевой ставки Центробанком в 2025 году

- Михаил Шульгин (СК «РГС-Жизнь»): “Ожидаем решение о снижении ключевой ставки вплоть до 18% уже в июле, с перспективой постепенного продолжения цикла до конца года”.

- Владимир Чернов (Freedom Finance Global): “Ставка опустится как минимум на 100 пунктов, возможно - и на 200, но вряд ли быстрее”.

- Ильдар Хусаинов («Этажи»): “Снижение ставки - вынужденная и логичная мера, иначе экономика рискует попасть в затяжную депрессию”.

Личный взгляд: что делать инвестору и покупателю недвижимости при снижении ключевой ставки в 2025?

- Если давно задумывались об ипотеке - внимательно следите за ставками. Но помните: пока ипотека только-только становится доступней.

- Рассматривайте рефинансирование старых кредитов. Снижение ставок даст гибкость для поиска предложения, при котором выгода будет ощутимой.

- Инвесторам: наблюдайте за динамикой цен на рынке. Если тренд на снижение “ключа” продолжится, второй полугодие 2025 может стать отличной точкой входа - особенно для ликвидных объектов в крупных городах.

- Не ждите мгновенных чудес: кредитные продукты ещё некоторое время останутся дорогими, банки будут осторожны. Но положительный сдвиг уже на горизонте.

Ключевая ставка ЦБ: итоги, выводы и взгляд вперёд

Всё, что происходит сейчас - "балансирование на грани" Центробанк не делает ничего “с потолка”: за каждым решением - сложная работа аналитиков, статистика и накопленный опыт ошибок предыдущих лет.

Снижение ключевой ставки в июле 2025 становится вынужденным ходом, без которого экономика рискует заглохнуть. Для рынка недвижимости и инвесторов это - наконец-то возможность перевести дух и запланировать реальные сделки.