Ключевыми планами по докупкам уже имеющихся в портфеле акций на текущий год было сильное наращивание позиции по двум бумагам: Лукойла и Сургутнефтегаза АП. Потому что в прошлом году их докупать не получалось (были дорогими).

И вот, план по Лукойлу уже, можно сказать, выполнен, что описал в отдельной статье:

Остаются префы Сургугнефтегаза. Почему они для меня так важны? Потому что это лучшая защита от девальвации рубля - дивиденды по этим акциям платятся с переоценки огромной валютной "кубышки", составляющей несколько триллионов рублей. Чем сильнее падает рубль - тем сильнее растут эти акции и тем выше дивиденды.

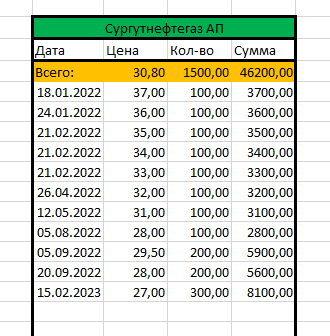

В последний раз я покупал их в начале 2023 года, а в основном все покупки пришлись на 2022-й, тогда сформировалась очень низкая средняя цена 30,80 рублей.

От этой цены далее я получал невероятно высокие дивиденды, самую высокую дивдоходность у меня в портфеле. Например, за 2023 год - почти 40% от своей цены, а за 2024 сейчас получу 27,5%. Они оказались такими высокими как раз по той причине, что я описал выше: в эти годы очень сильно падал курс рубля.

Но с тех пор портфель по другим акциям сильно вырос, а эти остались где-то во второй десятке эмитентов. Все это время я не докупал их, т.к. было дорого, выжидая подходящий момент для покупки. И этим подходящим моментом может быть только обратная ситуация: когда курс рубля не падает, а наоборот, укрепляется. В такие годы валютная переоценка "кубышки" оказывается отрицательной и дивиденды получаются минимальными, на уровне обыкновенных акций (которые не представляют вообще никакого интереса для долгосрочного инвестора).

И именно в такие годы префы Сургутнефтегаза сильно падают в цене, и появляется редкая возможность купить их дешево. И именно такого момента я жду в этом году, в скором времени после дивидендной отсечки, которая произойдет уже через 2 дня.

Почему? Потому что рубль пока остается очень сильно переукрепленным. Если на конец года курс доллара к рублю окажется ниже, чем на начало (ниже 100 рублей), то валютная переоценка "кубышки" будет отрицательной, и дивиденды в следующем году минимальными (ориентировочно около 1 рубля). Соответственно, эти акции должны сильно упасть в цене.

Вопрос в том, как низко они упадут. Это зависит от того, как их будут оценивать наши инвесторы-физлица, управляющие рынком. Тут еще брокеры продолжают давать неадекватно завышенные (с моей точки зрения) ценовые прогнозы по этим акциям, такие, как будто рубль сильно падает, и дивиденды за следующий год останутся аналогичными, что пока что абсолютно не так.

В 2022 году в аналогичной ситуации (при сильном переукреплении рубля) цена этих акций падала ниже 30 рублей, доставала до 20 рублей, и оставалась в диапазоне 20-30 примерно полгода.

Сейчас, по логике вещей, цена должна была бы двигаться туда же. И возможно, она туда двинется. А возможно - и нет.

Мне бы не хотелось сильно поднимать свою среднюю в портфеле, поэтому дороже 40 рублей в ситуации, когда этот год имеет все шансы предложить лишь минимальные дивиденды (из-за курсовой конъюнктуры), для себя не вижу смысла. И по-хорошему, хотелось бы начать покупки может немного выше своей средней, а если цена упадет ниже 30, то там уже покупать более крупными объемами, дальше снижая среднюю.

Я еще точно не определился с начальной ценой покупок, могу лишь сказать, что при сохраняющемся крепком рубле она точно не будет выше 40. Далее буду смотреть по ситуации, в т.ч. и с курсом. Когда курс пойдет вверх, акции тоже, вероятно, пойдут вверх, даже если он не будет "успевать" выйти выше 100 на конец года. Так сказать, на перспективу. Все зависит от оценок рынка, которые сейчас часто бывают, с моей точки зрения, необъективными в обе стороны.

Все же рассчитываю, что неких приемлемых для меня цен эта акция должна достигнуть, и какое-то ее количество я в портфель добавлю. Вот какое - еще вопрос. Хотелось бы побольше, вывести ее если не в ТОП-5, то скажем, на 6-8 место в портфеле точно (это пожелания, но все будет зависеть от цены: по абы какой цене я не покупаю).

При этом еще раз акцентирую внимание, что в следующем году можно остаться с минимальными дивидендами за текущий (например, около 1 рубля - это будет лишь около 3% от моей текущей средней, что после 27-40% как-то совсем маловато). Но без этого снижения дивидендов цена акций никогда не упадет. Так что, воспринимаю как возможность создать задел на будущее. Потому что в целом рублю дорога только вниз, и сильно вниз.

От какой-то конъюнктуры на нефтяном рынке, отчетности компании и прочих привычных факторов цена этих акций вообще не зависит (зависит цена обыкновенных, которые не интересны). А при девальвации рубля они показывают динамику заметно лучше, чем непосредственно валютные курсы. Проводил сравнение в отдельной статье:

Так что, ввиду скорой дивидендной отсечки, которая пока удерживает эти акции от сильного падения, занимаю позицию активного наблюдателя и ждуна, пока акция не допадает до уровней, с которых смогу начать покупки.

Не является индивидуальной инвестиционной рекомендацией.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.