Продолжим непрекращающуюся полемику сравнения доходности акций с другими инструментами.

Недавно я приводил пример акции МТС, которая есть у меня в портфеле, и постоянно падает в цене с того момента, как я ее начал покупать (точнее, то падает, то растет, но сейчас стоит более чем на треть дешевле, чем цена, с которой начались покупки, а я ей все равно доволен (объяснял, почему)):

Теперь приведу противоположный пример с другими бумагами, которые, наоборот, после покупок в 2022 году показали очень хороший рост и выплатили очень высокие к моей средней цене дивиденды - это привилегированные акции Сургутнефтегаза.

Эта акция, с моей точки зрения, является лучшей защитой от девальвации рубля среди всех прочих бумаг, представленных на российском рынке. Потому что дивиденды по ней платятся из расчета переоценки валютной позиции по огромной накопленной "кубышке" в валюте - ее объем исчисляется порядка 5,5-6 трлн рублей (за эту сумму, например, можно полностью выкупить компанию Лукойл, и еще останется). Я даже писал, что динамику цены этой акции можно использовать как индикатор перспектив рубля:

Собственно, по этой причине она и сейчас не падает или почти не падает в цене, когда падает весь рынок.

Итак, вот обозначил на графике моменты, когда я начал покупать и докупал эту акцию.

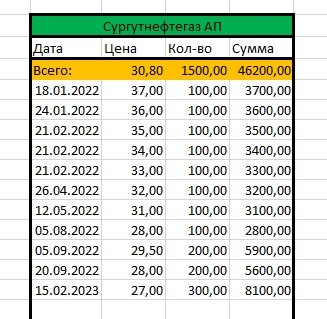

А вот моя ценовая табличка по ней.

Обращаю внимание, что покупал я ее даже далеко не по лучшим ценам! Потому что когда подоспели лучшие, у меня банально закончились деньги (на тот момент нужно было усреднять более 10 важных эмитентов, а валюту я принципиально не меняю, в данном случае - зря).

Итак, опишу хронологию. Покупки начались с цены 37 рублей за бумагу и первые 5 лотов (500 акций) я купил в начале 2022 года до февральского обвала!

Далее с апреля продолжал покупки лесенкой вниз с шагом 1 рубль. А в сентябре пару раз докупил по 2 лота еще дешевле - по 29,50 и 28 рублей. Однако, вследствие известных событий конца сентября 2022 года, дальше цена быстро, в течение недели свалилась даже ниже 20 рублей, но на тот момент я не был готов к обвалу, закончились финансы и я, к сожалению, уже не смог докупать еще дешевле и еще больше сбить среднюю цену. После этого цена быстро отскочила обратно.

Далее, когда деньги уже были, я смог поймать короткий момент еще в феврале 2023 года, где докупил 3 лота еще на рубль дешевле - по 27. И на этом мои покупки закончились, так как мой принцип - покупать только на падении. Сформировалась средняя цена 30,8 рублей за акцию и 1500 акций в портфеле.

Что принесла мне эта бумага с тех пор?

За 2021 год (в 2022) я получил дивиденды на тот объем, что был куплен к тому моменту - на 700 акций. Размер дивиденда составил 4,73 рубля на акцию - от моей средней цены (34 рубля на тот момент) это была дивдоходность 13,9%, что являлось отличным уровнем, особенно с учетом того, что первыми купленными акциями к моменту выплаты дивидендов я владел около полугода, а последними - вообще пару месяцев, а дивиденды получил за год.

За 2022 год (в 2023) дивиденды оказались минимальными, т.к. рубль был переукреплен, валютная переоценка кубышки была отрицательной. Только 0,8 рублей на акцию или 2,6% от моей средней цены.

Зато за 2023 (в 2024 году) дивы получились просто огромными, ведь рубль тоже обвалился неслабо. Аж 12,29 рублей на акцию или, внимание, почти 40% (!) от моей средней цены. Это пример того, что размер дивидендов и дивидендная доходность от прежних вложений с годами растет.

За все эти 3 года я получил дивиденды по этой акции чистыми, после уплаты налога в сумме 19965 рублей при вложениях 46200 рублей. Это 43,2% за 2,5-2 года владения (акции же покупались не сразу).

По итогам 2024 года дивиденды, вероятно, тоже будут высокие, так как рубль в этом году продолжил слабеть. Пока ожидаю в районе 10 рублей на акцию. И далее чем сильнее рубль будет слабеть - тем выше они будут (но и наоборот).

А цена этих акций к настоящему моменту выросла до 55 рублей за бумагу. Сейчас в моем портфеле они показывают прирост почти 80%. Или 36700 рублей в деньгах.

Таким образом, вложения 46,2 тыс в 2022 (и чуть-чуть в 2023) году в эту акцию принесли мне в совокупности около 20 тыс дивидендов + 37,7 тыс роста цены = 57,7 тыс рублей или 125% доходности.

В данном случае можно хорошо видеть доходность, поскольку акцию я долгое время не докупал, и тут четко видно, что принесли прошлые вложения.

Если брать акцию, которая докупалась бы постоянно на протяжении разных периодов 2022, 2023 и 2024 года (например, МТС, как в приведенном выше примере), общая доходность размывается. Ведь если я купил часть акций, например, вчера или месяц назад - дохода они еще не принесли, а расходы уже принесли.

Поскольку префы Сургутнефтегаза - это именно защита от девальвации рубля, я сравню их доходность с вложениями в валюту. Динамика валютного курса и цены этой акции всегда однонаправленная, но у акции она получается вдвое сильнее.

Доллары в лучшие моменты 2022 года я мог купить (покупал) по 57-58 рублей. Сейчас я могу их продать по 96-97 рублей. За это время они выросли в цене на 67%.

Это хороший показатель, он обгоняет по доходности банковские вклады. Но "защитная" антидевальвационная акция, даже купленная далеко не по лучшим ценам и недоусредненная, обогнала валюту по доходности вдвое! (125%).

Стоит ли говорить, что это в несколько раз выше доходности банковских вкладов за это время?

Этот мой личный пример хорошо демонстрирует общее сравнение доходности валюты, вкладов и акций в долгосрочной перспективе:

Так что, пока рубль падает, мои дивиденды от вложения в эту акцию растут, растет и ее цена. А вот если получится так, что в какой-то год рубль укрепится от января до декабря, то за этот год дивиденды окажутся маленькими, тогда эта акция упадет и настанет момент для ее покупки. С удовольствием бы докупил, но не по текущим ценам - тактика покупок у меня другая.

Больше на инвестиционные темы я пишу в своем телеграм-канале, присоединяйтесь.