Задаетесь ли вопросом: потратили 50% бюджета, значит ли это, что сделано 50% работы? Если нет, то вписываетесь ли в бюджет? Какой в проекте баланс заключено договоров, выполнено, оплачено? Можете ли ответить на вопрос: сколько потраченных денег превратились в результат?

Предлагаем вспомнить про EVA.

Анализ освоенного объема

EVA (Earned Value Analysis, анализ освоенного объёма) — это методика, которая помогает не только следить за расходами, но и видеть, как осваивается бюджет на каждом этапе проекта. Она соединяет три ключевых параметра:

- Плановый объем (PV, Planned Value) —сколько нужно было сделать по плану.

- Освоенный объем (EV, Earned Value) — стоимость выполненных работ на ту же дату.

- Фактические затраты (AC, Actual Cost) — сколько потрачено денег.

Посмотрим на примере, как работает этот метод.

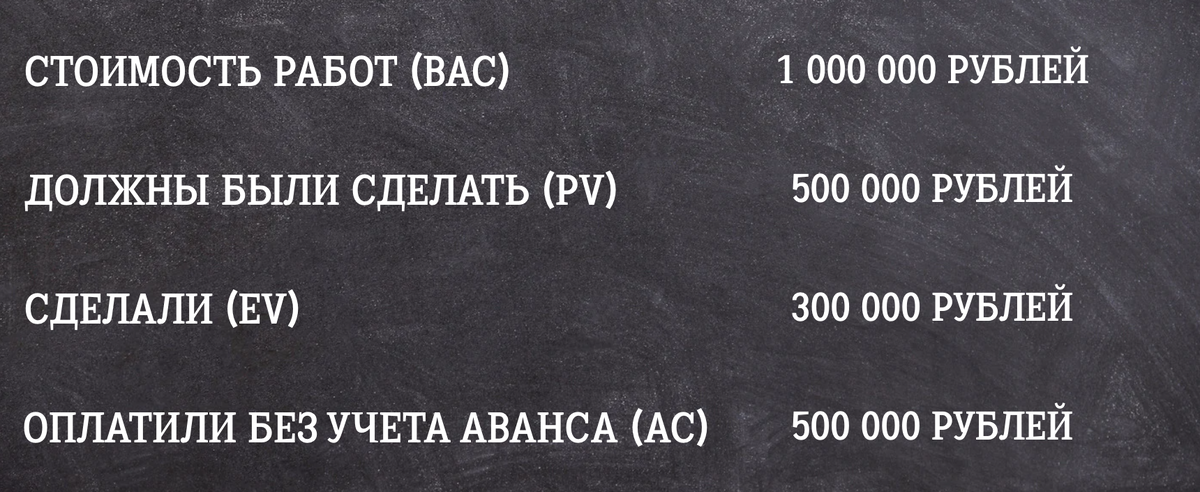

Пример

При расчете показателей, важно исключать неотработанный аванс, чтобы не сгущать краски.

EVA — инструмент полезный: сразу видно, насколько отстаем от планом. Если освоенная стоимость (EV) не догоняет плановую (PV), значит, бюджет тает быстрее, чем появляются результаты. А если фактические затраты (AC) уже обогнали EV, деньги, есть риск роста бюджета.

История проекта

В момент подписания договора, стоимость работ оценили в миллиард рублей. Проектной документации нет, оценку стоимости делали по объектам-аналогам.

Когда на свет выходит ПД, становится ясно, что в миллиард уложиться не получится. Если пересчитать плановый объём с учётом новых данных, стоимость работ должна была вырасти в три раза. Три миллиарда вместо одного! На фоне изначальной оценки это кажется катастрофой, поводом для паники и пересмотра проекта.

Как получили три миллиарда? Использовали EVA, чтобы оценить вероятность роста бюджета на старом объеме и закладывали резерв.

Для каждого вида работ делали анализ процента выполнения, инженеры дали экспертное заключение какой масштаб бедствия, чтобы с учетом всех факторов, которые могли описать определить процент резерва.

Когда выпустили смету, погрешность составила в районе 10% между расчетом и сметой.

Но когда сделали расчет, результат казался не реальным. Не мог проект так изменится. Оказалось - мог.

Зачем EVA бюджету?

Во-первых, работает как ранний сигнал тревоги. Не ждём, пока проект начнёт хромать, — ловим проблемы раньше, чем они доберутся до критической отметки. EVA выявляет перерасходы и отклонения ещё до того, как бюджет начинает скрипеть по швам.

Во-вторых, руководитель видит не только итоговую сумму потраченного, а понимает, куда и зачем уходят деньги и какой результат это приносит.

Ну и, конечно, прогнозы. EVA не только фиксирует текущее состояние. На основе данных помогает спрогнозировать, как может изменится стоимость проекта. Если прогноз показывает рост стоимости в 2-3 раза, это тот самый момент, чтобы сказать: «Хьюстон, у нас проблемы».

Факты о EVA

1. EVA — язык, который понимают и финансист, и инженер

Earned Value Analysis — это универсальный “язык” для всех участников проекта: финансисты видят эффективность затрат, инженеры — прогресс по работам, а собственники — динамику прибыли. EVA структурирует общение и минимизирует недопонимание между отделами.

2. EVA предсказывает проблемы до того, как они становятся критичными

С помощью индексов CPI и SPI EVA помогает обнаружить риски задолго до того, как они проявятся в виде перерасхода или срыва сроков. Если показатели падают ниже единицы — это тревожный звоночек, который даёт время на то, чтобы начать работать на опережение и принимать решения, когда ещё не поздно.

3. EVA — инструмент NASA и оборонных гигантов

Методика EVA применяется не только в строительстве или производстве, но и в самых дорогих и рискованных проектах мира — от космических миссий NASA до оборонных контрактов. Для этих отраслей даже небольшое отклонение от плана может стоить миллионов, поэтому EVA — стандарт управления стоимостью и сроками на уровне мировых лидеров.

4. EVA не даёт “косметически” улучшать отчётность

Популярный трюк — “подкрасить” цифры к концу месяца или перенести расходы на следующий период. EVA работает по принципу “сделал — получил”: если работа не завершена, прибыль не начисляется. Такой подход дисциплинирует команду и не даёт скрыть реальные проблемы.

Типичные «грабли» внедрения EVA

Что тут внедрять? Взял калькулятор и посчитал. Это, конечно, да. Куда без калькулятора? Но метод освоенного объема - инструмент управления. А значит нужно понимать, как его использовать, чтобы он не превратился в грабли, которые постоянно бьют по голове. Хорошо, если по голове.

Представляем хит-парад типичных ошибок:

1. Неточные исходные оценки

Слишком оптимистичный бюджет или сроки приводят к искажённым метрикам. Если на старте занижены трудозатраты или материалы, EVA быстро покажет перерасход, но исправлять придётся уже по ходу проекта.

2. Скользящий объём работ (scope creep)

Добавление новых задач без пересмотра бюджета и сроков ломает расчёты EVA. Даже «маленькие» изменения, не зафиксированные в плане, приводят к искаженному анализу эффективности.

Если надо прикинуть как изменится бюджет, то при помощи EVA делать прогноз роста бюджета для текущего объема работ, добавлять резерв и использовать экспертную оценку. И параллельно считать по аналогам, по рынку, делать сметы.

3. «Косметический ремонт» отчётности

Попытки приукрасить цифры, чтобы «всё выглядело красиво», приводят к потере доверия к системе. EVA быстро разоблачает такие попытки, но только если команда честно фиксирует выполнение работ.

4. Недостаточная детализация задач

Крупные, плохо разбитые задачи затрудняют оценку процента выполнения и искажают картину. Это приводит к «слепым зонам» в анализе и запоздалым решениям.

Как внедрить EVA?

Метод освоенного объема (EVA) подходит не только для гигантов рынка, но и для небольших компаний. Вот несколько рекомендаций.

Разбейте проект на этапы и задачи

- Каждый этап и задача должны быть самостоятельными, измеримыми и завершёнными по понятным критериям.

- Используйте принцип «золотой середины»: слишком крупные задачи затрудняют контроль, слишком мелкие — перегружают учёт.

- Ориентируйтесь на управляемость: если задачу сложно контролировать по срокам и бюджету — дробите дальше.

- Ориентируйтесь на управляемость: если задачу сложно контролировать по срокам и бюджету — дробите дальше.

- Для каждой задачи зафиксируйте плановую стоимость (PV).

Структура этапов должна отражать логику строительства или производства, а не быть искусственно натянутой «под отчёт».

Фиксируйте объём выполненных работ (EV) и фактические затраты (AC)

- Для каждой задачи определите чёткий, измеримый критерий: акт, фотоотчёт, подпись заказчика. Избегайте субъективных оценок и устных договорённостей.

- AC включает только те расходы, которые понесены на выполненные работы.

- Не учитывайте авансы, предоплаты за ещё не выполненные объёмы, складские запасы и т.п.

- Если затраты относятся к нескольким задачам, распределяйте их пропорционально объёму выполненных работ.

Регулярность и дисциплина при сборе данных по EV и AC — это фундамент, на котором держится анализ освоенного объема. Некорректные данные на входе превратят этот инструмент прогнозирования в бессмысленную бюрократическую процедуру.

Регулярно рассчитывайте индексы

- CPI (стоимость), SPI (сроки), EAC (прогноз итоговой стоимости).

- Если индексы уходят «в минус» — не откладывайте разбор причин.

- Обсуждайте не только проблемы, но и успехи — EVA работает и как инструмент мотивации.

В конечном счёте, метод освоенного объёма — это не про сложные формулы и отчёты ради отчётов. Это про честный ответ на простой вопрос, с которого мы начали: «Мы потратили половину бюджета. Это много или мало? Мы вообще в графике?»

Метод освоенного объёма — это не волшебная таблетка и не сложная система для избранных. Он не сделает работу за вас, но покажет где "что-то пошло не так", где бюджет «горит», а где, наоборот, всё идёт с опережением графика. Он позволяет видеть, как каждый потраченный рубль превращается в результат.

Автор: Вера Питинова