Персональный менеджер в банке вам не друг, а если вы думаете иначе — у меня для вас плохие новости.

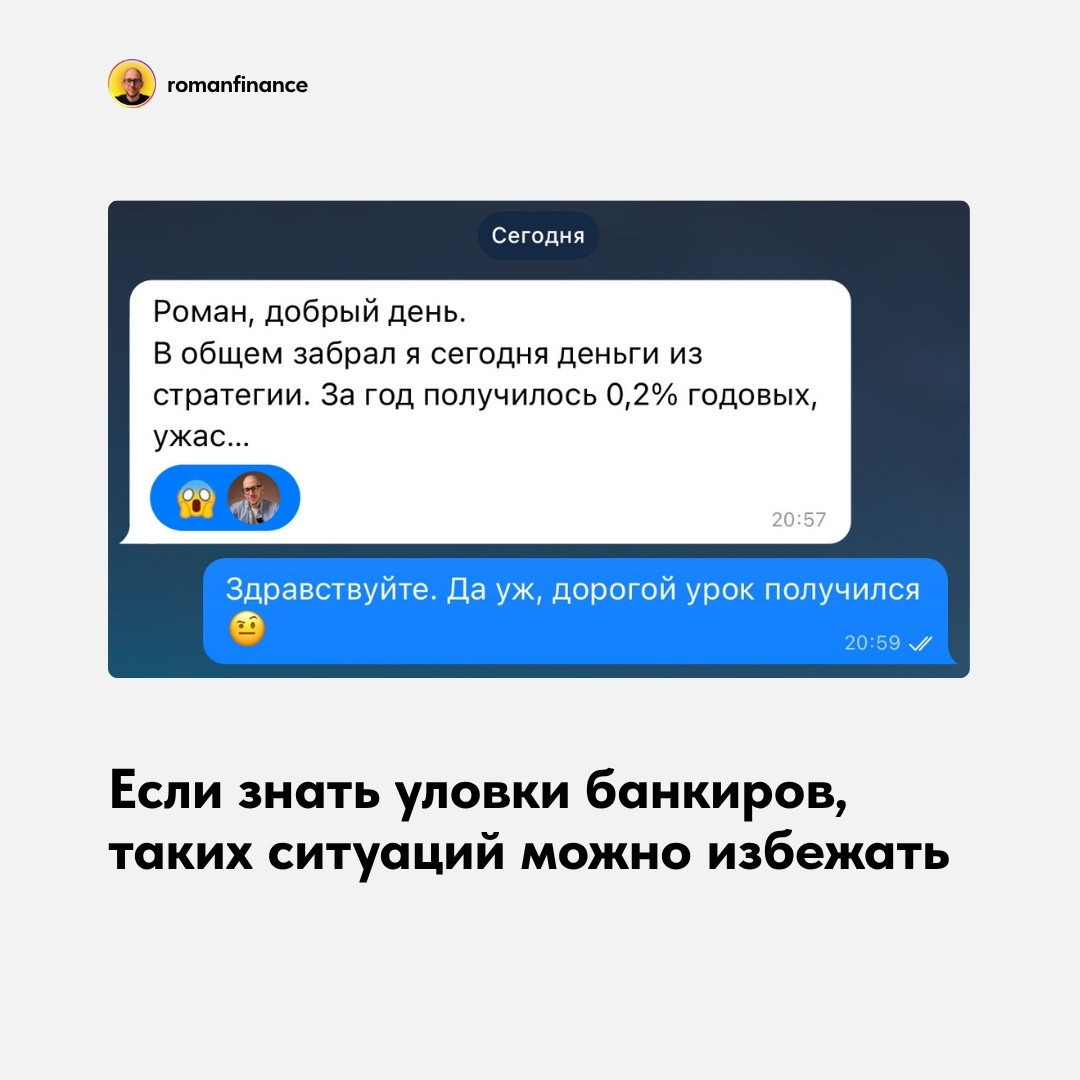

Недавно ко мне на консультацию пришел клиент одного из крупных российских банков с просьбой разобраться в его портфеле, составленном по совету персонального менеджера. Клиент держал в продуктах банка 6 миллионов рублей и за год заработал всего 12 тысяч — это 0,2% годовых. При этом банк заработал на клиенте по самым скромным подсчетам около 300 тысяч за этот год.

В этой статье я расскажу детали этой истории и поделюсь другими уловками брокеров и банков — ставьте лайк, подписывайтесь на канал и поехали.

Как банк клиента на 300 тысяч «нагрел»

Летом прошлого года Ивану (имя изменено) предложили оформить стратегию доверительного управления в одном из крупнейших российских банков. Иван был премиальным клиентом банка с персональным менеджером и этот статус, как ему тогда казалось, должен был уберечь его от «сомнительных предложений».

Стратегия доверительного управления была ориентирована на российские акции и облигаций и при продаже менеджер ориентировал Ивана на получение доходности на уровне 25-30% в следующие 12 месяцев. Комиссии в 2% годовых от стоимости активов плюс 10% от чистой прибыли показались Ивану адекватными и он согласился.

Однако спустя год Иван забрал деньги из стратегии с прибылью всего 0,2% годовых или 12 тысяч рублей на вложенные 6 миллионов, а банк заработал на Иване не менее 300 тысяч или 5% вместо заявленных 2% — вот как это получилось.

Проблема большинства с стратегий ДУ в том, что управляющие в рамках стратегии покупают клиентам фонды своей же управляющей компании вместо отдельных акций и облигаций. Это приносит компании двойной доход — за управление фондом и за управление самой стратегией. В случае с Иваном управляющий купил в портфель несколько паевых фондов на акции и облигации со средней комиссией за управление около 3% годовых.

Еще раз — УК банка взяла с клиента 3% за управление паевыми фондами внутри портфеля и еще сверху 2% за управление портфелем в рамках ДУ. Общая комиссия вышла около 5% годовых при заявленных в договоре 2%.

Кстати, это никак не запрещается регуляторами и остается на совести управляющих компаний. Согласно правилам доверительного управления в портфели клиентов разрешается покупать биржевые активы, а также фонды на эти активы, в том числе фонды собственной УК — это создает явный конфликт интересов у управляющего.

Поэтому не стоит на 100% полагаться на советы вашего менеджера в банке или брокере, потому что он работает за комиссию и чем дороже продукт он вам продаст, тем большую премию получит.

Главное, что нужно понять — брокер дает вам доступ на биржу, но это не ваш лучший друг. Как и в любом бизнесе главная цель брокера — заработать деньги. Чем больше, тем лучше.

Как на вас зарабатывает брокер

Доход брокера складывается из комиссии за сделки, маржинального кредитования, комиссии за альтернативные продукты и собственных операций на рынке — разберем эти источники подробнее.

Комиссии за сделки

Когда вы покупаете и продаете акции, облигации или биржевые фонды, вы платите комиссию брокеру за каждую сделку. В России комиссии считают в процентах от оборота, а в США, как правило, инвесторы платят фиксированную плату за каждую акцию. Тарифы брокеров в России сильно разнятся. Например, у одного и того же брокера может быть тариф с комиссией 0,06% от оборота и 0,36% от оборота — разница между ними 6 раз. Если не знать этого или не обратить внимания, вы заплатите в 6 раз больше, чем могли бы.

Поймите — чем больше сделок вы совершаете, тем больше комиссии получает брокер. Именно этим объясняется обилие инвестиционных идей от брокеров и частота их выпуска.

Маржинальное кредитование

Второй источник дохода для брокеров — маржинальное кредитование. Когда инвестор хочет купить акции на большую сумму, чем у него денег на счете, брокер предоставляет ему деньги в долг. Такое кредитование обходится клиентам в среднем около 25% годовых по состоянию на июль 2025 года. Если вы читаете эту статью позже, то можете ориентироваться на формулу: «ключевая ставка + 5 процентных пунктов». Кроме денег брокер предоставляет в долг акции, чтобы заработать на их падении. Такая операция обойдется в 22-25% годовых по российским акциям.

Но брокер дает деньги и акции не только из собственных, но и из средств клиентов. Если у вас на брокерском счете лежат деньги и акции, брокер использует их в займах овернайт и за использование ваших активов платит вам до 2% годовых.

Получается, что он берет ваши активы за 2% и дает их другим клиентам под 22-25%. Кроме того такая операция несет дополнительный риск — при банкротстве брокера или отзыве лицензии, находящиеся в займе овернайт активы пропадут вместе с брокером. У большинства брокеров эта опция отключается по заявлению, а у некоторых брокеров отключение овернайта ведет к увеличению комиссий за сделки.

Готовые инвестиционные решения

Третий источник дохода — собственные продукты или как их называют брокеры — «готовые инвестиционные решения». В первую очередь это структурные продукты и программы доверительного управления.

Для понимания, когда персональный менеджер продает вам структурный продукт, он получает премию в 2-2,5% от суммы ваших инвестиций, а суммарная выручка компании может превышать 10% от суммы. То есть вы заключаете сделку с негарантированным доходом, а брокер сразу «отщипывает» себе 10% от вашего капитала.

В случае с доверительным управлением, компания возьмет минимум 2% годовых от суммы инвестиций за управление независимо от результата, а также дополнительно сможет заработать на включении в портфель собственных фондов.

Также банки и брокеры часто предлагают клиентам портфели из паевых фондов, комиссия по которым может кратно превышать комиссии аналогичных по составу биржевых фондов. Например, в биржевом фонде на российские акции комиссия составит не более 1%, а в аналогичном по составу паевом фонде размер комиссионных может превышать 7% годовых.

Как думаете, какой из фондов вам будут продавать в банке?

К этой же категории относятся стратегии автоследования, структурные облигации, модельные портфели и другие продукты, не требующие от клиента постоянного вовлечения и работающие «на автомате». Кстати, в стратегиях автоследования комиссии могут достигать 5% годовых от стоимости активов плюс дополнительно брокер будет забирать до 20% от прибыли — получается весьма дорогое удовольствие.

Этим объясняется такая настойчивость менеджеров в продажах «готовых инвестиционных решений».

Что в итоге

Ваша задача — приложить усилия и разобраться в работе финансовых инструментов, чтобы не переплачивать там, где можно платить меньше. Размер комиссионных напрямую влияет на итоговый финансовый результат инвестора и чем ниже комиссии, тем выше результат.

Не нужно надеяться на брокеров и персональных менеджеров — у них есть явный конфликт интересов и прямая заинтересованность в том, чтобы вы активнее торговали и покупали более дорогие продукты. Даже если вы в хороших отношениях с менеджером, важно понимать — у него есть план продаж и рано или поздно он «закроет» свой план, используя ваши деньги.

Брокерам не интересны инвесторы, которые придерживаются стратегии «купи и держи» — на них сложно заработать.

Клиент, который купил структурный продукт на 300 тысяч рублей для брокера прибыльнее, чем клиент, который завел 30 миллионов рублей и просто купил на них акции.

Если вам нужна помощь и поддержка в формировании портфеля, то у меня в Инвестклубе есть подробные уроки с разбором основных биржевых инструментов, уловкам брокеров, фундаментальному и техническому анализу, формированию стратегии и портфеля, а также регулярные разборы рынка.

Клуб работает в формате подписки на 3, 6 или 12 месяцев.

Присоединяйтесь к Инвестклубу по ссылке.

А с какими уловками брокеров и банкиров вам приходилось сталкиваться?

Поделитесь своим опытом в комментариях.