Друзья, приветствую. Столкнулся с интересным вопросом после написания одной из статей про фонды коммерческой недвижимости: "Не смущает что вроде как у Паруса не везде индексация аренды рыночная, может и до инфляции не дотягивать?"

Если вы собираетесь инвестировать в коммерческую недвижимость через фонды, у вас может сложиться ассоциация, что недвижимость - это актив, который дорожает вместе с инфляцией, причем дорожает не только сам актив, но и арендные ставки должны расти вслед за инфляцией. Такие ожидания понятны, но не совсем корректны, реальность сильно сложнее. И эту реальность лучше понимать заранее хотя бы на базовом уровне, чтобы потом не было разочарования.

Сначала пара слов о скучном. Инфляция - показатель усредненный. У вас каждый вид товара и услуги может за год вырасти (или даже подешеветь) на какую-то свою цифру: условно, если у вас помидоры подорожали на 50%, это не значит, что бензин подорожал на столько же, верно и обратное, если у вас инфляция 10%, это не значит, что лично ваша потребительская корзина подорожала на те же 10%, у вас скорее всего будут другие цифры. И здесь надо понимать, что сама по себе инфляция - это не самостоятельное явление, а это производное от нескольких факторов: объема денег и скорости их обращения, размера спроса на конкретный товар, объема предложения товара. И вот это должно быть отправной точкой в понимании того, в какой степени недвижимость может защищать от инфляции. Потому что главный нюанс, который из этого понимания вытекает - ставка аренды не просто не обязана расти вместе с инфляцией, она может еще и падать, если на рынке избыток предложения или снижается спрос.

Теперь можно переходить к практике. И вот уже на практике мы должны понимать, что для каждого вида недвижимости сложилась своя практика индексации аренды. Давайте рассмотрим конкретные примеры.

Склады

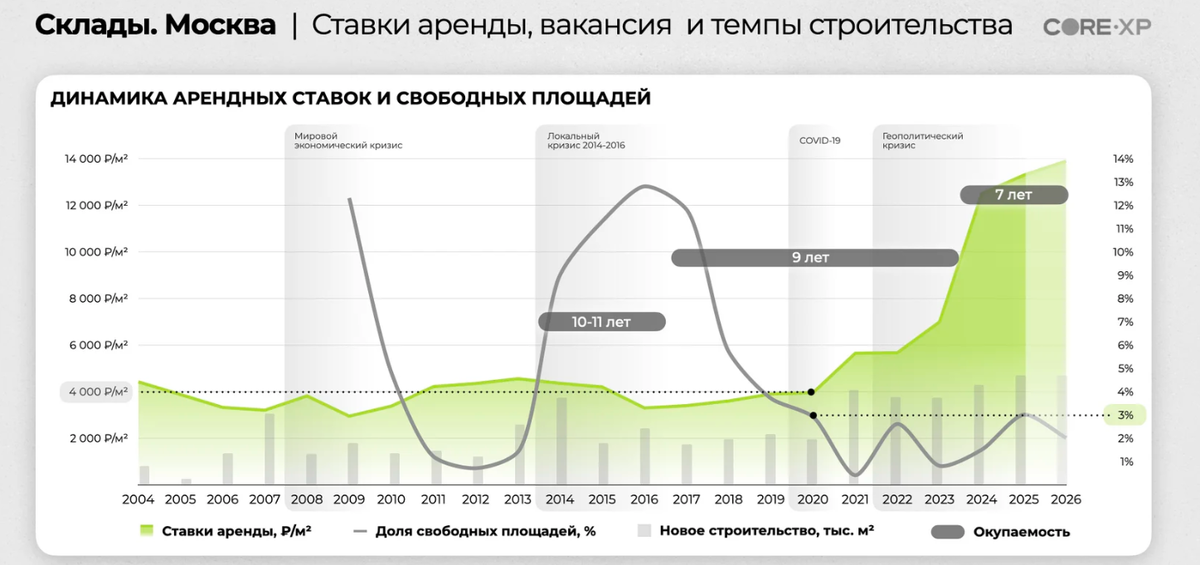

На сегодня склады - самый популярный вид коммерческой недвижимости для инвестиций через паевые фонды. С одной стороны это самый простой вид недвижимости, с другой стороны, очень популярный, так как бурное развитие онлайн коммерции создало колоссальный спрос на качественные логистические площади, что привело к взрывному росту арендных ставок.

Как мы видим на картинке выше, за период с 2004 по 2020 год ставки аренды на московские склады не просто не росли, но периодически и падали. Период стагнации ставок может длиться очень долго. И уже сегодня формируются предпосылки если не для остановки дальнейшего роста, то как минимум для снижения темпов роста ставок в складском сегменте:

Крупные арендаторы предпочитают арендовать площади на длительный срок, при этом, что для арендатора, что для арендодателя важна стабильность и предсказуемость во взаимных отношениях, поэтому в арендных договорах прописывают конкретные условия индексации. Стандартные условия с крупным бизнесом - это договоры сроком на 5-10 лет и индексацией от 4% до 9%. Встречаются договора как с фиксированными условиями, так и с плавающим диапазоном, привязанным к ИПЦ, но ограниченным верхним и нижним порогом.

Офисы

На Мосбирже очень мало фондов с офисами, а количество арендаторов в конкретном здании может быть очень велико, и с каждым подписываются свои условия. Конечно, есть огромные объекты с крупнейшими моно арендаторами, но самыми крутыми объектами бизнес предпочитает владеть сам. Условный небоскреб в Москва-сити пока не достался ни одному фонду.

Конкретные параметры договоров мне найти не удалось, вместе с тем известно, что в офисном сегменте тоже есть опция ежегодной индексации аренды, а также может включаться двусторонний break options - это когда в случае значительного изменения цен на рынке, допустимо изменить ставку аренды на уровень, который отличается от стандартных параметров индексации.

Ритейл

Здесь все сложнее. Интернет коммерция нанесла серьезный ущерб физическим ритейлерам. На картинке ниже УК Парус ссылается на достаточно оптимистичные данные CORE.XP по ставкам аренды в ТЦ:

Однако, на мой взгляд, качественные объекты ритейла на сегодня на публичном рынке ЗПИФ отсутствуют. Размер аренды ритейл площадей обычно состоит из фиксированной и переменной части, где переменная часть привязана к торговому обороту арендатора. Есть и вовсе экзотические условия, когда ставка привязана к курсу валюты, но сам курс валюты берется не рыночный, а устанавливается в рамках соглашения между арендатором и арендодателем, далее цитата из отчета оценщика к ЗПИФ "Атриум":

Базовая арендная ставка указана в долларах США и в соответствии с ДС №16 от 25.11.2024 г. курс доллара США зафиксирован на уровне 63 руб. за 1 долл. США за период с 01 января 2025 года по 31 декабря 2025 года (включительно).

Как ведет себя доходность фондов с торговой недвижимостью я недавно публиковал, например вот динамика дохода по самому старому фонду от "Активо":

За последние 3 года доходности выплат упали по сравнению с запуском фонда. Дивидендная доходность инвесторов с учетом наценки от платформы ниже 9% до вычета НДФЛ.

А вот более успешный кейс по ЗПИФ "Атриум":

За последние 10 лет рост выплат составил 22,6%. При этом доходность фонда неравномерна и имеет в своей истории периоды не только роста, но и падения выплат на достаточно длинном горизонте.

Резюме

Инфляция - это абстрактный показатель. Арендный поток не обязан следовать за инфляцией.

Ставки аренды могут как расти, так и падать, решает в первую очередь соотношение спроса и предложение площадей в конкретных видах недвижимости. Динамика денежной массы и скорость ее оборачиваемости тоже влияет на ставки, но скорее опосредованно, через рост стоимости строительства.

Пожалуй, на этом все. Кстати, о том, как выбирать качественные объекты на рынке ЗПИФ, я писал ранее:

Подготовка таких статей является трудоемкой работой. Буду искренне признателен, если оцените статью лайком.

Статья не содержит инвестиционной / индивидуальной инвестиционной рекомендации. В статье не содержится призыва покупать или продавать какие-либо финансовые инструменты. Все инвестиционные решения вы принимаете самостоятельно. Результаты в прошлом не гарантируют результат в будущем.