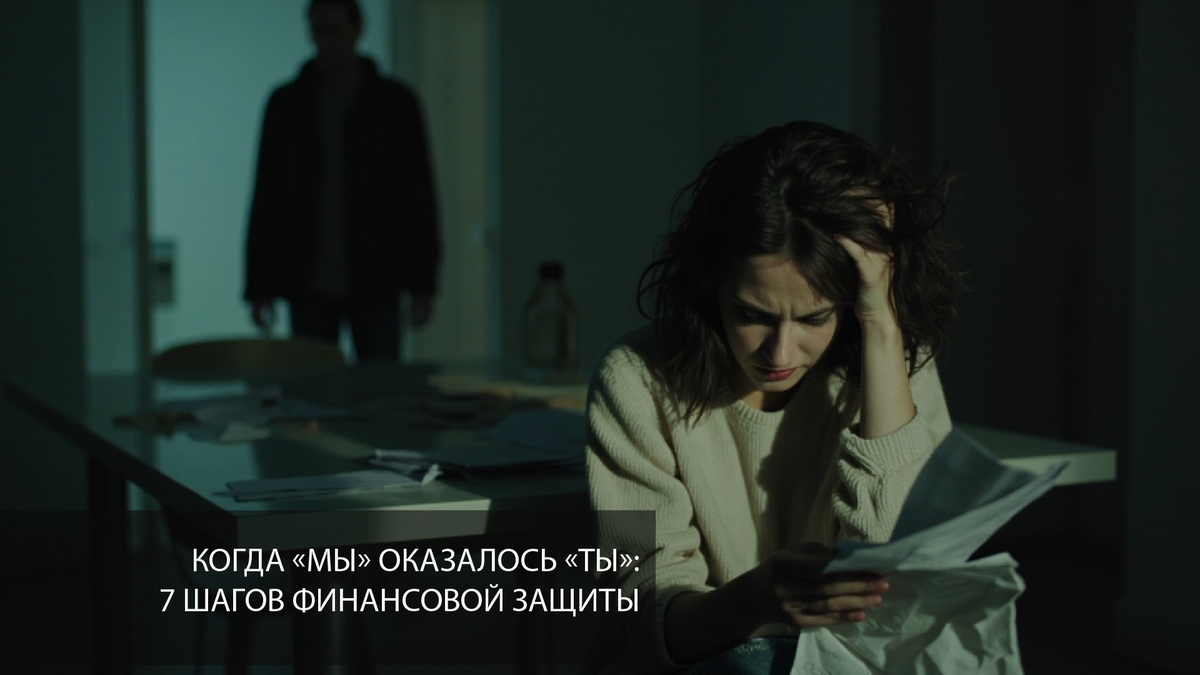

История, которая, боюсь, знакома многим. Например, Анна. Жила себе спокойно, работала, строила планы на отпуск. И вдруг звонок из банка: «Добрый день! По поводу вашего кредита на 800 тысяч...»

Какого кредита? Анна ничего не брала. Оказалось — муж оформил займ «на семью», естественно, не спросив. А теперь банк требует выплаты с неё как с созаёмщика.

«Но мы же семья!» — оправдывался муж. «Это для нас!» Звучит знакомо?

Если вы читаете это и узнаёте свою ситуацию — вы не одни. И да, это не нормально. Давайте разберём, что делать пошагово.

✔️ Шаг первый: не обесценивайте происходящее

Сначала самое важное — перестаньте себя убеждать, что «ну это же семья» или «он хотел как лучше».

Вот суровая правда: оформление любых финансовых обязательств без вашего согласия — это нарушение ваших границ. Точка. Не важно, муж это, жена или сожитель. Не важно, какие у них были намерения.

Представьте: вы идёте покупать машину, а продавец говорит: «А платить будет ваш сосед». Абсурд? То же самое здесь. Ваша подпись, ваше согласие, ваша ответственность — это только ваше решение.

✔️ Шаг второй: станьте детективом

Теперь без эмоций собираем факты. Анна именно так и поступила — достала все документы, созвонилась с банком, выяснила детали.

Что нужно выяснить:

- Точную сумму долга и условия

- На кого оформлен кредит/займ

- Есть ли ваша подпись на документах

- Что обещал партнёр кредитору

- Какие обязательства на вас возложили

Помните: чем больше ясности, тем меньше пространства для манипуляций. У мужа Анны была версия «это мелочь, разберёмся». Документы показали другое — серьёзную сумму и его подпись под обязательством о том, что супруга «в курсе и согласна».

✔️ Шаг третий: проведите границы чётко и ясно

Здесь многие пытаются «сохранить отношения» и говорят мягко. Но мягкость партнёр может понять как согласие терпеть такое поведение.

Анна сказала мужу прямо: «Я не участвовала в этом решении. Я не несу ответственности за этот долг. Мне важно, чтобы решения, касающиеся нас обоих, принимались только по договорённости».

Никаких «но мы же любим друг друга» и «ну что теперь делать». Есть факт — есть ваша позиция.

✔️ Шаг четвёртый: оцените юридические риски

А вот тут внимание! Если партнёр оформил что-то на ваше имя без вашего ведома — это уже не «семейная ссора», а мошенничество.

У Анны, к счастью, кредит был оформлен на мужа, но банк пытался привлечь её как поручителя по «устной договорённости». В других случаях бывает хуже — подделывают подписи, используют копии документов.

Если есть подозрения:

- Запросите все документы у банка/займодавца

- Сравните подписи — ваша ли это?

- Сохраните переписку с партнёром

- Обратитесь к юристу — консультация обязательна

Это может стать основанием для аннулирования долга или даже заявления в полицию.

✔️ Шаг пятый: если долг всё-таки «висит» на вас

Допустим, ситуация такая, что формально вы привязаны к долгу (созаёмщик, поручитель), и теперь страдает ваша кредитная история.

Действуйте стратегически, а не эмоционально:

Зафиксируйте всё письменно. Кто обещал платить, при каких условиях, какую долю берёт на себя партнёр.

Анна составила с мужем письменное соглашение о том, что он полностью берёт на себя выплаты, а в случае просрочек возмещает ей все расходы плюс моральный ущерб. Звучит жёстко? Но после такого «сюрприза» доверие нужно восстанавливать делами, а не словами.

✔️ Шаг шестой: выстройте новые правила

Если решили остаться в отношениях (а это только ваш выбор), нужен новый уровень прозрачности.

Анна с мужем ввели простое правило: любые финансовые решения свыше 50 тысяч рублей — только по обоюдному письменному согласию. Завели общую таблицу расходов, каждый ведёт свой учёт доходов.

Это не «недоверие» — это защита от повторения ситуации.

✔️ Шаг седьмой: если начинается эмоциональный шантаж

«Ты же моя жена, чего боишься?» «Это для семьи, не выпендривайся»

«Не жалко мужа — тогда плати сама»

Узнаёте? Это классический эмоциональный шантаж. Цель — заставить вас почувствовать вину и согласиться на невыгодные условия.

Анна столкнулась с целым набором: «Ты меня не любишь», «Из-за денег разрушаешь семью», «Другие жёны поддерживают мужей».

Её ответ был простым: «Дело не в любви, а в ответственности. Я готова поддержать тебя, если мы честно договоримся. Но решать за меня мои финансовые обязательства я не позволю».

Не оправдывайтесь. Не объясняйте, почему вы «такая жадная». Просто защищайте свои границы.

📋 Коротко: ваш план действий

- Соберите факты — кто, что, сколько, на кого оформлено

- Проверьте документы, оцените риски

- Чётко обозначьте: «Я не давала согласия — это не моя ответственность»

- Обратитесь к юристу, если есть подозрения в мошенничестве

- Не поддавайтесь на давление — ни эмоциональное, ни финансовое

- Создайте новые правила на будущее

Финал истории Анны

Анна отстояла свою позицию. Муж выплачивает кредит сам, они составили письменные договорённости о семейном бюджете. Доверие восстанавливается медленно, но по крайней мере теперь она знает — её финансами никто не будет распоряжаться за неё.

Защищать свои границы — это не жадность и не эгоизм. Это забота о себе и, как ни странно, об отношениях тоже.

༄༄༄༄༄༄༄༄༄༄༄༄༄༄༄༄༄༄

А у вас были похожие ситуации? Как справлялись? Делитесь в комментариях 👇

Также вам может быть интересно: