На площадке ПМЭФ-2025 министр труда и социальной защиты Антон Котяков подтвердил, что с 1 апреля 2026 г. страховая часть пенсии будет индексироваться по темпам роста заработной платы (точнее — по росту доходов Социального фонда, формируемых страховыми взносами).

Первое повышение (февральское) по-прежнему будет привязано к фактической инфляции за предыдущий год, но уже через два месяца пенсионеры получат вторую прибавку — зарплатную. В проекте бюджета-2026 для апрельского шага заложены 5,5%; на 2027 г. ориентир — 4,1%.

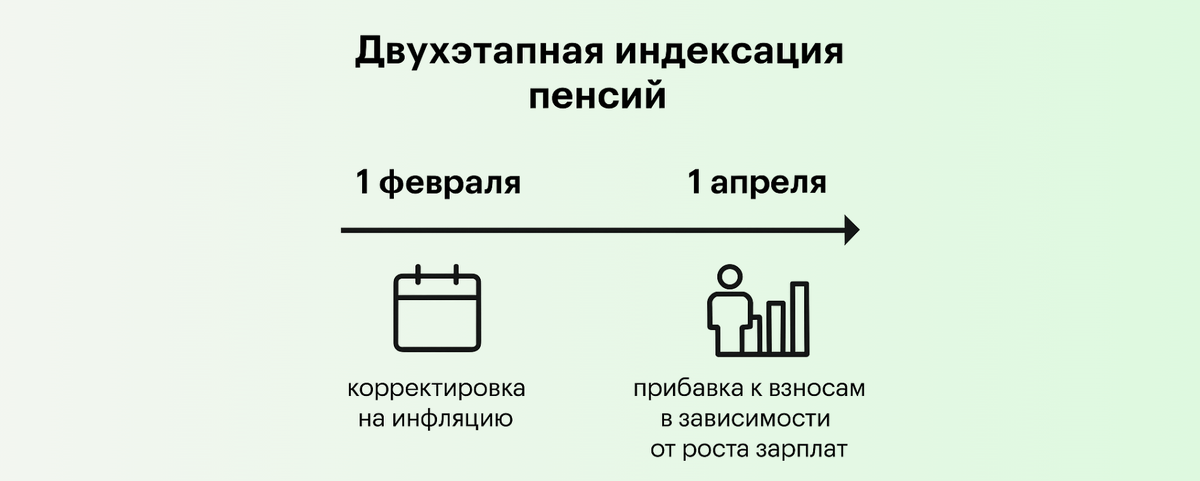

Как будет работать новая формула

1 февраля — корректировка на фактическую инфляцию (если прошлогодний ИПЦ оказался выше прогнозного, добавляют разницу; такой довесок Минтруд уже анонсировал на 2025 г.)

1 апреля — дополнительная прибавка пропорциональна росту фонда страховых взносов, то есть отражает динамику официальных зарплат и занятости.

Таким образом пенсионный доход начинает ловить сразу два ключевых макропоказателя — цены и зарплаты (без годовой задержки).

Экономическая логика шага

- Сократить лаг между ростом белой зарплаты и пенсий. Номинальные заработки растут быстрее цен, но до сих пор пенсионеры ощущали эту связь лишь косвенно и с задержкой в год: поступления фонда увеличивались, а индексация шла по инфляции. Сдвиг на апрель делает прибавку ближе к реальному росту доходов работающих.

- Снизить нагрузку на федеральный бюджет. Апрельская корректировка финансируется самими страховыми взносами: если поступления фонда невелики, шаг будет скромным, и Казначейству не придётся искать дополнительные субсидии.

- Мотивировать выход зарплат из тени. Чем выше официальная зарплата, тем заметнее апрельская надбавка, значит у бизнеса и работников появляется лишний аргумент легализовать доходы.

Какой ценой

Эксперты, на которых ссылается «Коммерсантъ», оценивают возможный чек порядка 160–180 млрд рублей в 2026 г. (при 5-процентном росте фонда). Деньги возьмут из тех же взносов, резервов федерального бюджета дополнительно не потребуется. Но если рост зарплат замедлится (например, из-за жёсткой денежно-кредитной политики или спада экономики), апрельская надбавка может уменьшится до символических 1-2%.

Возможные риски

- Зависимость от циклов на рынке труда. В случае рецессии поступления фонда падают быстрее инфляции, и апрельский шаг превращается в мизерную косметическую прибавку.

- Стимул к диверсификации портфеля Соцфонда. Чтобы обгонять инфляцию и обеспечивать обещанные проценты, фонду придётся активнее инвестировать в рынок капитала, а не только в госбумаги, что повышает рыночные риски.

- Администрирование два раза в год. Пенсионная информационная система должна без сбоев пересчитать выплаты для ~43 млн человек всего за два месяца. Любой технологический сбой скажется на доверии к реформе.

Что думают о будущей пенсии топ-менеджеры и депутаты

Также я решил проанализировать, что на ПМЭФ-2025 говорят топ менеджеры про будущее пенсии, в том числе про использование ПДС (Программы долгосрочных сбережений).

- Сергей Беляков, президент НАПФ, использует двойную защиту: негосударственное пенсионное обеспечение + счёт в ПДС, считая такую комбинацию оптимальной для консервативного инвестора.

- Станислав Близнюк, глава Т-Технологий, называет главным активом четверых детей, но параллельно тестирует ПДС, оценивая его доходность и господдержку.

- Дмитрий Пьянов, первый зампред ВТБ, советует классический портфель 50/50 (рублёвые вклады и валютные облигации высокого рейтинга), а ПДС держит как долгосрочный якорь.

- Анатолий Аксаков, председатель думского комитета по финрынку, уже оформил ПДС из профессионального интереса и доволен, что доход застрахован так же, как банковский вклад.

Даже для обеспеченных участников рынка ПДС становится базовым скелетом пенсионной стратегии; собственные акции, недвижимость или семейный капитал они воспринимают лишь как надстройку над этим государственно-частным фундаментом.

Про Программу Долгосрочных Сбережений я писал ранее тут:

Что означает новация для разных групп

- Пенсионеры. В периоды устойчивого роста зарплат (выход экономики из кризиса, активное импортозамещение) апрельская прибавка может оказаться заметно выше прежней «одной-раз-в-год» схемы.

- Работодатели. Усиливается фискальное давление в части белых ФОТов, но и повышается социальная лояльность персонала: сотрудники видят прямую связь между официальной зарплатой и будущей пенсией.

- Финансовый рынок. Соцфонд — крупный институциональный инвестор: приток долговых ресурсов длиной 5–10 лет поддержит рынок ОФЗ и корпоративных бондов, а банки получат нового покупателя субфедеральных выпусков.

Сравнение с зарубежными практиками

В странах ОЭСР распространён «двойной якорь» для пенсий: инфляция + рост заработков (или совокупной выручки пенсионных фондов). Россия фактически повторяет модель Великобритании («triple lock»: CPI, средняя зарплата или 2,5% — выбирается максимум), но пока без минимального гарантированного порога.

ОЭСР расшифровывается как Организация сотрудничества и экономического развития (англ. Organization for Economic Co-operation and Development, OECD).

Страны — участники ОЭСР: по состоянию на 2025 год в организации участвуют 38 стран. Большинство из них — развитые экономики, в том числе 22 — члены ЕС. На них приходится почти 50% мирового валового внутреннего продукта.

Итоговый вывод

С апреля 2026-го страховые пенсии начнут более чётко повторять траекторию реальных зарплат.

Для бюджета это самострахуемый механизм, для пенсионеров — шанс получить плюс, когда экономика растёт, и для инвесторов — сигнал: рынок длинных облигаций получит устойчивый поток институционального спроса, а темпы обеления зарплат могут ускориться, влияя на налогооблагаемую базу и, шире, на потребительский спрос.

Пока инициатива — заявление, однако Минфин и Соцфонд уже вносят коррективы в параметры бюджета-2026: окончательные цифры увидим в первом чтении проекта осенью.

Самые актуальные новости прямо сейчас:

Если статья была полезной — подпишись на блог. Здесь я делюсь своими честными мыслями, свежими новостями и идеями для инвестиций.