В июне банки заметно пересматривают условия — кто-то снижает ставки по ипотеке и минимальный взнос, а ключевые игроки меняют проценты по вкладам и накопительным счетам. На первый взгляд — мелкие детали, но именно они влияют на то, где выгоднее хранить или занимать деньги прямо сейчас. Собрала самые важные новости и неприметные нюансы — чтобы вы не пропустили главное. Рассказываю, что нашла…

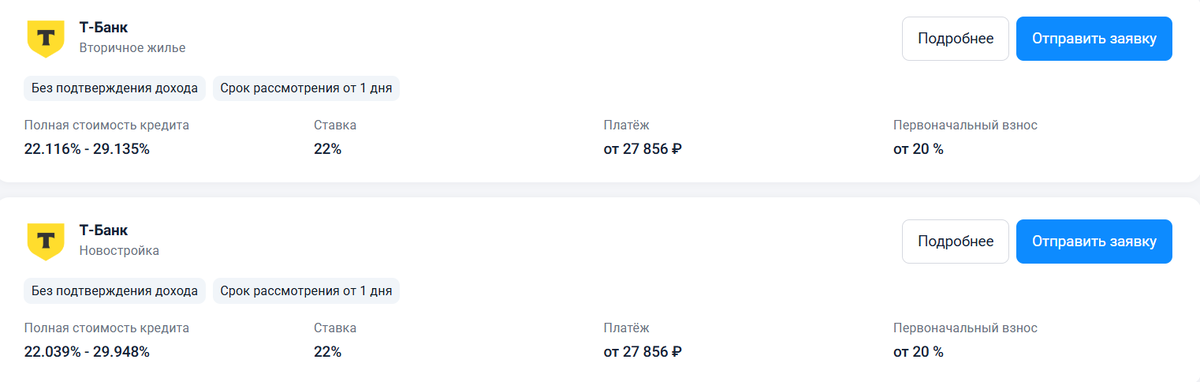

Т-Банк снизил ставки по основным ипотечным программам

Тенденция намечается позитивная. Т-банк одним из первых снизил процент по ипотеке. Пока минус 2%, но и то хорошо.

Программы касаются ипотеки на покупку готового или строящегося жилья, а еще в Т-банке можно рефинансировать ипотеку, которую вы взяли в других банках.

В настоящее время ставка от 22% годовых. Ну, с полной стоимостью не так все весело… Она может колебаться от 22,039–32,115% годовых.

А еще этот банк снизил минимальный первоначальный взнос по Семейной ипотеке. Было 50%, стало 20%. С учетом ставки по «семейке», а это всего 6%, эта ипотека вновь становится привлекательной.

Очень рада этому, так как все-таки жилье это базовая потребность, как ни крути, а жилищный вопрос людям приходится решать во все времена.

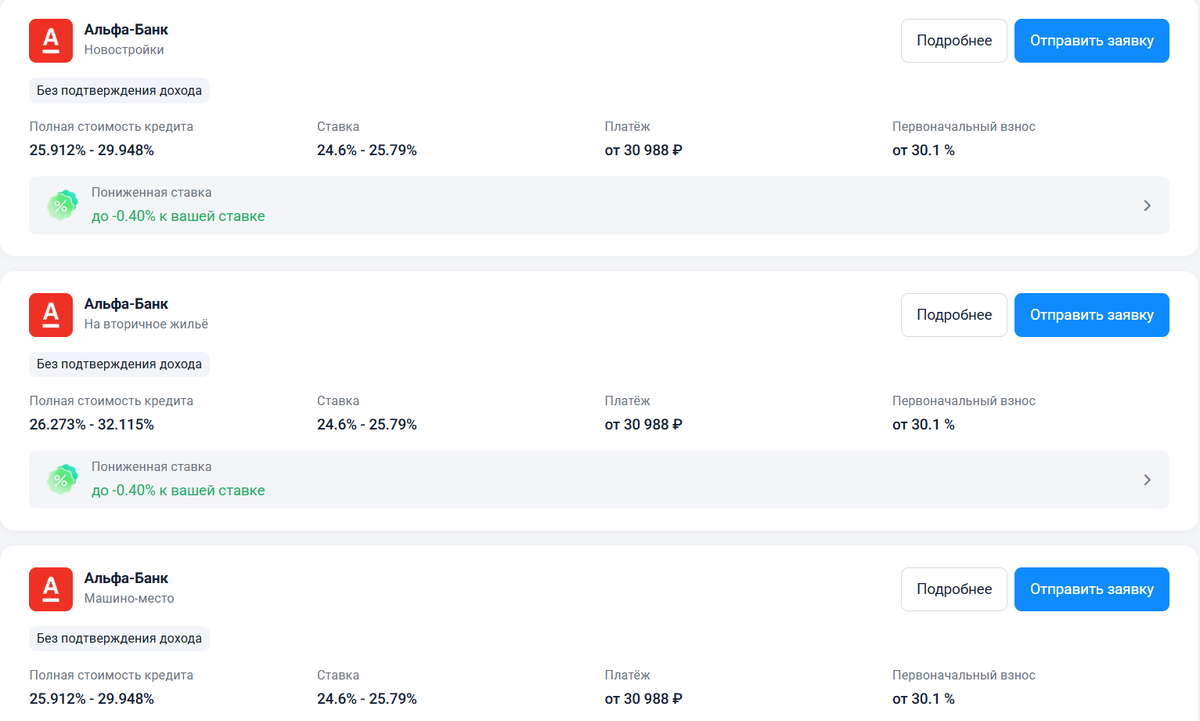

Альфа-Банк тоже снижает ставки по ипотеке

С 17 июня, вот прямо на днях, он снизил процентные ставки по базовым ипотечным программам на 2,7%.

Теперь ипотека на покупку готового жилья, то есть вторички, или новостройки доступна по ставке 25,79% годовых. Полная стоимость кредита составляет в этом банке 25,912–32,115% годовых.

Кстати, ипотеку на приобретение коммерческой недвижимости банк тоже может выдать по ставке 25,99%, а полная стоимость будет 26,102–39,205% годовых. Да, цифры все еще пугающие, конечно, понимаю. Но идут-то они вниз. Тьфу три раза, чтобы не сглазить.

Сбербанк и ВТБ снизили проценты по вкладам

Ну, от наших основных игроков, мастодонтов рынка, чего еще ждать? Не понижать же им проценты по ипотеке, в самом-то деле 😊

В Сбере попал под раздачу вклад «Лучший процент». Максимальные ставки по вкладу с выплатой процентов в конце срока составляют 11–19% годовых. Минимальные ставки, в зависимости от срока размещения составляют от 8,5% (!!!) годовых.

А если при открытии этого вклада выбрать выплату процентов ежемесячно, то максимум будет 9,55–18,4% годовых. Минимальные ставки начинаются от смешных 7,05%. Мда.

Максимальные ставки будут начислены на деньги, которых не было на вкладах и накопительных счетах в Сбербанке в последние 2 месяца. То есть на новые деньги.

Минимальные — на деньги, которые вы в течение последних 2 месяцев сняли или перевели с действующих вкладов и накопительных счетов в Сбербанке на новый вклад.

То есть старые постоянные вкладчики наказаны, так получается? 😐

Что касается ВТБ, то здесь урезали проценты по «ВТБ-Вкладу», то есть основному продукту. Вот сейчас будет совсем смешно! Максимальные ставки действуют по «ВТБ-Вкладу» без пополнения и снятия:

- 6,2–19,5% при выплате процентов в конце срока.

- 3,8–18,8% при ежемесячной выплате на отдельный счет, то есть без капитализации.

- 4,02–19,09% годовых при ежемесячной капитализации.

Да и то, эти ставки действуют при соблюдении одного из условий:

У вас не было в течение 180 дней действующих договоров срочных банковских вкладов / накопительных счетов в ВТБ.

Вы принесли новые деньги, которых 90 дней до даты обращения не было на светах или вкладах в ВТБ.

А если ни одно из условий не выполнено… ставки еще снижаются на 1-2%! Как вам такой аттракцион невиданной щедрости?

Ну, а если вы хотите чтобы вклад можно было пополнять (снимать с него деньги в любом случае нельзя до момента закрытия), то вот что вас ждет:

- 2,55–15,8% годовых при выплате процентов без капитализации, то есть в конце срока или каждый месяц, но на отдельный счет;

- 3,19–16,01% годовых при ежемесячной капитализации.

От 2,55% — вот это прямо поразило, если честно.

Т-Банк тоже меняет условия по вкладам и счетам, но до ВТБ и Сбера ему далеко, ну а с ипотекой вы видели, он вообще молодец

Снизились ставки по накопительном счету Т-банка. Теперь это 12% стандартно, 13% при подключении сервиса Pro, и 14% при подключении сервисов Premium или Private. Выплаты по-прежнему идут на ежедневный остаток.

Что до процентов по вкладу, то, например, по «СмартВкладу» со стандартной ставкой при выплате процентов ежемесячно ставки такие:

- на 2 месяца — 17%

- на 3, 4 или 5 месяцев — 16%

- на 6 месяцев — 15%

- на 12 месяцев — 12%

Ну, а на срок больше 24 месяцев — 10%. Не очень я понимаю логику банков, разве им не нужно чтобы деньги у них крутились подольше? Но вот так, дольше срок — ниже процент.

Итого

Вот, друзья, такие в банковском секторе перемены, интересные для потребителей, то есть для всех нас. Теперь почти каждое банковское новшество — повод сделать паузу и приглядеться к деталям.

Хорошо, что более доступной вновь становится ипотека, а все остальное не радует, конечно. Как думаете, будут и дальше проценты по вкладам снижать? Или пока остановятся?

Еще почитать любопытное👇

______Поддержать канал донатом______

✅Подписывайтесь на мой канал здесь, читайте и комментируйте — буду рада вас видеть в следующих публикациях! Чтобы точно не пропустить новые полезные статьи (Дзен показывает их далеко не всем) заходите в мой Телеграм.