На сайтах брокеров, в финансовых СМИ и блогах часто можно встретить всевозможные рейтинги в духе "ТОП самых дивидендных акций такого-то года". Если человек, не очень разбирающийся в фондовом рынке, будет следовать этим рейтингам при выборе акций в свой портфель, то рискуют накупить или не очень хороших бумаг, или по не очень хорошей цене, а порой и то, и другое одновременно.

Далее покажу вам на примере и объясню, как строятся эти рейтинги, и на что в них нужно обращать внимание. Спойлер: сам по себе рейтинг вообще ни о чем не говорит, обязателен анализ каждого эмитента по-отдельности с выяснением причин его попадания в этот ТОП.

Вот, например, рейтинг, который меня недавно попросили прокомментировать. Читаем РБК (авторитетное издание). "Названы 15 самых доходных дивидендных акций России в 2025 году" - гласит заголовок.

В статье много действительно полезной информации. В частности, там составлена неплохая инфографика по поводу того, какие эмитенты отказались от выплаты дивидендов, какие увеличили и уменьшили выплаты, сколько раз в год выплачивал дивиденды каждый эмитент и т.д. Пожалуй, это разберу еще отдельно.

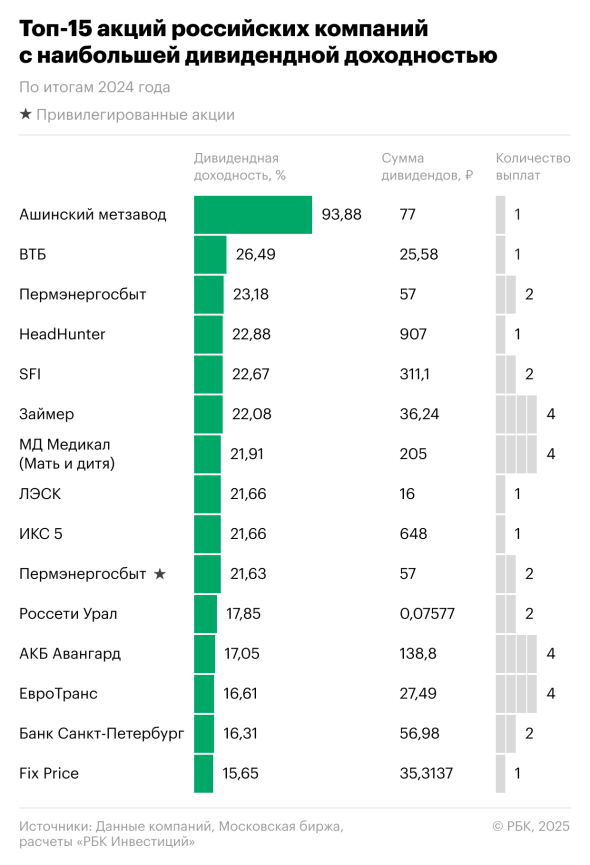

В данном случае остановимся на самом рейтинге. Эти ТОП-15 самых доходных дивидендных акций выглядят вот так.

Что тут хорошего... Понравился, во-первых, подход к подсчету дивидендной доходности. Для ее определения в данном случае берется не цена акции в день отсечки (как это обычно происходит в других рейтингах), что совершенно непоказательно. Потому что к выплате дивидендов цена всегда растет и не отражает ту доходность, которую можно получить, если купить эти акции заранее, пока цена еще не выросла.

РБК в данном случае взял средневзвешенную цену акции с 1 января 2024 года по 31 мая 2025 года. "Такой подход позволяет учесть как и промежуточные дивиденды, которые выплачивались в течение 2024 года, так и то, что значительная часть дивидендных выплат производится вплоть до второго и даже третьего квартала 2025 года", - пишет издание. Это уже гораздо лучше, хотя тоже предусматривает покупки не по оптимальной, а по средней цене.

Но теперь пройдемся по самому рейтингу.

Ашинский Метзавод

На первом месте числится Ашинский Метзавод, выплативший дивиденды с доходностью аж 94% от средней цены. Вот только если прочитавший эту публикацию далекий от биржи россиянин сейчас бросится радостно покупать такие сверхдоходные акции, он с удивлением обнаружит, что... их уже нет.

Эта компания попросту провела единоразовую выплату дивидендов за много-много лет, в которые она их не платила, после чего провела делистинг. Все, ее акции уже не торгуются.

ВТБ

На втором месте банк ВТБ, готовый щедро поделиться с акционерами дивидендом с доходностью 26,5%. Но такая щедрость в этом случае будет носить единоразовый характер, и выплачиваются эти дивиденды из-за высокой потребности бюджета в них, даже при нехватке в самом банке капитала и несоблюдения нормативных требований ЦБ.

Поэтому после выплаты или одновременно с ней, вероятно, будет проведена дополнительная эмиссия акций, доли акционеров размоются, акции сильно упадут в цене. В итоге держатели акций из-за падении цены, вероятно, получат убыток больше, чем сумма дивидендов.

Покупать такие акции ради этой случайной выплаты я бы точно не стал. Как и держать их в портфеле в целом. С момента выхода на торги акции ВТБ упали в цене раз так в 10, если что и находятся где-то на глубоком-глубоком дне, под которым поджидает еще одно.

В 2022 году банк возглавил ТОП самых убыточных компаний страны, если что.

У меня в портфеле этого эмитента не было, нет и не надо.

Пермэнергосбыт

На 3-м месте Пермэнергосбыт (и он же на 10-м месте, только привилегированные акции). Вот только на 3-м месте, наконец, появляется достойный эмитент, которого стоит рассматривать к покупке. Для дивидендов больше подойдут обыкновенные акции, потому что они торгуются дешевле, и их дивдоходность выше.

В рейтинге указана доходность 23,18%. Но если купить эти акции в лучший момент, она получалась еще выше (у меня в портфеле покупка в прошлом году принесла под 30% дивидендов).

Прибыль и дивиденды компании растут на фоне роста тарифов. Однако стоит учитывать, что по итогам 2024 года была выплачена дополнительная сумма дивидендов за прошлые периоды. В 2025-м году этого уже, вероятно, не будет, и сумма выплат снизится.

ХэдХантер

Четвертое место рейтинга занял Хэдхантер с показателем дивдоходности почти 23%. Компания отличная, не спорю, и неплохо нарастила бизнес на фоне кадрового кризиса.

Однако компания провела выплату "особенного" дивиденда сразу за несколько лет после редомициляции, до этого у нее не было возможности проводить выплаты. Поэтому, разумеется, таких высоких дивидендов больше не будет, их сумма снизится примерно втрое, а дивдоходность получится ориентировочно 12-13%. Но и это очень хорошо для данной компании.

В моем портфеле она присутствует, пока - в небольшом количестве, начал покупать только в этом году и уже ПОСЛЕ выплаты особенного дивиденда, когда цена хорошо упала.

SFI

Этот эмитент влетел в ТОП-5 самых дивидендных акций внезапно. До этого 4 года он вообще не выплачивал дивиденды, а за 2024 год выплата была в 5 раз меньше.

Дивдоходность более 22% - выглядит очень привлекательно, но нет гарантии, что такие высокие выплаты продолжатся и далее. Это инвестиционная компания, которая сама живет за счет дивидендов эмитентов, крупными пакетами которых владеет, преимущественно - это Европлан. Но у нее в активах есть и очень убыточная компания М-Видео, которая может требовать, например, докапитализации.

Так что, этот эмитент для меня выглядит спорно, в свой портфель я его не рассматриваю (при этом держу Европлан в больших объемах, получаю дивиденды от него, как и SFI).

Займер

На шестом месте микрофинансовая компания Займер с доходностью 22%.

Мне нравится эта компания, держу ее в средних объемах, и моя дивдоходность составляет 27%.

При этом данная компания является высокорисковой из-за своей сферы деятельности: она может неплохо пострадать как из-за постоянно растущих ограничений со стороны ЦБ, так и в случае бума невозвратов по микрозаймам. В ухудшающейся экономической ситуации риски довольно велики.

Такую высокую доходность эмитент приносит, потому что его не очень жалуют российские инвесторы, цена акций не растет, а порой и падает, несмотря на высокие дивиденды.

Мать и Дитя

Седьмая позиция в рейтинге - сеть медицинских клиник МД Медикал (Мать и Дитя).

Компания отличная, стремительно развивающаяся, с растущими показателями. Но столь высокая дивидендная доходность (почти 22%) в данном случае, как и у Хэдхантера, образовалась за счет выплаты "особенного" крупного дивиденда за несколько лет после редомициляции.

В обычном режиме компаний платит гораздо меньшие дивиденды, зато ежеквартально. Ориентируюсь на дивдоходность по ней около 10% и рассматриваю в свой портфель.

ЛЭСК

На восьмом месте в рейтинге внезапно нарисовалась Липецкая энерго-сбытовая компания с доходностью 21,66%. Почему внезапно? Да потому что она никогда ранее не платила дивиденды, и решила заплатить их один раз, по итогам 1 квартала 2024 года.

Больше не платила до сих пор. Стоит ли рассчитывать на дальнейшие выплаты? Пока не вижу причин для этого.

Акцию не держал, не держу и не рассматриваю: в энергосекторе есть множество куда более привлекательных компаний такого уровня.

ИКС-5

Девятое место в хит-параде дивидендных акций, замыкает первую десятку ритейлер ИКС-5.

Компаний хорошая, перспективная, вот только оказалась она там снова благодаря крупному "особенному" дивиденду за несколько лет после редомициляции с рассчитанной доходностью 21,66%.

Больше такой доходности эти акции никогда не принесут, она будет составлять в лучшем случае 12-14% в год, что тоже неплохо. А цена после этой крупной выплаты сразу существенно упадет.

Для себя рассматриваю эти акции в портфель после отсечки особенного дивиденда, в случае опускания цены с небес на землю.

Россети Урал

На 11-м месте оказались Россети Урал, рассчитанная доходность 17,85%.

Нравится эта акция, держу ее в портфеле с прошлого года, и дивдоходность к моей цене превысила 27% в первый же год инвестирования.

Отличный эмитент, при снижении цены к приемлемым уровням буду докупать.

Банк Авангард

12-ю строчку занял Банк Авангард с доходностью 17,05%.

Признаюсь, что открыл для себя этого эмитента впервые, из этого рейтинга. Ознакомился с дивидендной историей - мне все нравится. Добавил в отслеживаемые, пока глубоко не анализировал, буду наблюдать, возможно приобрету.

Евротранс

На счастливом 13-м месте Евротранс с доходностью 16,61%.

Эта компания примерно как Займер: платит хорошие дивиденды, но ее не любят, относятся к ней с осторожностью.

Мне она нравится, у себя в портфеле держу в довольно больших объемах, и несмотря на довольно высокую среднюю цену и постоянную просадку, она принесла мне в прошлом году около 20% дивидендной доходности.

Банк Санкт-Петербург

14-е место - снова представитель банковского сектора, Банк Санкт-Петербург.

Это одна из самых быстрорастущих акций последних лет со стабильными быстрорастущими дивидендами. Рассчитанная доходность составила 16,3%.

Очень нравится этот эмитент, никак не могу его купить, потому что практически не падает в цене. Дорого брать не хочу.

Fix Price

И замыкает рейтинг ритейлер Fix Price, который как и многие участники этого рейтинга выплатил особенный дивиденд после редомициляции. 15,65% доходности получилось, но больше такого вряд ли стоит ожидать. Для себя его не рассматриваю, тем более дивиденды он платил редко и нерегулярно.

Выводы

Самое интересное, что только 3 участника этого рейтинга находились в аналогичном ТОПе по итогам 2023 года. А многие попали в ТОП вообще в первый (и, вполне вероятно, последний) раз.

То есть, по рейтингу точно нельзя судить о том, что компания стабильно платит высокие дивиденды: среди всех тут этому утверждению соответствуют пока только 5 компаний, имеющих стабильную дивидендную историю. И то у некоторых из них она довольно краткосрочная (акции торгуются на бирже не так давно).

Далее. Из 15 эмитентов, представленных в рейтинге, 4 попали туда, благодаря особенному дивиденду после редомициляции, которого больше никогда не будет.

1 эмитент прошел делистинг, и его в принципе уже нет.

По меньшей мере, 3 эмитента - это компании с крайне нерегулярными дивидендными выплатами, от которых их в принципе не стоит ожидать.

Для себя я рассматриваю только 10 эмитентов из этого перечня, а уже имею в портфеле - только 5. Другие 5 готов покупать только по заметно более низким ценам, чем они стоят сейчас.

Вот такой рейтинг.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.