Сегодня все вместе разбираем пример семейного бюджета подписчицы и пытаемся найти, куда же все-таки уходят деньги.

Дано:

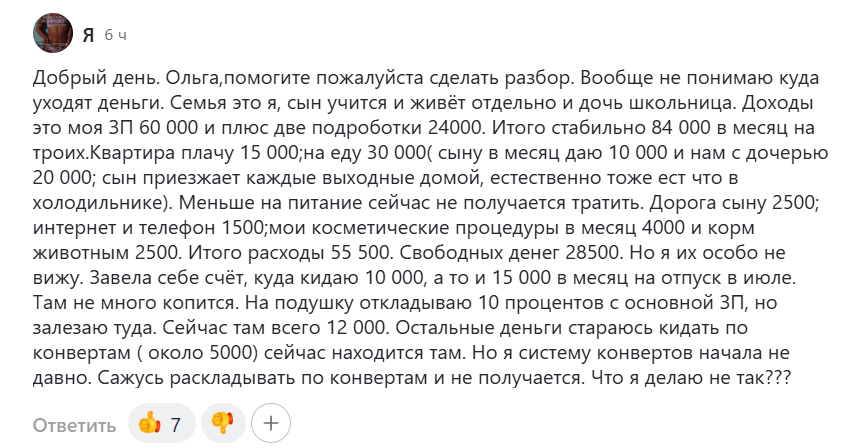

семья - мама, дочь-школьница и сын (учится и живет отдельно)

ДОХОДЫ

з/пл мамы 60 т + 24 тыс за подработки. Всего 84 тыс руб.

Скажу, что для мамы и двоих детей вполне себе неплохая сумма. Не знаю, в каком регионе вы живете, но даже по меркам Московской области у вас на каждого приходится 1,4 прожиточных минимума.

Я уже не раз приводила примеры, что на сумму ПМ вполне можно жить, покупать одежду, развлекаться и даже ходить в кафе, заправлять машину бензином и еще много чего. Все это при одном условии - грамотном распределении денег. ☝

И хочу похвалить вас за отсутствие кредитов и долгов! Это по нынешней жизни не так часто встречается, вы - большая молодец👍. А с остальным - разберемся🤩

РАСХОДЫ

КУ - 15 тыс

питание - 30 тыс (по 10 тыс на каждого)

интернет и телефоны - 1,5 тыс

дорога сыну - 2,5 тыс

корм животным - 2,5 тыс

косметические процедуры -4 тыс

Итого получается 55 500 руб на эти траты.

И даже если вы пытаетесь откладывать 10% от зарплаты, то, конечно, будете залезать в отложенные деньги, ведь многие категории расходов у вас не учтены и не запланированы.

А я просто уверена, что вы точно покупаете

☝одежду (детям, как минимум, расходники - трусы, носки, колготки),

☝есть какие-то сборы в школе, покупка рабочих тетрадей, канцелярии

☝есть какие-то траты на медицинские услуги и лекарства

☝вы покупаете какую-то косметику и совершенно точно - бытовую химию: порошки для стирки, жидкость для мытья посуды, зубную пасту и т.д.

☝плюс еще есть праздники, подарки

☝наверняка вы не ходите везде пешком, а что-то тратите и на проезд

Вы себя успокаиваете относительно небольшой суммой в 55 500 руб на основные траты. Но помимо них у вас есть еще траты, которые вы не запланировали заранее, и это целых 6 категорий! И вот на них вы и забираете деньги из отложенных.

С таким планированием очень долго не получится ничего собрать. Вы так и будете из месяца в месяц залезать в кубышку и брать оттуда на незапланированные, но нужные траты.

КАК ВЫЙТИ ИЗ СИТУАЦИИ?

сразу скажу, возможно, вам не понравятся мои способы решения вопроса, но вы спросили - я отвечаю искренне и честно так, как сделала бы и сама.

И делала сама долгие годы!

Но если вы на самом деле хотите решить проблему и совершить финансовый прорыв, то придется где-то пересмотреть свои подходы и ставить свой бюджет на новые рельсы.

Хотя я выше написала, что сумма доходов у вас немаленькая на троих, но она и не огромная. Это сумма только на текущую жизнь, без роскоши, но она вполне даст возможность собрать финансовую подушку.

Теперь давайте разбираться пошагово и выправлять бюджет.

И тут я бы пошла методом от обратного:

не откладывала бы остающееся от расходов, а СНАЧАЛА ЗАПЛАТИЛА СЕБЕ, а потом уже несла деньги в магазины и в чужие карманы.

КАК СОБРАТЬ ФИНАНСОВУЮ ПОДУШКУ

Если у вас сейчас совершенно пусто в финансовой подушке, то

1. рассчитаем, сколько там должно быть денег хотя бы на 3 месяца жизни семьи

Я уже подробно рассказывала, как рассчитать. Ссылку ниже поставлю. Пока вкратце расскажу: для формирования финансовой подушки мы считаем минимально-необходимые расходы на месяц для семьи.

Тут не будет косметических процедур, кружков для детей и билетов в кино. Только самое необходимое - продукты, КУ, связь, порошок и мыло, минимально лекарства, трусы-носки, проезд на работу и с работы.

Условно: например, вы посчитали и получили сумму 50 тыс на месяц. Значит, на 3 месяца нам необходимо собрать 150 тыс руб. Это те деньги, в которые НЕЛЬЗЯ залезать ни при каких обстоятельствах. Кроме совсем экстренных: проблемы со здоровьем, поломались стиральная машина или холодильник. И все, пожалуй! И то, если залезли, нужно как можно быстрее восстановить размер своей финансовой кубышки.

Хорошо бы собрать ее на 6 мес, а в идеале - на 1 год. Но первая цель - это сумма на 3 месяца жизни.

Сейчас представьте, что вы потеряли работу. В жизни столько всего, что может случиться внезапно😩. Финансовой подушки у вас нет. На что будете жить вы и ваши дети?

2. Есть такой метод собрать финансовую подушку: нужную сумму разделить на сумму, которую вы можете откладывать. И узнаем срок, за который реально собрать финансовую подушку на начальном этапе.

Например: нужно 50 тыс, можем откладывать по 8 тыс в месяц (10%). Значит, соберем маленькую подушечку на 3 месяца за 19 месяцев. Примерно за 1,5 года.

На мой взгляд, это очень долго!😮 Вы будете себя чувствовать финансово незащищенной все это время.

Поэтому я предлагаю сначала откладывать максимум на финансовую подушку.

Смотрите, если берем прожиточный минимум по МО, то на вас троих нужно 60 тыс руб. Вот в эти деньги стараемся уложиться в месяц, а 24 тыс рублей откладываем!

Так уже всего через полгода у вас будет собрано 150 тыс руб.

Если начнете сейчас, то зимой уже выйдете на новый финансовый уровень. 💪

А когда собрали эти 150 тыс (неприкосновенные!!!), начинаем туда добавлять понемногу уже те самые 10% от всех доходов. И доращиваем подушечку до годового значения постепенно и не торопясь. 💰

Про финансовую подушку поговорили, теперь о расходах поговорим.

МЕНЯЕМ СХЕМУ РАСХОДОВ

Если вы принимаете мою предложенную выше схему, то на расходы вам остается 60 тыс руб на троих, это по 20 тыс руб на одного. Но в семье траты всегда меньше, чем на одного человека отдельно. И КУ так легче платить, и суп из одной кастрюли тоже дешевле выходит.

1. честно и подробно

ЗАПИСЫВАЕМ ВСЕ СТАТЬИ РАСХОДОВ,

которые у вас есть. Если не можете вспомнить, открывайте приложения банков и смотрите, где и за что платили.

Те категории, которые я добавила к вашим, точно есть в каждой семье. Но бывают и еще какие-то другие, типа репетиторов, кружков, тренировок и т.д.

2. ПЛАНИРУЕМ ПОКУПКИ НА СЛЕДУЮЩИЙ МЕСЯЦ

Но планируем не просто так, а чтобы точно вписаться в бюджет. И еще чуть-чуть должно остаться.

Для этого нужно понимать, какие события у вас намечаются в следующем месяце, планируете ли вы какие-то покупки.

И опять же для этого нужно перебрать гардероб свой и детей, свои запасы косметики и бытовой химии; понять, есть ли у вас чем пользоваться и что носить на ближайшие ТРИ МЕСЯЦА.

Напомню, что мы с вами говорим о МИНИМУМЕ необходимых средств и вещей.

Т. е. нет речи про пятый флакон шампуня, потому что он продается по акции. или про 8-ю пару босоножек. Пока ваше финансовое положение настолько нестабильно, что нет даже минимальной финансовой подушки, все усилия мы направляем туда.

Как видите, это целая система. Освоить которую при желании не так сложно, это доступно каждому, кто хочет исправить свое финансовое положение.

Составляем список САМОГО НЕОБХОДИМОГО на ближайший месяц.

Для покупки этого ищем самые выгодные акции, кешбеки. Это само собой и понятно всем, думаю 😊

3. ПЕРЕСМОТРЕТЬ КАЖДУЮ СТАТЬЮ РАСХОДОВ И ПОДУМАТЬ КАК ЕЕ УМЕНЬШИТЬ ИЛИ СДЕЛАТЬ БОЛЕЕ ВЫГОДНОЙ

продукты

Например, на мой взгляд статью продукты смело можно уменьшить как минимум на 2 тыс руб. Мальчику оставить его 10 тыс, а для двоих девочек вполне хватит и 18 тыс. Разница такая несущественная, что вы ее и не почувствуете, но высвободятся сразу аж 2 тыс руб. - на бытовую химию, косметику или одежду.

дорожные расходы для сына

думаю, что вы и так применяете студенческие/школьные скидки. Но посмотрите дополнительно кешбеки в банках на транспорт, ж/д поездки. Можно вернуть хоть небольшую часть этих расходов. И это тоже деньги. ☝

косметические процедуры

в год вы платите за них почти 50 000 руб! Огромная сумма, при том, что финансовой подушки у вас нет вообще. Если вдруг случится, что потеряете доход, это будет первое, от чего вы откажетесь. И это будет самым разумным решением.

Понимаю, что скорее всего, для вас это - отдушина и возможность отдохнуть. Мой совет: сходить лучше раз в месяц на общий массаж. Пользы будет больше, денег потратите меньше.

Остальное либо в кубышку, либо на качественный домашний уход. Лучше всего выбирать профессиональные средства для домашнего ухода. Сейчас с их покупкой нет проблем, на маркетплейсах все продается.

Если честно, эту статью я бы сократила самой первой. Получается, что из своей части денег на месяц вы почти 20% будете тратить на эти процедуры. Ну точно не слишком разумное финансовое решение. 🤔

Если это несколько процедур, выбирайте компромисс - оставьте одну самую важную и любимую, от остальных пока откажитесь. Вообще такие траты на косметические процедуры сейчас не по вашему бюджету, будем честны. Вы не можете себе сейчас их позволить.

Про прочие статьи расходов вы ничего не написали, поэтому советов тут не будет. Чтобы дать совет, нужно опираться на какие-то данные.

4. ПЛАНИРУЕМ ТРАТЫ ПО КАЖДОЙ КАТЕГОРИИ РАСХОДОВ

и теперь, составив списки покупок, подумав, где получить самый выгодный кешбек, мы примерно прикидываем траты на месяц.

Помним, что наш максимальный бюджет - 60 000 руб.

За его рамки выходить нельзя.

продукты -28 тыс руб

КУ - 15 тыс

интернет и телефоны - 1,5 тыс

дорога сыну - 2,5 тыс

корм животным - 2,5 тыс

косметические процедуры -1,5 тыс (как видите, я их оставила, но сократила; для себя бы в подобной финансовой ситуации точно убрала бы, хотя бы на время)

Остается еще 9 000 руб на те категории, которые вы не перечислили. Тут хватит и на одежду, и на лекарства, и на косметику, и на развлечения при разумном подходе.

Развлечения тоже рекомендовала бы искать бесплатные. Смотреть дома с детьми фильмы (можно испечь пиццу или запечь в духовке сухарики), гулять в парках, ходить на речку, играть в настольные игры.

ЧТО КОНКРЕТНО ДЕЛАТЬ С ДЕНЬГАМИ

думаю, что и так понятно, я много написала. Но подведу все же итоги.

Вы получили зарплату.

1. сразу отложили 24 тыс на накопительный счет. Эти деньги не трогаем ни при каких обстоятельствах. Более того, если положите под хороший процент, то деньги будут делать деньги. И всего через 2 месяца у вас уже будет на счете почти 50 тыс руб! 👍 От 50 тыс руб можно уже и вклад открыть, лучше с пополнением. Тогда точно оттуда достать на финтифлюшки не получится 😊

Не надо никаких конвертов. Вот это перекладывание из пустого в порожнее создает видимость того, что вы занимаетесь своими финансами. По факту вы одни и те же деньги перекладываете из конверта в конверт и к концу месяца остаетесь на бобах.

2. Второй накопительный счет открываете для всей остальной суммы.

Получив зарплату, сразу отдаете сыну на проезд и питание.

Сразу оплачиваете коммунальные услуги, покупаете проездные (если они нужны), корм животным, платите за интернет и телефоны.

У вас должны остаться деньги на продукты и те самые "излишки" - 9 тыс руб.

На продукты тратим четко и стараемся уложиться в заданную сумму.

Оставшиеся деньги тратим прижимисто, только на нужное. ☝

Если в конце месяца что-то останется -либо отправьте в кубышку, либо побалуйте себя чем-то маленьким и приятным.

В таком режиме живем всего полгода до того момента, как у вас соберется сумма в 150 тыс на финансовой подушке.

Затем стратегию трат можно поменять, это будет зависеть от ваших дальнейших планов. Но это уже тема другой статьи 😊

Как видите, ничего сложного нет: немножко дисциплины, много желания - и цели будут достигнуты.

Буду ждать от вас известий через 2-3 месяца о результатах. 😊

Трусы порвались, и сахар закончился... С чего начать свой путь к богатству?

Важно не количество денег, а то, как вы умеете ими распорядиться

Финансовая подушка безопасности. Ч.2 В каком размере собирать: 3 варианта

Жили в феврале на прожиточный минимум👌: рестораны, стоматология, покупки