Здравствуй, дорогой читатель. С прошлого отчёта по портфелю прошло 2,5 месяца, самое время обновить данные.

Прошлый отчёт:

Наш рынок всё так же зависим от геополитики и ещё больше от высокой ключевой ставки. В прошлую пятницу ЦБ понизил ставку на 1%, не много, но неплохое начало, понижений ставки мы уже не видели три года. Сигнала на дальнейшее понижение не поступило, по моему мнению и не могло поступить, так как нас ожидает повышение тарифов ЖКХ, а также у нас невозмутимо крепкий рубль, может стать "возмутимым" и ослабнуть, что в свою очередь повлияет на инфляцию, а при высокой инфляции ЦБ ставку опускать не станет. Слабый рубль нужен нашим экспортерам и бюджету, так что вопрос лишь один - "когда?".

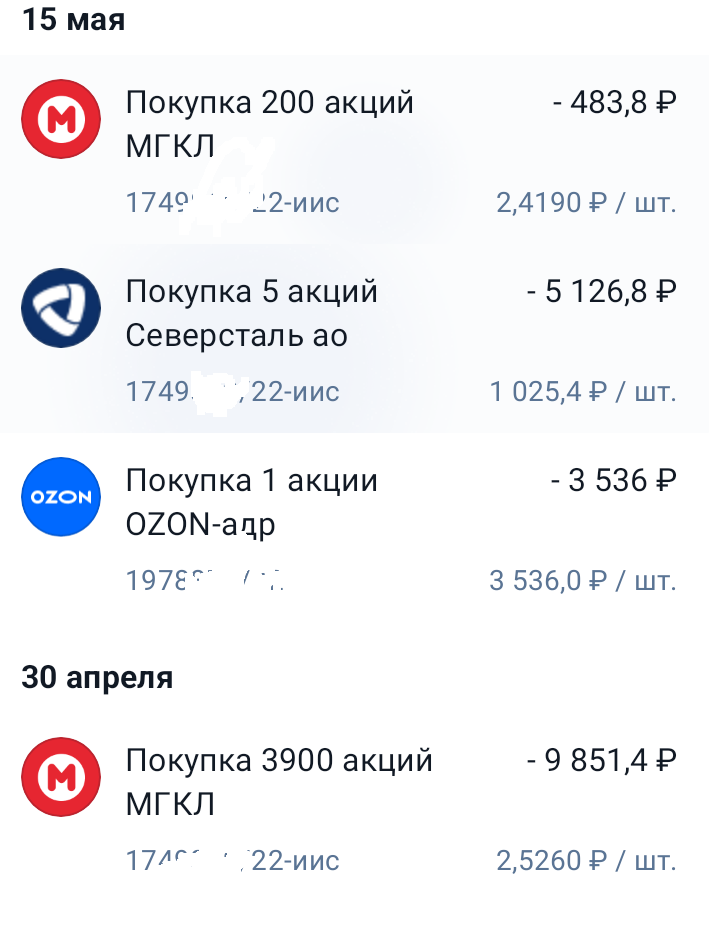

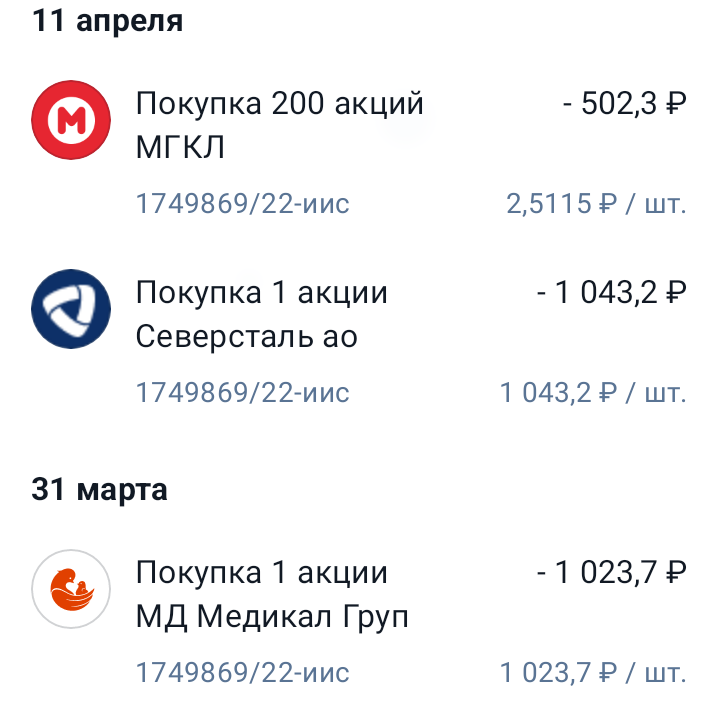

Покупки после 29 марта 25 года:

В основном по портфелю были покупки, если не считать продажу акции Яндекса. В портфеле была всего одна акция и я решил с ней распрощаться. Преимущественно сейчас я набираю долю в Мосгорломбарде и в Северстали. Северсталь беру так как считаю, что компания находится внизу цикла и есть хороший дисконт на неё, а МГКЛ беру как компанию роста, хотя с данным эмитентом нужно держать ухо востро, так как это новичок на рынке непроверенный временем.

МГКЛ в отчёте за 2024 год показал отличные результаты. Чистая прибыль выросла на 50% год к году, выручка выросла в 4 раза. Компания продолжает открывать новые ломбарды и развивать онлайн платформу по продаже б.у. вещей. Пугает, что менеджмент компании так смело берёт в долг под значительные проценты. Так в начале года эмитент выпустил облигации на 1млрд. рублей с купоном 30% и это было не просто смело... Совет директоров эмитента рекомендовал выплатить дивиденды за 2024 год в размере 15 копеек, что даёт доходность по текущим ценам за акцию около 6%, до вычета налога - неплохо. В целом буду продолжать осторожно добирать акции МГКЛ и держать руку на пульсе, так как эмитент не проверен временем можно ожидать всего: допэмиссии; закредитованности; дефолта; нецелевого использования заёмных средств.

Налоговый вычет и пополнения ИИС в 2025 году.

Моему ИИС уже 4 года и каждый год мне удавалось его пополнить менее, чем на 200 тысяч рублей, надеюсь в этом году мне удастся преодолеть эту планку благодаря перемещению бумаг ИКС 5 с брокерского счёта на ИИС и дивидендам, которые в этом году обещают быть для меня рекордными. С начало года я получил дивидендами больше 5 тысяч и ожидаю в этом году ещё 50+ тысяч, основная выплата должна быть от ИКС 5. Я покупал бумаги ритейла на брокерский счёт в начале 24-го года, так как был запрет покупок на ИИС иностранных эмитентов, коим X5 и являлся до переезда в родную гавань. Теперь, после переезда, я продал акции на брокерском счету, завёл деньги на ИИС и снова купил ИКС 5. В результате данных действий я попал на налог, но с учётом будущего вычета небольшой профит есть.

В апреле я получил налоговый вычет:

Конечно все деньги были заведены на ИИС и инвестированы в рынок.

Пополнения на ИИС с начала 2025 года:

Состав портфеля.

По прежнему самую большую долю в портфеле занимают акции КЦ ИКС 5, продавать или покупать компанию в ближайшее время я не планирую. Возможна будет интересная цена для покупки на дивидендном гэпе в июле, посмотрим. Четвёртый квартал 24 года и первый 25-го были не лучшими для компании по прибыли, она уменьшилась год к году, хотя выручка всё также идёт стабильно вверх. По первому кварталу снижение прибыли ритейлер объяснил разовыми расходами в виде премий персоналу, так что ждём отчёт за 2-ой квартал с положительной динамикой по прибыли. В начале года совет директоров X5 рекомендовал к выплате за 24,23,22,21-ый годы дивиденд на акцию в размере 648 рублей, что на сегодняшний день даёт доходность 19,2 % до вычета налога. Надо не забывать, что это не последний дивиденд от компании в этом году, к концу года они должны заплатить дивиденды за 9 месяцев 2025 года.

Вторая компания по доли в портфеле- Озон. По прежнему убыточный маркетплейс, который продолжает агрессивно развиваться, если будет время хочу написать про Озон отдельную статью, моё мнение по компании несколько изменилось в лучшую сторону, но это долгий разговор.

Т-технологии быстрорастущий финтех, который с прошлого года начал выплату дивидендов, мелочь, а приятно. По результатам этого года я хочу узнать на сколько подсядет рентабельность компании в результате покупки Росбанка. И самое главное: останется ли эмитент акцией роста? Ответ на эти вопросы буду искать в будущих отчётах компании.

Диасофт - производитель софта для банков и самая просевшая акция моего портфеля.

Бумажный убыток по позиции составляет -33%. Оставляю эмитента в портфеле и буду понемногу докупать, не разделяю скепсиса по компании. Хотя эмитент не выполнил своих годовых прогнозов, это конечно небольшой звоночек не в пользу Диасофта, но не достаточный для продажи. Менеджмент пока ведёт себя достойно, кроме прогнозов разумеется).

Мать и Дитя - всё супер. Компания без долга, находит средства для развития, менеджмент заявляет, что при такой ставке долгов точно брать не будет, что очень адекватно с их стороны. Мне нравится социальная миссия компании, нравится отсутствие долга, нравится что при этом находятся средства на открытие новых клиник, нравится динамика роста прибыли, нравится что при этом находятся средства даже на дивиденды.

Чистая прибыль Мать и Дитя по годам:

Северсталь - данного металлурга я начал набирать после падения акций и объявлении о невыплате дивидендов. Всё просто, сейчас в цену заложен плохой отчёт за 25-й год, при этом менеджмент Северстали абсолютно верно поступает, платить дивиденды при такой ситуации на рынке - это значит загонять компанию в долги. Очевидно, что при текущем замедлении строительства в стране цены на сталь упадут и металлургам не достичь прежних объемов продаж, при этом у Северстали продолжается инвестиционная программа, пик которой как раз приходится на 2025 год. В 2025 году планируется инвестиций в производство на 170 млрд. рублей. Так же не забываем на сколько сейчас дорогой заёмный капитал. Логично ли платить дивиденды в таких обстоятельствах? Конечно нет. Так что Северсталь принимает абсолютно верное решение не выплачивать дивиденды, тем временем её акции за год хорошо просели на 45%, мне кажется отличная покупка для долгосрочных инвесторов.

График котировок акций Северстали за год:

Черкизово - данный производитель разочаровал меня выплатой дивидендов, когда это можно было не делать, согласно собственной дивидендной политике.

В текущей ситуации это просто выстрел в ногу. Но при этом эмитент остаётся планомерно развивающейся компанией, потому я не продаю акции Черкизово, надеюсь больше ошибок менеджмент не допустит. Первый квартал 25-го года компания закончила с небольшим убытком.

Бумажная доходность по портфелю.

Здесь на процент доходности можно не смотреть - он неправильный. Во-первых, у меня криво отображается доходность по ИКС 5 после переезда, так как доля значительная это существенно влияет на портфель. Во-вторых, - это не полная доходность с учётом дивидендов и предыдущих сделок, то есть здесь учитываются только активы которые сейчас в портфеле. В-третьих, здесь не учитываются налоговые вычеты, а их уже было четыре за время существования ИИС.

Бумажную доходность придётся посчитать вручную в итоговой статье за 4-ый год инвестиций на ИИС.

Заморозка.

Здесь всё без изменений, кроме того, что фонды Finex теперь отображаются в номинале по которому они торгуются на вне бирже и наминал этот чертовски мал).

Надеюсь, что после переезда из вне биржевых активов уйдут расписки Озон.

Подписывайтесь на канал. Здесь я пишу о своих скромных инвестициях в фондовый рынок, работе и подработке.

Содержание данной статьи не является инвестиционной рекомендацией. Ваши деньги - ваша ответственность. Всем здоровья, роста капитала и мирного неба над головой.