За четыре недели процентные ставки в топ-20 российских банков опустились ещё на 0,3–1 п.п. Средняя ставка по годовым депозитам уже 18–21 %, а по данным Банка России средняя максимальная ставка в топ-10 впервые опустилась ниже 20 % и держится на уровне 19,8 % годовых.

Разберёмся, что стоит за массовым снижением доходности, какие перспективы у банковских вкладов и есть ли сейчас разумные альтернативы для сохранения сбережений.

Сколько сегодня платят крупнейшие банки

Ниже — актуальные диапазоны ставок (рублёвые вклады, стандартные условия без учёта бонус-программ). Данные актуальны на 26 мая 2025 г.

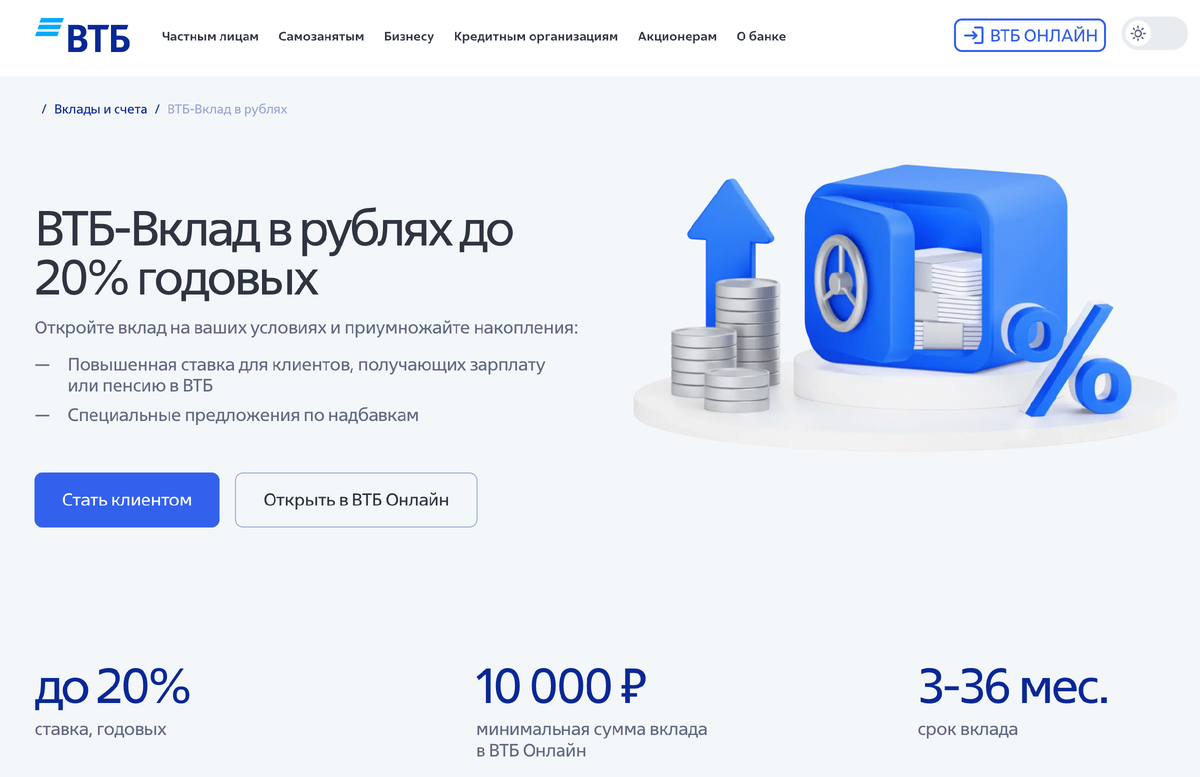

- ВТБ: по «ВТБ-Вкладу» до 20 % на 12 месяцев; при сумме от 1,5 млн ₽ для новых клиентов — до 20,5 % на полгода.

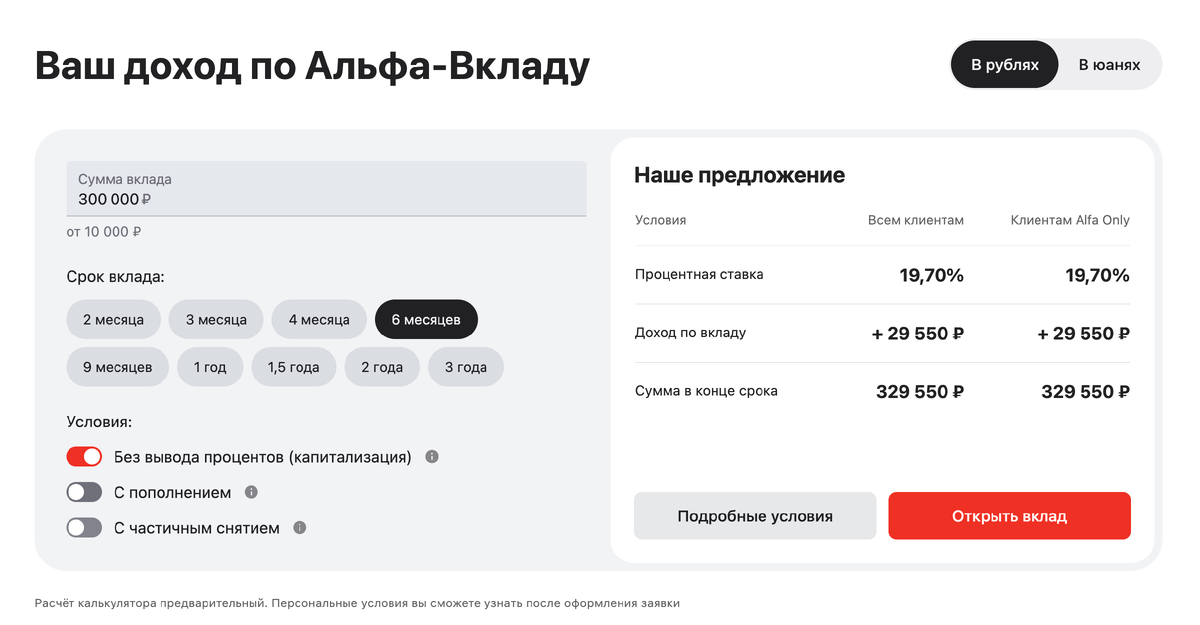

- Альфа-Банк: «Альфа-Вклад (новые деньги)» даёт 13,2–19,7 %, пик — 19,7 % на 181 день.

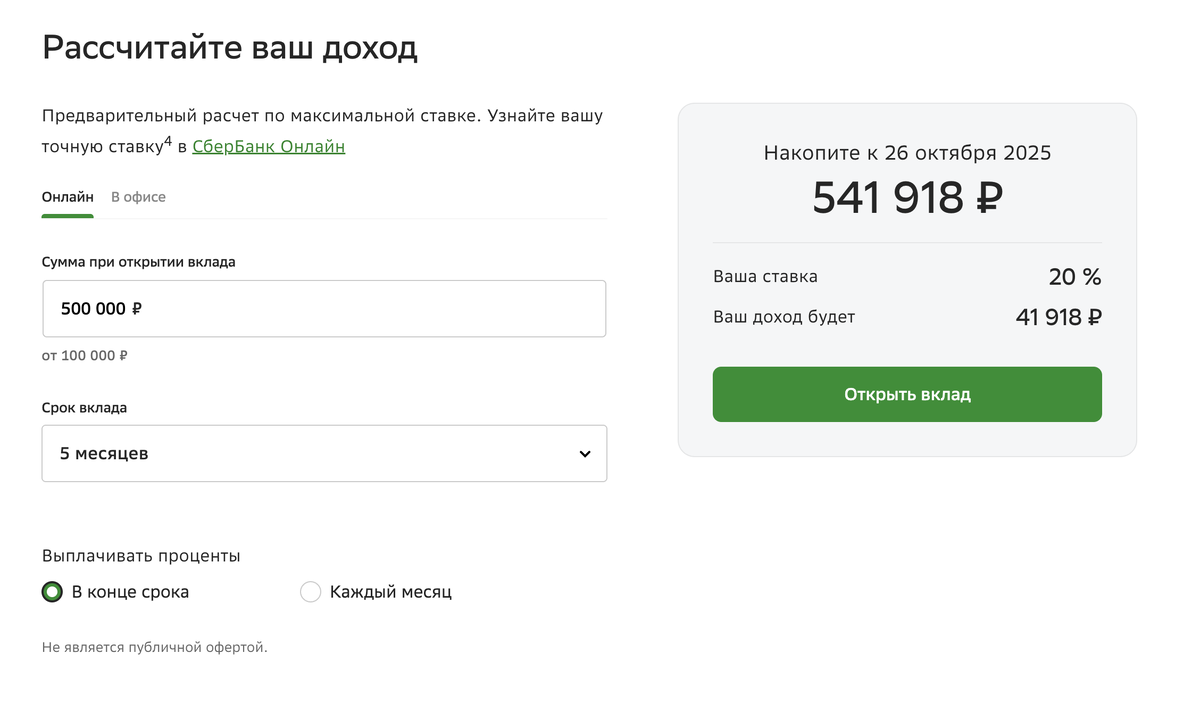

- Сбербанк: по вкладу «Лучший %» ставка снижена до 20 % на 5–6 месяцев.

- Газпромбанк: «Новые деньги» — 20,2 % на 120–181 день, 20 % на 91 день и 213 дней, 19,5 % на год.

Другие банки движутся в том же направлении: у Райффайзена верхняя планка 18,5 %, у МКБ — 19,2 %, а у Совкомбанка и МТС-Банка промо-ставки пока держатся ближе к 21 %, но с жёсткими ограничениями по сумме и сроку размещения.

Почему проценты падают — 3 ключевых фактора

- Ожидание снижения ключевой ставки ЦБ. Ключевая ставка остаётся 21%, но аналитики ставят на её снижение уже в III квартале 2025 года. Банки «отыгрывают» этот сценарий заранее.

- Избыточная ликвидность. Осенний бум высоких ставок привёл к большому притоку депозитов; сейчас у банков денег больше, чем нужно для кредитования.

- Слабый кредитный спрос. При высоком «ключе» бизнес и население берут меньше займов, а значит дорогие привлечённые ресурсы банкам невыгодны.

Что делать вкладчику прямо сейчас

Если вклад уже открыт — ставка зафиксирована, переживать не о чем.

Если собираетесь открыть депозит:

- Фиксируйте ставку на 6–9 месяцев, пока уровень 19–21 % ещё доступен.

- Обязательно сравнивайте условия пополнения, досрочного изъятия и капитализации процентов.

Куда можно переложить часть сбережений

- ОФЗ-ПК (облигации с плавающим купоном) — около 19–22.4% годовых по купонам, при низком риске и горизонте 6–12 мес.

- Вычет по ИИС на взнос (типа А) + ОФЗ — до ~24 % годовых, если получать налоговый вычет и держать бумаги ≥ 3 лет.

Можно вернуть уплаченный налог с суммы до 400 000 рублей, которую вы завели на ИИС−3 в течение года. Максимальная сумма та же — 52 000 рублей при ставке 13% и 60 000 рублей при ставке 15%. Ограничена той суммой НДФЛ, которые вы заплатили в бюджет.

- Корпоративные облигации рейтинга «AA-» — до 24.5%% годовых при умеренном риске, если готовы держать до погашения.

- Надёжные дивидендные акции — 12–25 % совокупного дохода, но будьте готовы к волатильности.

Мнение аналитиков

- Финам: темп снижения замедлится; ближайший «потолок» по ставкам будет колебаться в диапазоне 19–20 %, затем вероятно плавное снижение, «но уже не обвальное» — если ЦБ действительно начнёт цикл смягчения.

- Freedom Finance Global: средняя максимальная ставка в топ-10 на 20 мая — 19,6 % на три месяца и 19,02 % на год; маржа по депозитам сузится, как только ключевая ставка пойдёт вниз, поэтому «окно возможностей для длинных вкладов быстро закрывается».

- Гаянэ Замалеева, Банки.ру: оптимальная стратегия в мае — «зафиксировать повышенную доходность на длительный срок», ждать «ещё более выгодных условий» опасно: можно упустить проценты.

- Банк России: во второй декаде мая средняя максимальная ставка топ-10 банков по рублёвым вкладам — 19,52 %, что подтверждает уже сформировавшийся нисходящий тренд.

Личное мнение

Снижение ставок по вкладам — не повод для паники, а стимул пересмотреть свои инвестиционные стратегии. В условиях, когда доходность вкладов становится всё менее привлекательной, важно понимать, как защитить и приумножить капитал: за счёт фондового рынка, облигаций, ИИС и других доступных инструментов.

Если статья была полезной — ✅ подпишись на блог. Здесь я делюсь своими честными мыслями, свежими новостями и идеями для инвестиций.