Признаюсь честно: наличные мне никогда не казались удобными. Их не засунешь обратно в кошелёк, с них не капнет кэшбэк, а про двойную выгоду и вовсе можно забыть. Каждый раз, когда расплачиваюсь бумажной купюрой, ловлю себя на мысли: «Вот она — упущенная прибыль!»

Впрочем, оказалось, что не все вокруг столь категоричны… и вот почему.

Философия от сантехника Жени

В последнее время нередко сталкиваюсь с теми, кто наотрез отказывается от банковских карт. Началось все с нашего сантехника Жени: прихожу к нему с просьбой поменять кран в ванной — а он делает круглые глаза и просит оплатить наличкой. Ну или, в крайнем случае, «Киньте сыну на карту, а то у меня своей уже года три нет». Спрашиваю — неужели так удобно? Говорит: «Спокойнее живу. Все на виду, и не получится потратить лишнего. Да и мошенников меньше боюсь!»

Вроде бы такая единичная ситуация… но нет. Ведь что интересно, под разными статьями финансовых блогеров вижу вот такие комментарии: «Картами не пользуюсь и не собираюсь», «Только наличка — и нервы целее».

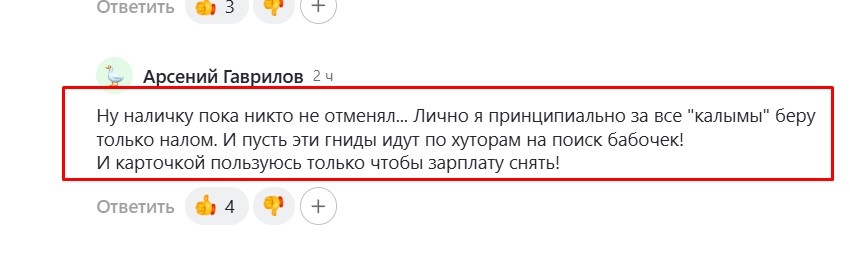

Да вот конкретный пример, посмотрите, я ничего не придумала:

И даже вот такой комментарий есть под одной из моих статей:

Почему так происходит? Это что, новый тренд? Стала разбираться, нашла 3 причины

Вот прямо по порядку, по мере, так сказать, поступления мыслей в голову:

Причина первая — страх попасться на удочку мошенников

Эти товарищи, которые нам не товарищи, позвонить могут кому угодно и когда угодно. Представляются тоже кем угодно — банком, ФСБ, курьером, даже архивариусом! Сегодня и мне, и мужу звонили… от «доставки ЛитРес», якобы есть от ЛитРес какой-то заказ в СДЭК, чтобы получить который нужен код из смс… Ну вы понимаете.

Все ради одной цели: выудить у вас доступ к онлайн-банку. А если ни карты, ни онлайн-банка у вас нет, тянуть, по сути, нечего. То ест обмануть и развести на деньги вас не получится.

Это аргумент, согласитесь!

Причина вторая — новые «закрутки гаек» и блокировки

Сколько слышу и читаю историй: кому-то заблокировали перевод от мамы, кто-то мне в комментариях жалуется, что «родные перечисляют помощь — и уже боюсь попасть под подозрение налоговой». Честно, ощущение, будто мы все вдруг стали тайными миллионерами Корейко и нас пора раскулачивать 😊

Теперь даже помощь от родителей — это подозрительно, а если переводишь деньги другу, может прилететь «дружеский» налог или требование подтвердить, от кого перевод, за что перевод, и не тайный ли это доход.

Мне муж регулярно переводит деньги на карту — и я реально задумываюсь, а не начнут ли и нас подозревать в какой-то тайной коммерческой деятельности. Еще и фамилии у нас разные, вообще подозрительно 😊

Причина третья — наглядность, психология и привычка

Для многих комфорт — это контроль над своим офлайновым, толстеньким, увесистым кошельком, а не над цифрами на экране. «Вижу, держу в руках — значит, не потрачу все до рубля», — объясняет мне тот же сантехник. «С карты уходит незаметно, зато наличные не подведут — и в минус не уйдешь».

Ради этого некоторые люди готовы жертвовать даже кэшбэком.

Вот такой вот народный финт ушами

Логика, насколько я понимаю, следующая: «Не можете защитить от мошенников, подозреваете в тайных доходах, увиливании от налогов — так вот же вам, государство и банковская система, не буду пользоваться картами, только нал, только хардкор».

Друзья, а вы как относитесь к безналу и налу? Только карта, только кэш, или дружелюбный микс — в зависимости от настроения (и новых сюрпризов от банков)?

Давайте устроим голосование! Вот запилила маленький опрос, поучаствуйте:

А чтобы точно не пропустить новые полезные публикации (Дзен показывает их далеко не всем) заходите в мой Телеграм.

Еще почитать любопытное👇

________ Автору на шоколадку________

✅Подписывайтесь на мой канал здесь, читайте и комментируйте — буду рада вас видеть в следующих публикациях!