Сегодня принято винить льготную ипотеку в том, что она разогнала цены на первичном рынке, а по инерции подорожала и вторичка. Но, возможно, не ипотека (точнее, не только она) виновата в скачке цен на квартиры? А кто тогда?

Давайте посмотрим на два графика, чтобы понять, насколько динамика цен на первичке и вторичке зависит от ипотечных ставок.

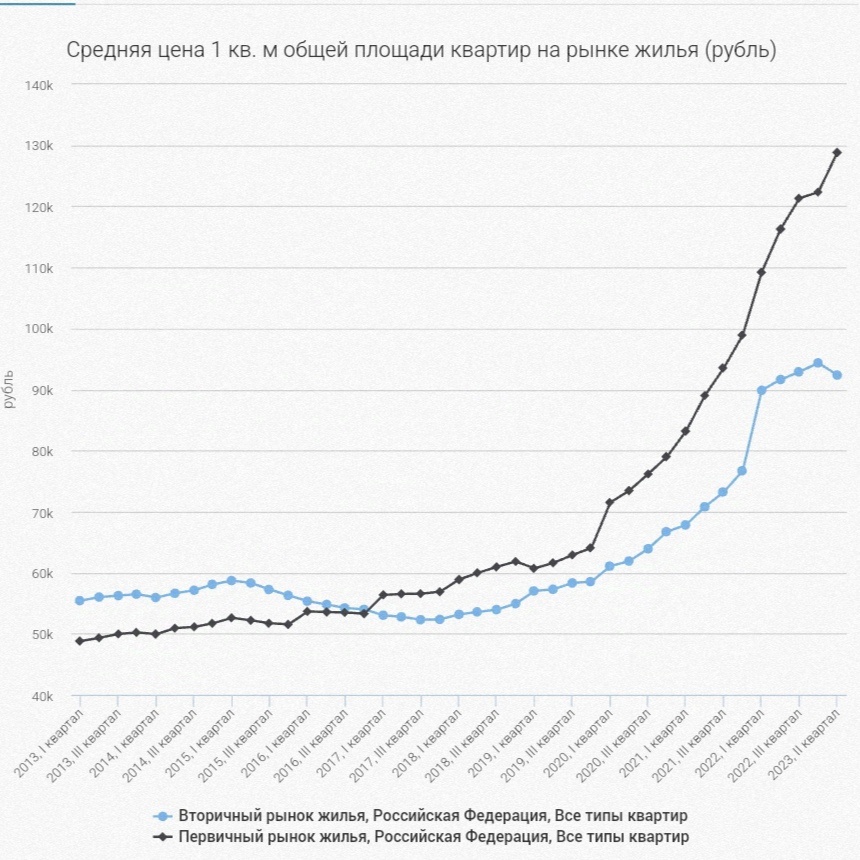

Собственно, динамику средних цен Росстата. 👇👇

И динамику ключевой ставки (ЦБ РФ) за аналогичный период. 👇👇

Смотрите, как колбасило ставку, а цены плааавно так стагнировали до 2019-го.

Выше ставки.. ниже... как выясняется, не ипотекой единой: нужен комплекс факторов, чтобы цена скакнула.

Когда цены выросли

Напомню, в начале 2020-го началась эпидемия коронавируса, с апреля страна закрылась на локдаун.

И в конце апреля же 2020-го запустили льготную ипотеку.

Но цены-то на недвигу поползли вверх ещё раньше, с конца 2019-го. А что у нас было в 2019-м? Правильно! Переход на проектное финансирование и введение эксроу-счетов с 1 июля 2019 года.

Кто еще не знает: раньше дольщики напрямую несли денежки застройщику (и, конечно, это очень выгодно строителям). Это позволяло покупать по низким ценам на старте котлована, но зато в случае банкротства человек терял деньги. Опасная такая игра в “построй домик”.

С 2019 года система иная: покупатель вносит средства в банк на эскроу-счет (простыми словами, специальный “депозит”), застройщик строит на кредитные средства банка - проектное финансирование, а деньги покупателей получает уже в конце стройки.

Ставка по проектному финансированию, кстати, не очень высокая, но зависит от конкретного проекта. По данным ЦБ РФ, на конец августа 2024-го средняя ставка по кредитам проектного финансирования составила 6,9% для застройщиков РФ. Но есть те, у кого она выше: в частности, 19% кредитного портфеля - это кредиты для застройщиков дороже 12% годовых.

Так или иначе, но строить на кредиты дороже, чем на прямые деньги, отсюда и рост цен. Но это было бы не столь критичным, если бы ещё не наложился коронавирус (множество рабочих из ближнего зарубежья уехали на родину, возник дефицит рабочей силы), плюс нарушение логистических цепочек в мире и рост стоимости стройматериалов и их транспортировки.

Ценам падать некуда?

Теперь вопрос, откатятся ли цены назад. На первичке не откатятся.

❌Потому что проектное финансирование никто не отменит, и оно, по оценкам ЦБ РФ, будет становится дороже в связи с падением продаж и худшей наполняемостью эскроу-счетов. ❌Строительный процесс также дешевле не станет. Тут вам и обесценивание рубля, и невозможность, либо сложность импортозамещения ряда материалов, строительной техники.

❌Налицо и нехватка кадров в строительстве, как квалифицированных, так и простых рабочих. Хотя по мере сворачивания объема ввода жилья эта градус серьезности последней проблемы будет, видимо, снижаться.

🤔Застройщики по стечению обстоятельства оказались в дурацкой ситуации. Продавать по сегодняшним ценам без льготной ипотеки крайне сложно. Снижать цену особо некуда.

Ну, хорошо, можно сэкономить на качестве (хотя куда еще больше, оно и так хромает). Можно упрощать проекты, качество среды, общественных пространств - но и тут все, что можно упростили.

Мы идем к тому, что доходность от стройки будет снижаться. Крупняки, думаю, смогут пожертвовать частью прибыли, продолжая оставаться на плаву за счет больших объемов и наличия ресурсов-запасов. В сложной ситуации можно, например, продать пятна под застройку из земельного банка.

Мелкие и средние застройщики, видимо, в группе риска, о чем, кстати, недавно сказал вице-премьер РФ Марат Хуснуллин, допустив банкротство ряда застройщиков.

***

Если вы хотите выгодно продать квартиру или купить объект на первичном/вторичном рынке, обращайтесь за консультацией к автору данного материала:

+79052006402, WhatApp, Telegram,

Алексей Резенков, АН "Невский Простор". Лучший агент по результатам 2023 года.

***

Другие публикации, которые могут вас заинтересовать:

👉Прогноз цен на недвижимость: впереди жесть?

👉Купить двухкомнатную квартиру: шерстим вторичку от 2000 года

👉Квартиры в Мурино ждёт обвал цен

👉Самые маленькие студии: клаустрофобия новостроек

***

Подписывайтесь на наш Дзен-канал, чтобы не пропустить важное и интересное. Ставьте лайк, если статья была полезна!

🔥А полезные видео по недвижимости смотрите на YouTube канале "Полезный риэлтор"

***

Больше данных в моем Телеграм 👇👇

Для вас новости, тенденции, советы от агента из первых рук!