Всем привет!

Традиционно я уже больше года в начале каждого месяца выкладываю состав своего портфеля облигаций, разбираю его структуру, рассуждаю о планах на следующий месяц, а в комментариях мы с вами обмениваемся мнениями.

К сожалению, в этот раз по техническим причинам у меня получилось подготовить материал только к середине месяца, но может это и не так плохо, так как понимание, что инфляция не остановит свой рост все больше укореняется в головах инвесторов.

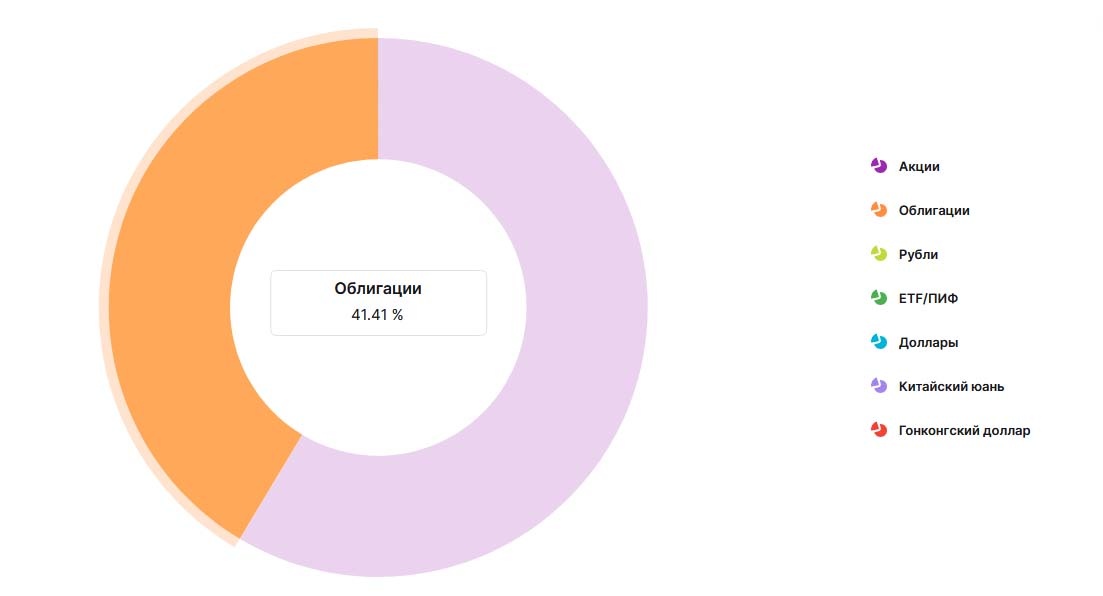

Структура портфеля

По сравнению с началом октября доля облигаций в портфеле незначительно снизилась - 41,4% сейчас против 42,4%. Это произошло за счет падения котировок большинства облигаций - как с фиксированным купоном, так и флоатеров.

Но давайте посмотрим, как изменилась структура облигационного портфеля и удалось ли следовать планам, обозначенным в прошлой статье от 6 октября:

Замещающие и валютные облигации - с одной стороны курс вырос, а с другой - снизилась стоимость замещаек. Также нас ждет замещение суверенного долга, что тоже может оказать давление на рынок. Поэтому пока не отказываюсь от идеи увеличить долю этих облигаций.

Облигации флоатеры - тут все без изменений, буду выборочно покупать новые выпуски с интересной премией к ставке - от 2,5% и выше.

Длинные ОФЗ - доходность дальних выпусков уже 17%, купон 15-15,8%. Буду добирать на купоны и дивиденды.

Корпоративные облигации с фиксированным купоном - пока для себя вижу низкий приоритет. Скорее всего если и буду брать, то что-то из старых выпусков надежных эмитентов с высокой доходность.

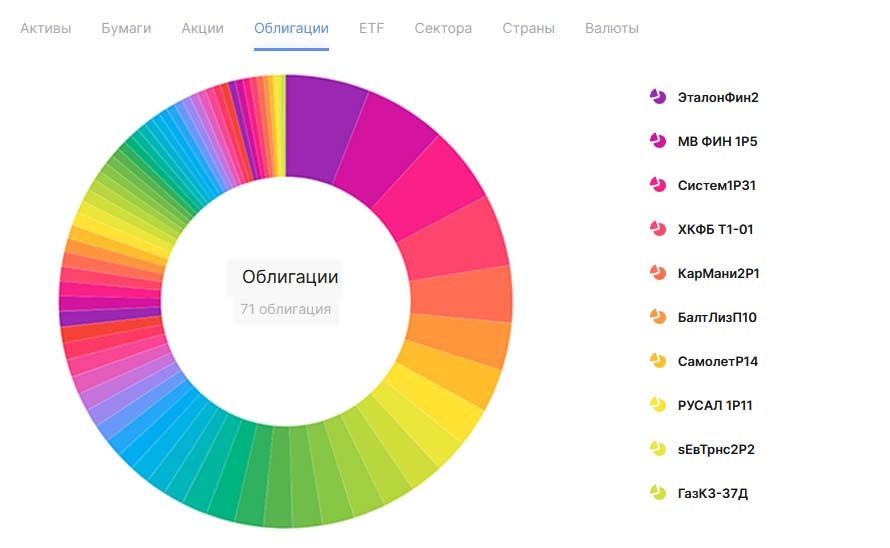

Итак, что со структурой и количеством выпусков облигаций?

Количество облигационных выпусков увеличилось с 64 до 71 выпуска. О причинах напишу ниже.

Замещающие и валютные облигации (12%, +0,6%)

В данном блоке без изменений - за последние полтора месяца докупок не было. Рост за счет переоценки всего портфеля. Из валютных облигаций хорошо держаться только стодолларовые бонды Русала. Тот же Газпром сильно скорректировался, особенно вечные выпуски с копеечным купоном.

С августа мы увидели уже порядка 20% девальвации рубля, при этом риски ухода рубля выше 100 р/$ никто не отменял. Стоит ли при таком курсе покупать валютные выпуски? Тут, наверное, вопрос той же купонной доходности или доходности к погашению. Я жду замещения суверенных еврооблигаций, интересно какие будут цены по той же России 28. Возможно поучаствую, если будет хороший навес даже не смотря на уже высокий курс.

Длинные ОФЗ с постоянным купоном (5,7%, +1,1%)

Доля ОФЗ увеличилась за счет докупки за счет поступающих на счет купонов и переоценки корпоративных облигаций с фиксированным и плавающим купоном, которые на последнем подъеме ставки упали больше, чем длинные ОФЗ.

Интересная картина на графике индекса RGBI

Индекс продержался в зоне исторических минимумов совсем недолго, после чего опять вернулся выше 100 пунктов. И даже 26246, которые я набирал выше 100 пунктов сейчас дают какой-никакой плюс. На минимумах, к сожалению, я закупиться не успел - просто не было свободных денег на счете.

Дальние ОФЗ уже отскочили и вместо 17,5-17,6% к погашению дают уже ниже 17%. Но и это не так плохо - удвоение чуть больше, чем за 4 года.

На мой взгляд, наиболее интересны последние выпуски 26246-26248.

Как я ранее писал, для меня длинные ОФЗ, кроме заработка на снижении ставки, могут быть и источником средств для оплаты взятой в этом году ипотеки. Своеобразных хэдж.

Но пока я никак не могу дойти даже до той суммы, которая бы мне покрывала ежемесячные платежи по ипотеке. Надо взять себя в руки и все-таки начать докупать длинные ОФЗ, иначе просто можно упустить шанс набрать их на дне. Думаю возобновить докупки после возвращения/при приближении к недавним минимумам.

Облигации флоатеры (43.8%, -5,8%)

Флоатеры составляют костяк облигационного порфтеля и были призваны защитить его от просадки (в том числе служить источником кэша) и обеспечить доходность выше рыночной, ведь основной мой критерий к купонной доходности был не менее КС+2,5%.

Но, как оказалось, флоатеры тоже могут серьезно падать. А все потому что прежние +2-3% к КС уже не катят и рыночные заимствования идут под более высокую доходность, а значит старые выпуски уже не так интересны. Хуже всего пришлось Системе и Самолету, по которым рынок видит кредитные риски при текущей ставки, у последнего еще и акционеры "бегут" из компании.

До основного падения по флоатерам успел скоратить позиции в МВ Фин 1Р5 и Самолете 1Р14, а также по 104% продал СмартФакторинг Нетворкс Рус, переложившись в новые выпуски Эталон Финанса, АБЗ-1 и Делимобиля. Также на купоны взял немного свежих флоатеров ВсеИнструменты и РусГидро.

Сразу отвечу, что буду делать с флоатерами Самолета (доля чуть больше 3%) - ничего, продолжать держать до понимания ситуации в компании. Банкротства пока не жду, а значит скидывать в -20% не вижу для себя смысла. Продолжаю получать купоны и реинвестировать их.

На фоне роста кредитных рисков рекомендую обращать внимание на надежность эмитентов. При текущей ключевой ставки размер премии уже не так критичен, как риск дефолта. Пока сам никаких действий в этом направлении не предпринимал, подумаю на досуге тоже, что можно сделать для снижения рисков.

Теперь важно понимать, что флоатеры не подходят как временное хранение кэша, лучше использовать для этой цели фонды денежного рынка. Там и ликвидность позволяет в один клик выйти из позиции без потерь.

Корпоративные облигации с фиксированным купоном (38,5%, +0,7%)

Увеличение ключевой ставки на последнем заседании ЦБ сразу на 2% сказалось негативно на котировках сегмента корпоративных облигаций с фиксированным купоном, что привело также к росту доходностей большинства выпусков.

За последние полтора месяца изменений немного. Купленные облигации Ульяновской области достаточно быстро продал, зафиксировав 3% роста тела.

Сократил позициию в зеленых облигациях Евротранса, частично переложившись в новый выпуск с фиксированным купоном 25% и в старый 3 выпуск. Сократил позицию в Брусники, переложив в акции (так как она была на спекулятивном счете). А за счет реинвестирования купонов нарастил позицию в Интерлизинге.

Зачем-то взял АСВ 1Р3 (25%), но это еще перед ростом ставки. Наверное, нужно попробовать скинуть ближе к номиналу, если получится и взять что-то поприличнее.

Вообще, тут тоже беда с просадкой. Многие выпуски, которые набирал с купоном 18-20% в надежде на остановку повышения ставки упали на 20 и более процентов. Единственный выход фиксировать минус для оптимизации налогов и перекладываться обратно или в более надежные выпуски.

На днях была статья в Финаме с рекомендациями по корпоративым выпусках. Возможно, действительно, стоит попробовать взять надежные выпуски с фиксированным купоном и относительно коротким сроком погашения. Эффективная доходность 25-30%.

Денежный поток от купонов

Основной плюс облигаций по сравнению с акциями - стабильный и предсказуемый денежный поток.

При текущей ставке вы в среднем ежемесячно получаете ~1,7% от суммарной стоимости облигационного портфеля. Я специально не подбираю облигации под месяца выплат, тем не менее за исключением одного-двух месяцев выплаты достаточно стабильные.

Как видите, примерно с мая я вышел на стабильные купонные выплаты, которые держатся примерно на плюс-минус одном уровне. Все купоны реинвестирую либо в облигации, либо в акции исходя из ситуации на рынке.

Все графики из сервиса intelinvest, в котором я веду учет всех своих сделок. Это позволяет не заморачиваться с расчетами прибыли самостоятельно и иметь всю историю сделок по всем портфелям даже с учетом переездов активов от брокера к брокеру. При регистрации по моей ссылке 20% скидка. Но, если активов мало можно и бесплатной версией пользоваться. Сейчас вроде бы даже в рамках "Черной пятницы" скидки от сервиса до 40% (в том числе на продление), так что есть смысл потестить и решить нужен он вам или нет.

Планы по облигационному портфелю

Цель по доведению доли облигаций до 40% давно выполнена. Это, конечно, ни как у Грефа, у которого вообще 60% капитала в облигациях.

В условиях высокой неопределенности по инфляции, прибылям компаний и экономической ситуации в стране, считаю, что единственный выход это широкая диверсификация, в том числе за счет включения валютных инструментов и акций.

Облигационную часть продолжаю держать и по возможности наращивать за счет реинвестирования купонов, но это не такие большие вливания, поэтому на размер портфеля сильно не влияют.

Какой приоритет на данный момент

Многие аналитики убеждены, что в декабре ЦБ неминуему повысит ставку еще на 1-2%, хотя до заседания еще 2 месяца. Мы видим затухание розничного и ипотечного кредитования, но не в корпоративном секторе. Если ЦБ посчитает, то будет повышать ставку и дальше, если посчитает нужным.

Основная проблема в том, что инфляция разгоняется в том числе за счет регулярной индексации тарифов и тут ничего не поделать. Получается либо надо повышать ставку дальше и душить корпоративный сектор вплоть до банкротств, либо поменять таргет с 4% до 8%, как уже многие заявляют и тогда хотя бы остановить рост ставки.

- Замещающие и валютные облигации - с августа на лицо девальвация рубля и доллар по 100 уже наша текущая реальность. Можем ли уйти выше? Почему нет? Да, при таком курсе покупать замещающие облигации дорого, но с другой стороны они серьезно скорректировались и дают неплохую доходность.

- Облигации флоатеры - 2,5% к КС для компаний кредитного рейтинга А уже не канает - Рольф будет размещаться под КС+6%, ААА уже размещается под КС+2%. Если нервы дороже, то лучше потерять в доходности, но избежать дефолтов. И еще - как парковка кэша терерь это плохо работает, паркуйте деньги лучше в фондах денежного рынка или накопительных счетах.

- Длинные ОФЗ - доходность дальних выпусков снизилась ниже 17%, максимальный купон 15,8%. Пока по доходности проигрывает остальным вариантам, но если берем на 10 лет и верим, что в 2026 ставка может быть условно 10%, то суммарная доходность может оказаться неплохой. У меня как были планы нарастить длинные ОФЗ, так и остаются. Надеюсь, что мы еще сможем прикупить их на прошлых минимумах.

- Корпоративные облигации с фиксированным купоном - в последние месяцы облигации серьезно просели и относительно надежный сегмент А/АА дают неплохие доходности. Думаю, что можно выборочно подбирать. Сейчас жду ГТЛК (25%), посмотрим получится ли его взять около номинала.

Альтернатива облигациям

Как всегда в заключении поговорим об альтернативе облигациям. Так как для меня облигации это в первую очередь прогнозируемый денежный поток, который может быть использован на усмотрение инвестора, то и альтернатива у меня с похожим функционалом.

Что касается вкладов, то я отдаю предпочтение накопительным счетам и коротким вкладам. "Морозить" деньги на год и более не готов. Тем более, что накопительные счета уже дают 22-24%.

По вкладам ситуация также улучшилась. Лучшее предложения на Финуслугах для новых клиентов - 26% на 1 месяц от ТКБ.

Также по моей партнерской ссылке первый вклад на Финуслугах можно открыть с бонусом 5,5% (вместо стандартных 5%) или выбрать промо вклад.

Все вклады застрахованы, так как Финуслуги это только платформа для онлайн открытия вклада, договоры вы заключаете непосредственно с банком.

Моя партнерская ссылка для открытия первого вклада на Финуслугах для получения бонуса 5,5% (вместо 5%):

https://agents.finuslugi.ru/go/?erid=LjN8KCig4

Используйте промокод BONUS55. Действие акции продлили до конца июня 2024 года.

Реклама. ООО "МБ Маркетплейс". ИНН 7727618949

И не забудьте, что есть лайфхак, как открыть вклад на Финуслугах на заемные деньги:

К сожалению, почти все банки "закрыли" пополнение ФУ в рамках льготного периода. У Зенита вроде пока работает и сейчас идет акция за выдачу карты:

Ну и еще одна достойная альетрантива - "Смарт плюс" от Ренессанс жизнь, который также можно оплатить с кредитки, например, Сбера.

Если у вас до сих пор нет кредитки Сбера, то настоятельно рекомендую заиметь - по ссылке можно заказать доставку или забрать в отделении.

Поставьте лайк и не забудьте подписаться, если еще не подписаны на мой канал, также меня можно читать в Телеграм.

Напишите в комментариях как изменился ваш подход к покупке облигаций за последний месяц и какие выпуски покупали вы.