Всем привет!

Вот и прошел месяц с предыдущей публикации, а значит самое время показать свой портфель и посмотреть на те изменения, что произошли с ним за это время.

Жесткая риторика ЦБ по денежно-кредитной политике и ключевой ставке продолжает оказывать давление на облигационный рынок. Пока из новостного фона складывается ощущение, что ставка на октябрьском заседании ЦБ будет повышена минимум до 20%.

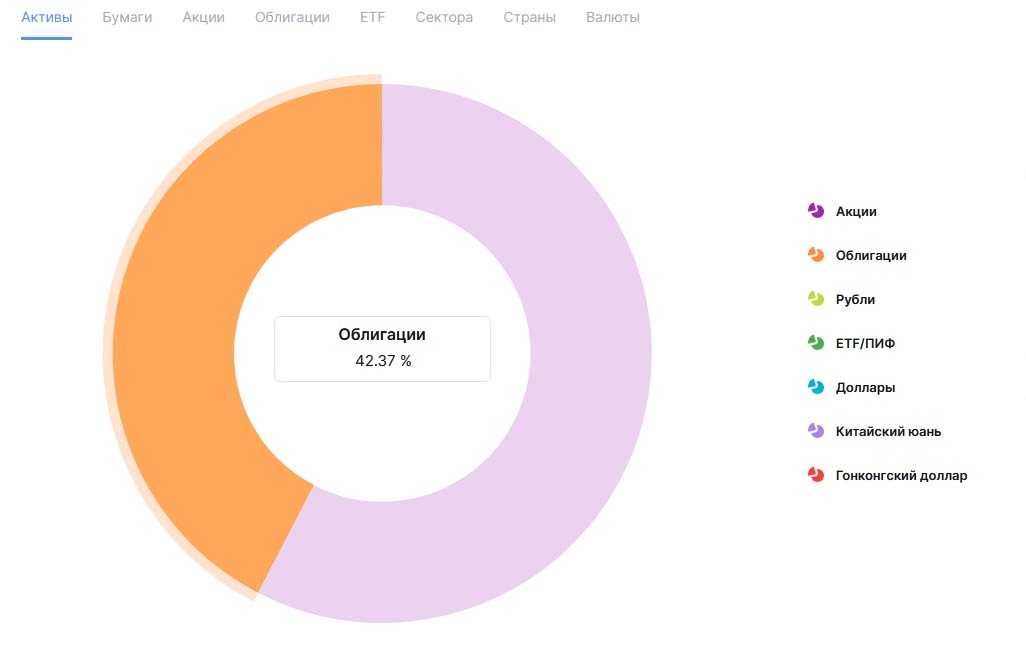

Структура портфеля

По сравнению с началом сентября доля облигаций в портфеле незначительно снизилась - 42,4% сейчас против 43,6%. Это произошло за счет роста рынка российских акций, который в начале сентября был на дне, а сейчас прибавил уже порядка 10%.

Но давайте посмотрим, как изменилась структура облигационного портфеля и удалось ли следовать планам, обозначенным в прошлой статье от 6 сентября:

Замещающие и валютные облигации - на фоне состоявшейся коррекции и рисков девальвации хочется увеличить долю до 15-20% от порфтеля. Даже по текущему курсу.

Облигации флоатеры - выборочно покупать новые выпуски с интересной премией к ставке - от 2,5% и выше.

Длинные ОФЗ - планирую увеличивать долю при доходности от 16%. Упор хочу делать на новые выпуски с высоким купоном.

Корпоративные облигации с фиксированным купоном - пока для себя вижу низкий приоритет. В условиях высокой ставки скорее выбор в сторону надежных корпоратов с доходностью выше 20%.

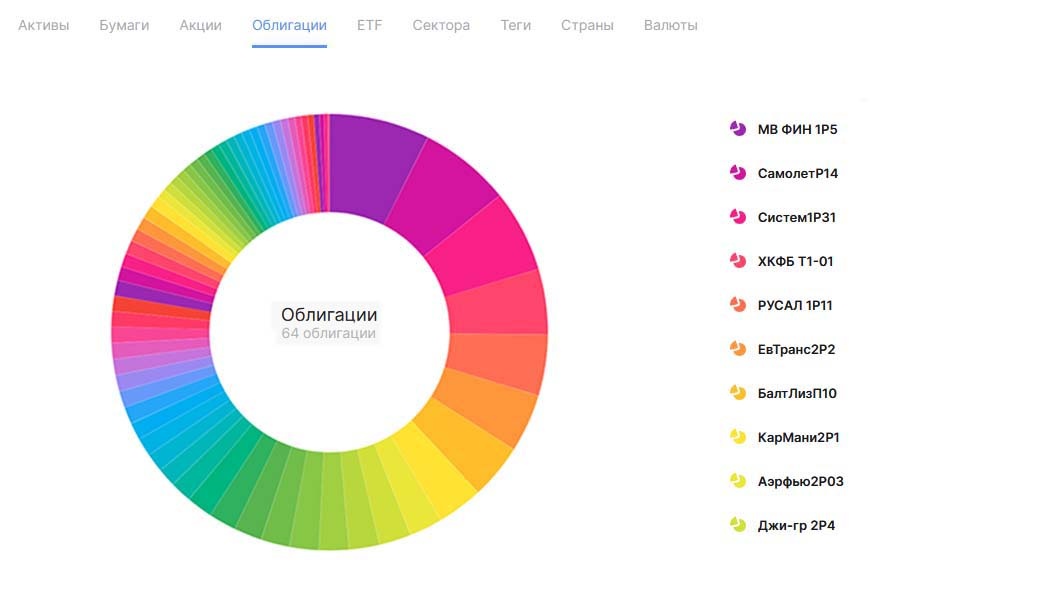

Итак, что со структурой и количеством выпусков облигаций?

Количество облигационных выпусков уменьшилось с 67 до 64 выпусков. О причинах напишу ниже.

Замещающие и валютные облигации (11,4%, +0,9%)

За месяц была докупка вечной Газпромовской облигации ГазКЗ-Б26Е. Уравновесил по количеству с аналогичным долларовым выпуском.

Несмотря на рост курса валют явной переоценки этой части облигаций не произошло. Пока что они находятся под давлением за счет того, что рублевые облигации дают в два раза большую доходность, а также Минфин должен до конца года провести замещение суверенных еврооблигаций. Тоже этого жду, было бы интересно купить.

Длинные ОФЗ с постоянным купоном (4,6%, -0,1%)

Вот так - докупаешь длинные ОФЗ, а их доля даже меньше становится...

При этом от два выпуска я продал с перекладыванием в более свежие:

- 26245 при сопоставимом купоне торговался дороже, чем 26247 и 26248.

- 26238 давал почти на 1% более низкую эффективную доходность к погашению.

На самом деле добирал совсем немного, так как достаточно быстро стало понятно, что есть риски дальнейшего сползания котировок вниз на фоне рисков дальнейшего ужесточения ДКП.

Собственно, в пятницу приблизились вплотную к сильному уровню в районе 100 пунктов.

Доходности дальних выпусков уже вплотную приблизились к 17%. А купонная доходность 26248 уже 15,8%!!! Блин, я не понимаю, как можно это не покупать???

Как я ранее писал, для меня длинные ОФЗ, кроме заработка на снижении ставки, могут быть и источником средств для оплаты взятой недавно ипотеки.

Но пока я никак не могу дойти даже до той суммы, которая бы мне покрывала ежемесячные платежи по ипотеке. Надо взять себя в руки и все-таки начать докупать длинные ОФЗ, иначе просто можно упустить шанс набрать их на дне.

Облигации флоатеры (49.6%, +2,6%)

Флоатеры составляют косятк облигационного порфтеля и призваны защитить его от просадки (в том числе служить источником кэша) и обеспечить доходность выше рыночной, ведь основной мой критерий к купонной доходности - не менее +2,2% к ключевой ставке для старых выпусков и не менее +2,5% для новых.

Решил окончательно избавиться от ГТЛК, переложив в Русал ниже номинала. Там и купон выше и ежемесячные выплаты. Из новых также добрал Т-Финанс (КС+2,75%) и Рольф (КС+3%).

Считаю, что флоатеры по-прежнему остаются актуальными, так что скорее всего долю буду пока держать на текущем уровне. Возможно поменяю Систему Р31 и БалтЛиз на что-то из новых выпусков, которые будут размещаться в октябре.

Корпоративные облигации с фиксированным купоном (37,8%, -1,8%)

Эта часть портфеля продолжает находиться под давлением роста ставок. По-хорошему от всего нужно было избавиться еще год назад, полностью перейдя во флоатеры, но кто на 100% был уверен, что обстоятельства сложатся именно так? Лично я нет, поэтому часть портфеля продолжил держать в корпоратах с фиксированным купоном. Сейчас уже дергаться смысла точно нет.

На фоне рисков увеличения ставки на октябрьском заседании принял решение не только не докупать новые выпуски, но и сократить часть старых в пользу флоатеров. Исключение - ИнтЛиз 1Р7, который добирал на купоны. Продал в небольшой плюс купленные месяц назад Бианку и Сибсульфур, так как в случае роста ставки они могут тоже начать сползать. Также закрыл позиции в двух выпусках с погашением в конце года - Автодом и Пионер 1Р5.

Тут скорее всего никаких докупок не будет до ближайшего заседания ЦБ. Также скорее всего до конца года по части выпусков буду вынужден провести налоговую оптимизацию - продать в минус и откупить с целью формирования убытка, чтобы компенсировать прибыль от купонов.

Денежный поток от купонов

Основной плюс облигаций по сравнению с акциями - стабильный и предсказуемый денежный поток.

При текущей ставке вы в среднем ежемесячно получаете ~1,5% от суммарной стоимости облигационного портфеля. Я специально не подбираю облигации под месяца выплат, тем не менее за исключением одного-двух месяцев выплаты достаточно стабильные.

Все графики из сервиса intelinvest, в котором я веду учет всех своих сделок. Это позволяет не заморачиваться с расчетами прибыли самостоятельно и иметь всю историю сделок по всем портфелям даже с учетом переездов активов от брокера к брокеру. При регистрации по моей ссылке 20% скидка. Но, если активов мало можно и бесплатной версией пользоваться.

Также вы можете по моему персональному промокоду оформить себе 2 месяца пробного периода в тарифе "Расширенный".

Планы по облигационному портфелю

Цель по доведению доли облигаций до 40% выполнена. Это, конечно, ни как у Грефа, у которого вообще 60% капитала в облигациях.

В ситуации, когда рынок акций скорректировался почти на 30%, облигации покупать становится сложнее, так как по акциям потенциальная доходность подросла. При этом мы помним, что исторические данные говорят о том, что соотношение между акциями и облигациями в диапазоне 30:70 - 50:50 дают лучшее соотношение прибыль/риск.

Какой приоритет на данный момент

Ждем пятничное заседания ЦБ по ключевой ставке, так как это может оказать существенное влияние на дальнейшую стратегию. При этом планы ниже действуют даже в случае повышения ставки.

- Замещающие и валютные облигации - с одной стороны курс вырос, а с другой - снизилась стоимость замещаек. Также нас ждет замещение суверенного долга, что тоже может оказать давление на рынок. Поэтому пока не отказываюсь от идеи увеличить долю этих облигаций.

- Облигации флоатеры - тут все без изменений, буду выборочно покупать новые выпуски с интересной премией к ставке - от 2,5% и выше.

- Длинные ОФЗ - доходность дальних выпусков уже 17%, купон 15-15,8%. Буду добирать на купоны и дивиденды.

- Корпоративные облигации с фиксированным купоном - пока для себя вижу низкий приоритет. Скорее всего если и буду брать, то что-то из старых выпусков надежных эмитентов с высокой доходность.

В случае, если ставку в перспективе будут снижать, то лучшие результаты будут у длинных и среднесрочных ОФЗ, которые дадут хорошую переоценку.

Альтернатива облигациям

Как всегда в заключении поговорим об альтернативе облигациям. Так как для меня облигации это в первую очередь прогнозируемый денежный поток, который может быть использован на усмотрение инвестора, то и альтернатива у меня с похожим функционалом.

Что касается вкладов, то я отдаю предпочтение накопительным счетам и коротким вкладам. "Морозить" деньги на год и более не готов.

Вклады открываю на Финуслугах (финансовая платформа от Московской биржи) - выбираю с максимальной ставкой на 3 или 6 месяцев.

По моей партнерской ссылке первый вклад на Финуслугах можно открыть с бонусом 5,5% (вместо стандартных 5%) или выбрать промо вклад. Сейчас есть интересный вариант - 25% на 1 месяц:

Посмотреть текущие предложения по ставкам банков на Финуслугах можно по ссылке. Все вклады застрахованы, так как Финуслуги это только платформа для онлайн открытия вклада, договоры вы заключаете непосредственно с банком.

Моя партнерская ссылка для открытия первого вклада на Финуслугах для получения бонуса 5,5% (вместо 5%):

https://agents.finuslugi.ru/go/?erid=LjN8KCig4

Используйте промокод BONUS55. Действие акции продлили до конца июня 2024 года.

Реклама. ООО "МБ Маркетплейс". ИНН 7727618949

И не забудьте, что есть лайфхак, как открыть вклад на Финуслугах на заемные деньги:

К сожалению, банки начали закрывать "лазейку" и на данный момент осталось не так много вариантов:

Платинум от Т-банка - до 9 октября:

Банк Зенит (регионы выдачи ограничены), за оформление и первую покупку дают сертификат в Ozon на 2000 рублей:

Газпромбанк:

Поставьте лайк и не забудьте подписаться, если еще не подписаны на мой канал, также меня можно читать в Телеграм и Пульсе.

Напишите в комментариях как изменился ваш подход к покупке облигаций за последний месяц и какие выпуски покупали вы.