На днях я написал пост с небольшим опросом, с предложением угадать НПФ в котором я открыл счёт ПДС. У многих подписчиков возникли вопросы зачем я вообще открыл счёт в НПФ, ведь "этообманвсёотберут" (с). Но обо всём по порядку.

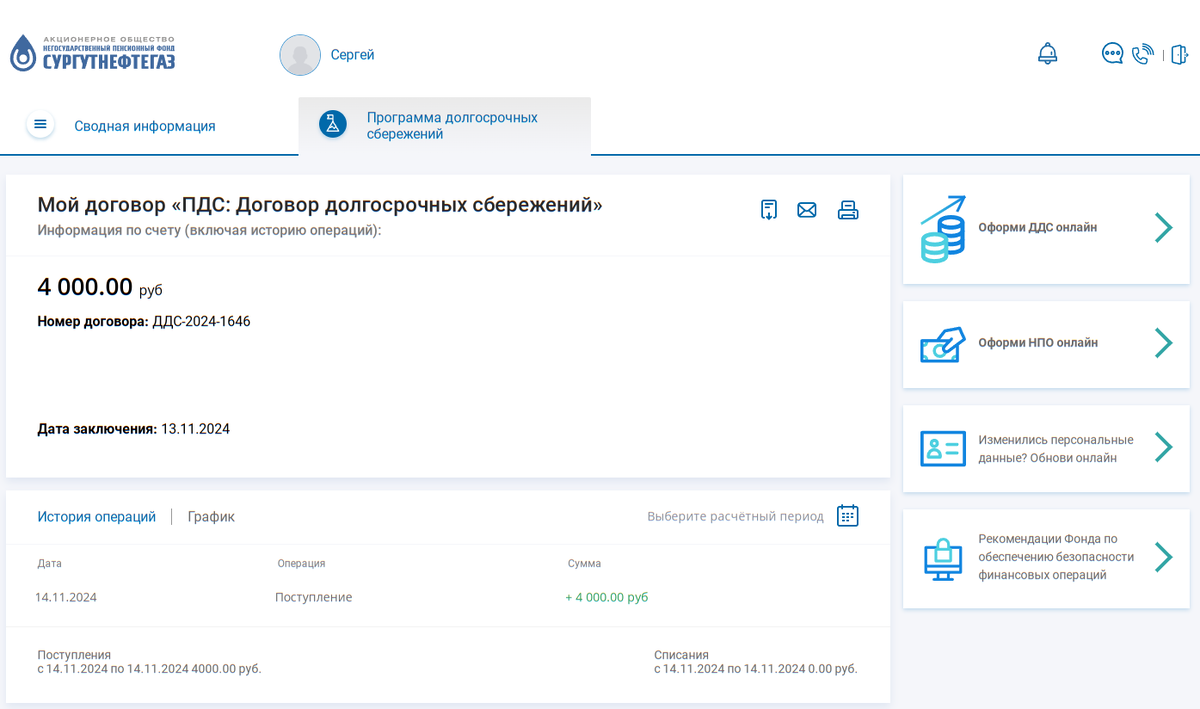

Не буду томить и скажу сразу, что я выбрал НПФ "Сургутнефтегаз". Это довольно маленький региональный фонд, в котором инвестируют пенсионные накопления из старой программы ОПС всего 42 тысячи человек, и ещё 12 тысяч формируют корпоративную пенсию за счёт предприятия или добровольных взносов (НПО). Для сравнения у Сбера и ВТБ под 10 млн человек в ОПС и сотни тысяч в НПО. Но это огромные фонды при банках у которых большой так сказать административный ресурс и они поглотили уже не один более мелкий фонд.

Сургутнефтегаз пожалуй один из немногих старейших фондов сохранивших свою независимость, не продавшийся ни одной из крупных финансовых групп (пока), но и не ставший проводить экспансию в другие регионы. То есть заключить договор с фондом может человек из любого региона онлайн, но у фонда нет своих представительств в других регионах кроме Тюменской области (г.Сургут ХМАО).

Но основным критерием выбора фонда стала его доходность. И она не просто одна из лучших за всё время существования фонда, а самая высокая. Нет, не 100500% годовых, и лишь на 1% выше инфляции и на 1,5-2% выше других фондов в среднем, что уже достаточно для сохранения покупательской способности денег, особенно с учетом софинансирования государством.

Да, софинансирование пожалуй главный аргумент почему я таки открыл ПДС. Ещё недавно я противился и критиковал ПДС потому как при старте программы софинансирование со стороны государства было предусмотрено всего лишь на 3 года, при общем сроке программы в 15 лет, что совсем не серьёзно. Теперь же срок софинансирования увеличили до 10 лет. То есть на каждые вложенные 36 тысяч в год можно получить до 36 тысяч от государства, т.е +100% (а еще можно получить налоговый вычет). При условии что фонд не отстаёт от инфляции и менеджмент фонда не забирает значительную часть доходности себе.

К ПДС также можно присоединить ранее сформированные пенсионные накопления из старой программы, которые "заморозили". Но есть нюанс, в виде прежнего периода раз в 5 лет, не чаще которого это можно сделать. Мои пенсионные накопления находятся в НПФ "Будущее" с 2018 года и следующий фиксинг теперь будет в конце 2027 года, т.е не раньше этого года я смогу перевести накопления в другой НПФ и присоединить их к ПДС, иначе я потеряю доходность за последние 2 года.

В чём выгода государства софинансировать эти взносы? Ответ прост - государству нужны длинные деньги. Прошлая пенсионная реформа была также на это рассчитана, так как все НПФ инвестируют деньги по большей части в самые консервативные инструменты - ОФЗ. На бытовом уровне это выглядит примерно так:

Государство: дай взаймы 36 тысяч на 15 лет под проценты

Вы: нуу, что-то я не знаю

Государство: а я тебе сейчас дам ещё 36 тысяч, но ты их мне тоже сразу дашь взаймы и тоже под проценты

Вы: окей

Что же касается надёжности и "этообманвсёотберут", то я уже писал, что в моей семье и у моих знакомых есть примеры тех кто уже получил единоврменную выплату накопительной части пенсии. Моя мама получила в 55 лет выплату из НПФ Будущее, порядка 100 тысяч. Да, сумма совсем не большая из-за того что накопительная часть формировалась лишь в период с 2002 по 2013 год, а дальше была заморозка и туда больше ничего не перечислялось. И фонд далеко не самый удачный, который пару лет вовсе работал в минус. Сейчас, к счастью, показывать отрицательную доходность фондам запретили и программу страхования распространили также на НПФ. А также можно было поучаствовать ещё в старой программе софинансирования, которая также была рассчитана на 10 лет и вступить в неё можно было до 2015 года. Так что аргумент что "это всё лохотрон" здесь не уместен.

Более того, в следующем году у меня заканчивается срок моей 5-летней пенсионной программы в НПФ "Достойное Будущее" (бывший Сафмар), и я планирую забрать оттуда единовременную выплату. Софинансирования тогда никакого не было предусмотрено для программ Негосударственного Пенсионного Обеспечения, да и доходность фонда меня немного разочаровала, после того как довольно эффективный частный фонд присоединили к крупной финансовой группе. Для меня это был первый эксперимент с долгосрочным инвестированием и выработкой финансовой дисциплины.

Сейчас же ПДС для меня это часть т.н стратегии белки которая на зиму прячет орешки в разные места (правда забывает потом про них 😂), то есть в моём портфеле есть и акции и облигации и валюта и золото, и пенсионный счёт как ультра-консервативная часть. Да, я понимаю что я заработаю гораздо больше самостоятельно инвестируя, но в НПФ я инвестирую совсем небольшую часть своего дохода.

И если всё же всехобманутвсёотберут, то также сделают и с акционерами на бирже. Не стоит забывать что НПФ это негосударственные ПЕНСИОННЫЕ фонды и их задумка именно в формировании долгосрочных сбережений людей на прибавку к пенсии, и поэтому их стратегии инвестирования на столько консервативные, даже сейчас когда упали и акции и государственные облигации, НПФы продолжают показывать хоть и не высокую но ПОЛОЖИТЕЛЬНУЮ доходность.

На этом у меня всё. Рискую только своими деньгами. И вам советую принимать решения исходя из своей инвестиционной стратегии.

Подписывайтесь на телеграм канал, чтобы не потеряться: https://t.me/zeleniy_portfel

Всем ликвидности и прибыльных инвестиций!