Недавно у меня спросили: «Почему на сайте двух банков была указана одинаковая ставка 21.75%, но встроенный калькулятор показал разный доход по истечении года?»

Хм. Хороший вопрос. Давайте разберемся. Хотела бы отметить, что такой маркетинговый акцент явно не задача Банка. Ведь в чем смысл банка брать деньги у вкладчика дороже, когда можно привлечь дешевле, если клиент не понимает разницы? Именно поэтому довольно часто основные условия свернуты или прописаны мелким шрифтом.

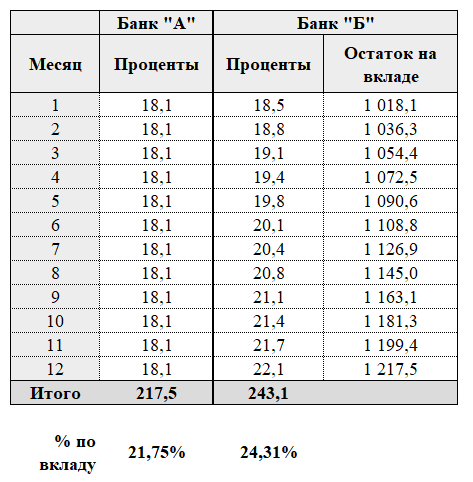

Вернемся к загадочным вкладам. Для простоты предположим, у нас есть два Банка «А» и «Б», предлагающих вклады по 21.75%, но финальный доход у них разный. А почему? Все дело в капитализации. Есть понятие эффективной ставки – это ставка, учитывающая реальный доход (в данном случае по вкладу) с учетом всех расходов. Другими словами, эффективная ставка отражает (включает в себя) доход от капитализации процентов. А теперь посмотрим на примере.

- Банк «А» предлагает вклад под 21.75%.

- Банк «Б» предлагает вклад под 21.75% с капитализацией процентов.

В первом случае Банк «А» выплатит проценты по итогу года (или иного периода, на который Вы вложили денежные средства). В случае вклада 1000 руб. на год Вы получите 217.5 рублей в виде процентов по истечении года, т. е. итого Банк Вам вернет 1217.5 руб. Т. е. каждый месяц банк начисляет процент на одну и ту же сумму – вложенные 1000 руб.

Во втором случае Банк «Б» на счет вклада будет выплачивать проценты каждый месяц. В следующем месяце сумма вклада будет больше на величину процентов предыдущего месяца и так далее. Таким образом, каждый месяц на остаток на счете начисляется ~1.8%. Т. е. в первый месяц проценты придут только на вложенную 1000 руб., к концу первого месяца будет ~1018 руб., в следующем месяце проценты будут начисляться не на 1000 руб., а на 1018 руб. и так далее.

Чтобы определить эффективную ставку вклада Банка «Б» необходимо определить отношение общей величины процентов по итогам периода (в нашем случае ~243.1 руб.) к вложенным денежным средствам (1000 руб.), т. е. ~24.3%.

И… 21.75% против 24.3%. Конечно, вклад в Банке «Б» гораздо привлекательнее! И как это понять, не зная, что такое эффективная ставка?

Какой можно сделать вывод? Необходимо читать мелкий шрифт, анализировать предложения, проверять самостоятельно то, что Вам предлагают. Ведь задача любой финансовой организации сделать лучше себе, а не клиенту, т. е. привлечь фондирование дешевле. Вы теперь понимаете, как важна финансовая грамотность? На каждом шагу нас ожидает … ловушка.