На российском рынке продолжает работать окно возможностей, когда разные активы продаются с некоторым дисконтом. Возможно завтра эти активы будут стоить еще дешевле, поэтому не надо закупаться сразу на все имеющиеся деньги, а лучше равномерно растянуть покупки во времени.

Я поступаю именно так и даже за последние несколько недель увеличил объем покупок и сегодня в этом плане ничего не поменяется.

Для тех, кто впервые на этом канале, должны знать, что начало проекту "Инвестиции в реальном времени" было положено 4 января 2022 года, где в рамках моей инвестиционной стратегии я каждый вторник осуществляю покупки активов на Московской фондовой бирже на сумму 8000 рублей и планирую к 2035 году создать капитал в размере 30 000 000 рублей в ценах 2022 года.

Поэтому, чтобы быть в курсе всех портфельных событий не забудьте подписаться на мой Телеграм-канал.

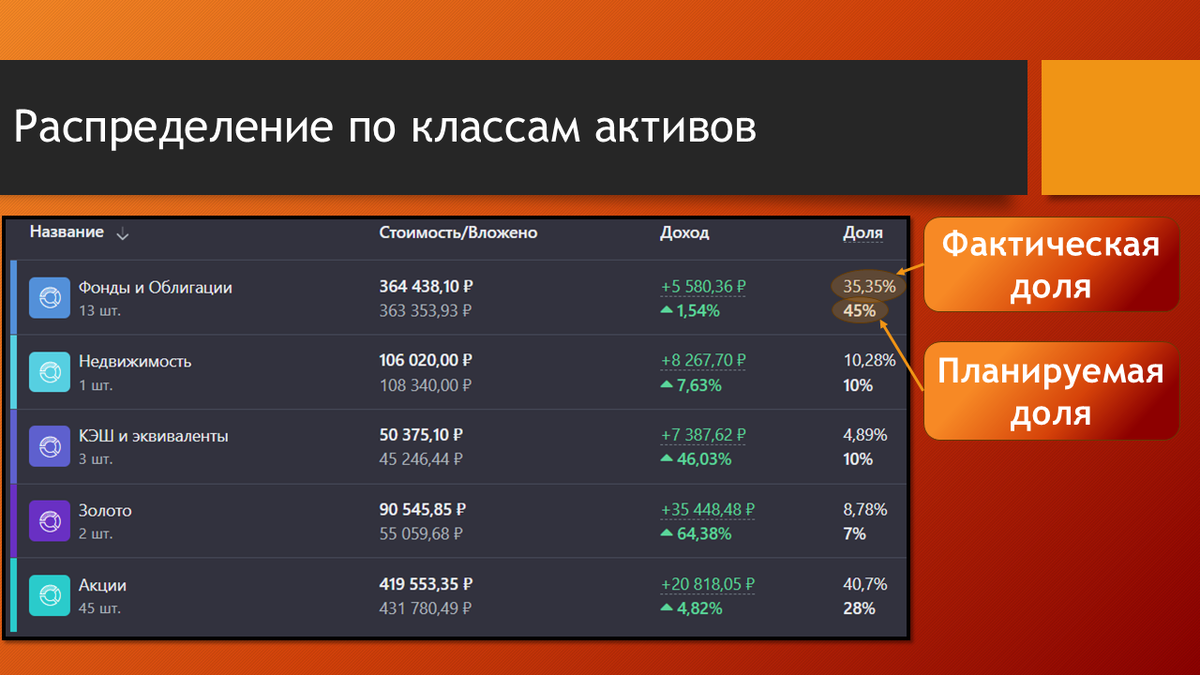

Текущая структура портфеля

Подбор активов начинаю с подробного рассмотрения текущего распределения их по классам, чтобы спланировать инвестиционный поток в "нужные" места, то есть в туда, где фактическая доля отстает от целевой.

Эта неделя не сильно отличается от предыдущей в том плане, что в Недвижимость и Золото никакого денежного потока направлено не будет. В сторону КЭШа тоже не имеет смысла что-то откладывать - ведь я сейчас трачу КЭШ, а не аккумулирую.

Конечно основной поток средств будет направлен в акции, и какая-то их часть пойдет в ОФЗ, которые покупать сейчас не менее выгодно, чем акции.

Планирование покупок

Как я уже сказал, основной инвестиционный поток будет направлен в акции и ОФЗ. Помимо этого, сегодня еще раз будет изъят дополнительный КЭШ из фонда денежного рынка "Ликвидность".

Фонд денежного рынка "Ликвидность"

Этот актив продолжает выполнять свою функцию по сохранению свободного КЭШа от инфляции. Сегодня у меня очередной раз возникла потребность в дополнительном КЭШе, который пойдет на покупку акций по хорошим ценам.

Фонд имеет относительно неплохую доходность в 16,8%, что выше официальной инфляции, но ниже моей личной инфляции. Тем не менее, в данном случае стояла задача максимально сохранить деньги с наименьшими сопутствующими расходами, сохраняя при этом наивысшую степень ликвидности.

Облигации

Продолжаю покупать ОФЗ 26225 согласно плану, изложенному на 148-ой недели.

Напомню, что я не случайно набираю ОФЗ в портфель. Они выполняют определенную функцию, а именно:

- во-первых, они позволяют получать денежных поток в "мертвые" месяцы для выплат дивидендов: февраль, март, сентябрь, ноябрь

- во-вторых, это возможность зафиксировать высокую доходность денежного потока в надежных инструментах

Акции

Начну с распределения акций по секторам, так как это мой главный инструмент балансировки, без которого не происходит ни одной покупки в портфель.

Ситуация с распределением по секторам несколько улучшилась. Сектор Материалов, например, можно считать соответствующим целевой доле, его превышение осуществлено только за счет золота, которое как раз и выросло как раз на 2%.

Доля Энергетики повысилась, но я туда ничего и не покупаю, поэтому как повысилась, так и понизиться...

Про Валюту все понятно - ее я сейчас усилино перекладываю в подешевевшие активы.

С сектором Недвижимости все нормально, как с сектором Финансов, фактическая доля которого выровнялась с целевой.

А вот далее уже идут проблемы, которые я начну сегодня решать и естественно, что в поле моего зрения попадает сектор Промышленности и Коммуникационных услуг - вот их-то и постараюсь начать восполнять, не забывая при этом и про некоторые другие сектора.

Элемент

А этот представитель из сектора IT появится в моем портфеле благодаря подсказке одного из моих читателей, который предложил рассмотреть этого эмитента. Я рассмотрел и мне эта компания показалась крайне интересной и быстро растущей.

Судите сами: компания как минимум ежегодно удваивает чистую прибыль, рентабельность собственного капитала 18% (чуть меньше ставки по депозиту, но дать шанс эмитенту можно, он же молодой), делает поползновения в сторону выплат дивидендов, оценка ликвидности бизнеса (отношение оборотных активов к текущим обязательства) идеальное - больше 2 (точнее 2,5), долгосрочная устойчивость компании (отношение общего долга к оборотным активам) на высоте - более 1 (если точно, то 0,7). Коэффициент P/BV для сектора IT низкий (при расчете нематериальные активы, естественно, не вычитались) - его значение 2,8, коэффициент P/E тоже один из самых низких в секторе и составляет 30,6. При сохранении текущей динамики роста прибыли, текущая цена покупки станет оправдана уже по результатам 2025 года - меня это устраивает (даже если это произойдет через 5 лет - тоже будет не плохо) и это без учета возможных дивидендов.

В результате анализа я рассчитал максимальную стоимость акции, по которой я буду ее покупать - это 0,2 руб., а максимально допустимая доля в портфеле не более 0,7%.

Совкомфлот

Этот представитель моего портфеля в последнее время тоже не плохо себя проявляет. Мало того, что результаты отчетности хорошие, так еще и дивиденды начал платить. Если компания продолжит развиваться так, как она это делает сейчас, то из нее выйдет отличная инвестиция, но пока, в моем портфеле, этот эмитент проходит как рисковый.

В целом, компания кажется хорошей и к тому же из транспортного сектора, что будет только полезно портфелю.

В результате анализа я рассчитал максимальную стоимость акции, по которой я буду ее покупать - это 327 руб., а максимально допустимая доля в портфеле не более 1%.

Мать и Дитя

Хорошая компания, которая судя по финансовой отчетности за 2023 год довольно не плохо себя чувствует. Я бы даже сказал хорошо... Кстати, почему-то многих инвесторов пугает окончание экспансии компании на рынки регионов. Меня же этот факт наоборот больше радует, потому что теперь внимание руководства будет сосредоточено на снижении потерь компании и оптимизации бизнес процессов. А не уходящая на открытие новых госпиталей и медцентров прибыль, которая теперь могла бы в еще большем размере капать к нам в карман.

В результате анализа я рассчитал максимальную стоимость акции, по которой я буду ее покупать - это 885 рублей, а максимально допустимая доля в портфеле не более 1,6%.

НМТП

Отличная отчетность и сниженная цена на акцию этого эмитента не дают шанса мне пройти мимо нее...

В результате анализа я рассчитал максимальную стоимость акции, по которой я буду ее покупать - это 15,7 рублей, а максимально допустимая доля в портфеле не более 1,5%.

ТКС Холдинг (Т-Банк)

Вполне хороший эмитент. Звезд с неба не хватает, но и на задворках рынка не стоит. На данный момент коэффициент P/BV довольно низкий и составляет 2,1. Темпы прироста прибыли за последние 10 лет - 284%. Убытков нет.

Ко всему завершается сделка по покупке Росбанка, который точно увеличит активы компании и, возможно, даже повысит ROE. Но это не точно... 😁 Поэтому это событие никак не учитывалось в моей аналитике.

Докопаться можно к рентабельности собственного капитала, которая составляет 19,4%, а это ниже текущих ставок по депозитам. Из хорошего - менеджмент компании рекомендовал выплаты дивидендов в ноябре.

В результате анализа я рассчитал максимальную стоимость акции, по которой я буду ее покупать - это 2`775 рублей за штуку, а максимально допустимая доля в портфеле не более 1,3%.

Ростелеком

Не сказать, что это прямо выдающийся эмитент на российском рынке - абсолютно нет. Но это и не МТС, который в долгах, как в шелках и уже много лет выступающий дойной коровой. На данный момент цена акции приблизилась фундаментально обоснованному уровню и будет совсем не лишним разбивать коммуникационный сектор, да и повысить диверсификацию портфеля в целом.

В результате анализа я рассчитал максимальную стоимость акции, по которой я буду ее покупать - это 74 рублей за штуку, а максимально допустимая доля в портфеле не более 0,8%.

Резюме

Примерная стоимость всех сегодняшних покупок составит около 16`100 рублей...

Спасибо за время, потраченное на мое "творчество". Не забывайте ставить лайки - для вас это не трудно, а мне приятно и сильно помогает в развитии канала =)

Ну и подписывайтесь на мой телеграм-канал или пишите мне на почту: finfenyx@yandex.ru